アイフルは1967年創業、長年にわたって東京証券取引所プライム市場に上場してきた正規の消費者金融です。

アイフルを調べると「独立系」という言葉が目に入り、「銀行がついていない会社って大丈夫なのか」と感じる方は少なくないのではないでしょうか。

イメージとしては独立系は銀行系に劣るように感じられるのは事実で、何だか不安に感じてしまうものです。

ただ、独立系という分類は危険性を意味するものではなく、単純に銀行グループに属していないという事実を指しているだけです。

規制の内容は銀行傘下かどうかで変わらず、借り手にとって実際に重要なのは「登録業者かどうか」という点です。

- アイフルは1967年創業・金融庁登録済みの正規消費者金融で、闇金とはまったく異なる

- 2026年4月に持株会社「ムニノバホールディングス」傘下へ移行したが、アイフル自体のサービスに変更はない

- 「独立系」とはアコムやプロミスのような銀行グループに属していないという意味で、危険性とは無関係

- 貸金業法は銀行傘下かどうかにかかわらず同じように適用され、金利上限・総量規制・取り立て規制は横並び

- 上場企業グループであることで財務情報が外部から監視される状態にあり、経営の透明性は担保されている

- 金利は実質年率3.0%~18.0%で大手消費者金融の中では標準的であり、当然ながら法律の範囲内

アイフルはどういう会社?信用してもいいの?

アイフルは1967年創業の消費者金融会社で、貸金業登録番号を持つ正規の貸金業者です。

長年にわたって東京証券取引所プライム市場に上場していた企業であり、2026年4月1日からは持株会社「ムニノバホールディングス株式会社」の完全子会社となりました。

「ムニノバ」という聞きなれない言葉は、唯一無二の「Muni」と、新星を表す「Nova」を掛け合わせた造語です。

「ムニノバホールディングス」という社名は、誰もがもっている「ありのままの輝き」を信じ、その輝きに少しでも寄り添い、それを尊重しあうことでグループビジョン「For Colorful Life.(自分の色が輝く社会に)」を実現していくという想いを込め名付けました。

新持株会社「ムニノバホールディングス」始動-社名・ロゴに込めた“唯一無二の輝き”

上場主体はムニノバホールディングスに移行しましたが、アイフルの融資サービス自体に変更はありません。

名前は聞いたことがあるのに、どういう素性の会社かがはっきりわからないというのが、不安点になっていることが多いです。

会社の規模感や法的な位置づけ、他の消費者金融との違いを理解すると、怖い会社かもしれないという印象はかなり薄れます。

会社の規模・設立・上場状況

アイフルは1967年4月、創業者・福田吉孝氏が京都で個人経営として立ち上げた会社がルーツです。

その後、株式会社化を経て1997年に日本証券業協会へ店頭登録、1998年には東京証券取引所へ上場しました。

2026年4月には持株会社体制へ移行し、グループの親会社は「ムニノバホールディングス株式会社」(証券コード:547A、東証プライム市場)となっています。

| 項目 | 内容 |

|---|---|

| 創業 | 1967年4月 |

| 本社所在地 | 京都府京都市下京区 |

| グループ親会社 | ムニノバホールディングス株式会社(2026年4月~) |

| 上場市場 | 東証プライム市場(ムニノバHD・証券コード547A) |

グループ傘下にはクレジットカードのライフカード、事業者向け融資会社など複数の関連会社があり、金融グループとして幅広い事業を展開しています。

「独立系」の意味とアコムやプロミスとの違い

消費者金融の中でアイフルがよく「独立系」と呼ばれるのは、大手銀行グループに属していないからです。

アコムは三菱UFJフィナンシャル・グループ(MUFG)の傘下、プロミスやSMBCモビットはSMBCグループの傘下にありますが、アイフルはいずれの銀行グループとも資本関係がなく、独自のグループで運営されています。

「銀行がついていない=信頼できない」と感じる方もいますが、その点については大きく間違っています。

少なくとも会社の規模や歴史という観点では、アイフルは国内消費者金融の中でも老舗に位置する企業です。

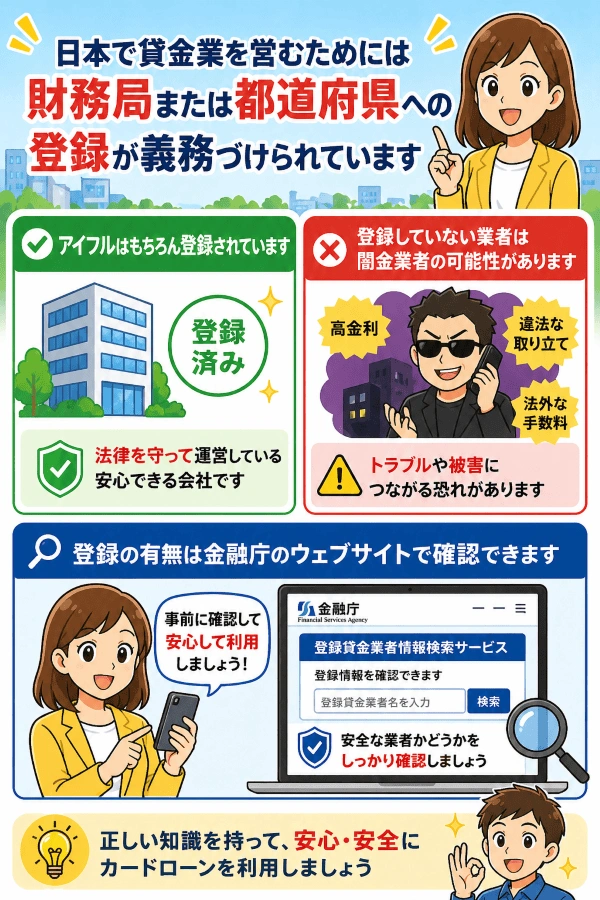

金融庁への登録と貸金業法の位置づけ

日本で合法的に貸金業を営むためには、財務局または都道府県への登録が必要です。

これは貸金業法第3条によって義務づけられています。

アイフルは近畿財務局長への登録番号を持ち、日本貸金業協会にも加盟しています。

金融庁のウェブサイト上にある登録貸金業者情報検索でも確認できます。

登録業者は貸金業法の規制対象となるため、上限金利・取り立て方法・広告表示など、細かな点まで法律で制限されています。

無登録で営業する闇金業者とは、この点でまったく別の存在です。

アイフルの公式サイトのトップページにも登録番号が明記されており、確認は誰でも簡単にできます。

独立系だから信頼できないという考えは大きな間違い

独立系だから怖いという発想の裏には、銀行がついていれば安心という思い込みがあります。

実際には、銀行傘下の消費者金融が提供しているカードローンは、アイフルと同じ貸金業法の規制対象です。

金利の上限も、取り立て方法の制限も、総量規制も、まったく変わりません。

アコムもプロミスもアイフルも、消費者金融として営業する以上は、同じ法律の土台の上に立っています。

100人を対象に当サイトが独自に実施したアンケートで「消費者金融が銀行傘下でない独立系と聞いてどう感じるか」を尋ねたところ、「銀行がついていないので不安に感じる」と答えた人が36%にのぼりました。

一方、「そもそも銀行傘下かどうかを意識したことがなかった」が28%、「特に気にならない」が29%で、不安を感じない層が合わせて57%を占めています。

自由記述でも「銀行系とそれ以外の消費者金融は具体的に何が違うのか」という声が複数あり、違いの中身を知らないまま不安だけが先行している状況が目立ちます。

銀行傘下と独立系では何の違いもない

「銀行系」と「独立系」の消費者金融を比較したとき、大手カードローン同士であれば借り手にとって実際に違いが出る点は、はっきり言って1つもありません。

| 比較項目 | 銀行系の消費者金融(プロミスなど) | 独立系(アイフル) |

|---|---|---|

| 適用される法律 | 貸金業法 | 貸金業法(同じ) |

| 上限金利 | 年18.0%(100万円未満) | 年18.0%(100万円未満) |

| 総量規制 | 対象(年収の3分の1まで) | 対象(年収の3分の1まで) |

| 取り立て規制 | 貸金業法の禁止行為に準拠 | 貸金業法の禁止行為に準拠(同じ) |

| 金融庁への登録 | 必要 | 必要(同じ) |

利用者に直結する部分である、金利水準・借入上限・督促の方法は、法律で横並びになっています。

銀行傘下だから安全ではなく、登録業者かどうかが信頼の判断基準です。

上場企業グループであることが意味すること

アイフルは長年にわたって東証一部上場企業で、市場区分の見直しによってプライム市場が最上位市場になった後も、東京証券取引所プライム市場への上場を維持しています。

上場企業には、決算情報の開示義務・監査法人による財務監査・株主への説明責任が課されます。

これは経営が外部から常に見られている状態を意味します。

闇金業者はこの透明性をそもそも持っていませんし、信頼できない企業が長期にわたってプライム市場の上場基準をクリアし続けることもできません。

アイフルが60年近く営業を続けてきた事実は、それだけで一定の安心感と信頼性の証拠になります。

それでも昔のイメージによって、アイフルはやばいと感じている人もありますが、現在のアイフルとはかけ離れたイメージと言えるでしょう。

独立系だから審査が通りやすいという間違ったイメージ

銀行傘下でないほうが審査が通りやすいという話を見聞きしたことがあるかもしれませんが、これは一切正しくありません。

アイフルの審査では年収・信用情報・他社借入状況・勤務先などを総合的に確認しており、総量規制の制限もかかります。

他社で審査に落ちた理由がそのまま残っていれば、アイフルでも同様の結果になる可能性は十分あります。

独立系なら誰でも借りられる、信用情報に問題があっても借りられるということではないのです。

アイフルは金利や在籍確認でも安心できる

アイフルのキャッシングローンは金利が実質年率3.0%~18.0%で、融資限度額は1万円から最大800万円です。

初回契約では信用情報や年収をもとに審査が行われ、限度額が低く設定されるほど上限金利(年18.0%)が適用されるのが通常です。

プロミスやSMBCモビットの上限金利も同じく実質年率18.0%であり、アイフルの金利水準は業界標準の範囲に収まっています。

加えて、初回契約者には契約日翌日から最大30日間にわたり利息が0円になるサービスがあります。

金利・融資限度額・総量規制の基本

アイフルの金利は利息制限法の上限に基づいて設定されています。

元本の金額が大きくなるほど適用される上限金利は下がる仕組みです。

| 借入元本の金額 | 利息制限法の上限金利 | アイフルの適用金利帯 |

|---|---|---|

| 10万円未満 | 年20.0% | 年18.0% |

| 10万円以上100万円未満 | 年18.0% | 年18.0% |

| 100万円以上 | 年15.0% | 年3.0%~15.0% |

初回の申し込みで100万円以上の限度額が設定されることはほとんどないため、最初は実質年率18.0%が適用されると考えておくのが現実的です。

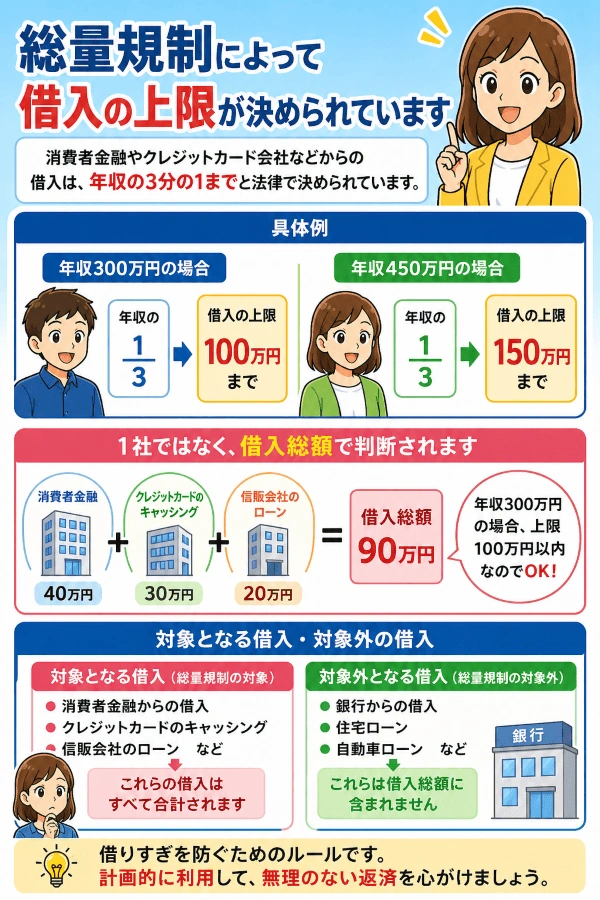

また、貸金業法の総量規制により、消費者金融からの借入総額は年収の3分の1までに制限されます。

年収300万円なら最大100万円、年収450万円なら最大150万円が上限の目安です。

この上限はアイフル1社の話ではなく、他社からの借入を含めた合計額です。

正規の信頼できる会社であるからこそ、借りすぎを防ぐ制限がかかっているとも言えます。

審査にかかる時間と在籍確認の実施状況

アイフルの審査は最短18分で完了し、平日も土日も9時~21時の審査実施時間内であればすぐに回答が得られます。

アイフルの即日融資は何時まで?の記事で詳しく解説していますが、審査完了後はそのままWeb上で契約ができ、すぐに借りることができるようになっています。

審査時間が短い理由の一つが、原則として電話による在籍確認を行っていない点です。

アイフル公式発表のデータによれば、契約者のうち99.1%は電話連絡を実施していないとしており、ほとんどの契約者が電話連絡なしで契約できることになります。

実際、99.1%のお客様には、 電話での在籍確認を実施しておりません。

申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってきますか?

申込内容や提出書類によって確認できる、職場に電話がかかってくる心配はほぼありません。

ただし、書類だけでは確認が取れないと判断された場合に電話連絡が入ることはありますが、電話連絡を行う場合でも本人の同意なく連絡することはないとアイフルは公式サイトで明記しています。

30日間無利息サービスの使い方と注意点

初めてアイフルと契約する方限定で、契約日の翌日から最大30日間にわたって利息が0円になります。

たとえば実質年率18.0%で10万円を30日間借りた場合の利息は約1,479円ですが、この期間内は利息がまるごとかかりません。

この仕組みには以下の点で誤解が生じやすいです。

- 無利息期間は「契約日翌日」から始まる:借入した日からではなく、契約した翌日からカウントが始まります。契約後すぐに借りないと、無利息期間が消費されてしまいます。

- 返済が不要な期間ではない:無利息期間中でも、約定返済日が来れば最低返済額を支払う必要があります。「無利息だから返さなくていい」と勘違いして延滞すると、無利息サービスがその時点で終了します。

- 一度完済して再借入しても無利息が続く:期間内に完済した後、再度借り入れた分も無利息の対象になります。

無利息期間を最大限に使うなら、契約したその日か翌日には借りる計画で利用することです。

契約だけして後から借りる使い方だと、無利息期間が無駄になってしまいます。

アイフルに申し込む前に確認しておきたいこと

借りた後に想定外の負担を感じる人の多くは、返済方式の仕組みを把握せずに契約した、毎月の返済額を計算せずに借りた、返済能力を超えていることに気づかなかったという状況が原因です。

アイフルが正規の業者で安心できる借入先であるとは言え、借りた後の返済に関してはしっかりと行わないと大きなトラブルになります。

会社として問題がないことと、実際に使って問題が起きないかは別の話です。

事前に数字を確認するだけで、こうした状況の大半は防げます。

返済計画がない借入が問題になる理由

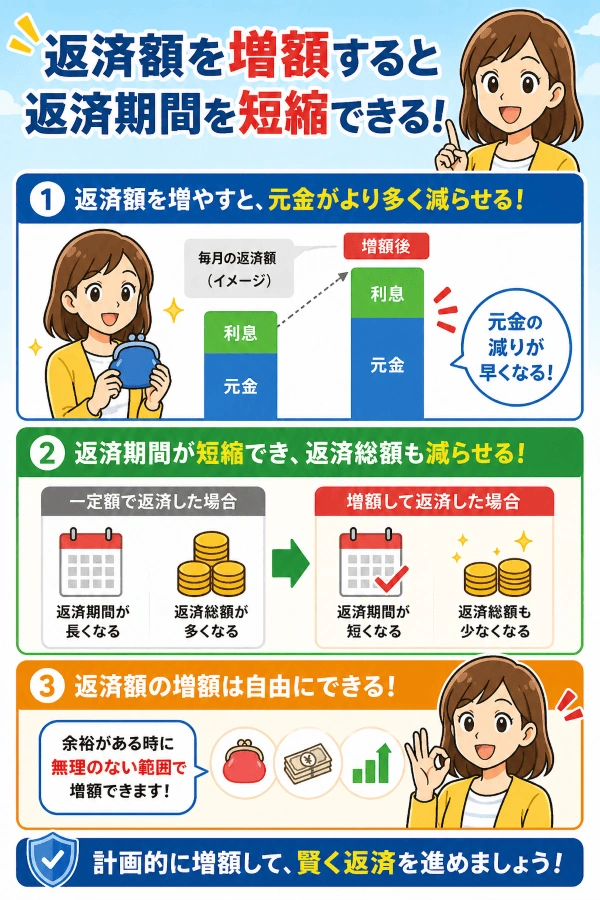

アイフルは残高に応じて毎月の最低返済額が決まる仕組みで、返済しながら繰り返し借り入れができる点が特徴です。

ただし、この方式では最低返済額だけを払い続けると元本がなかなか減らず、利息の支払いが長期間続きます。

それを避けるためには、毎月の返済額を少しでも増額することです。

アイフルは返済額を自由に増額できるため、少しでも増額して返済することで、元金が減りやすくなり返済期間を短縮できます。

こういった返済計画を立てて借りることで、返済で困ることも減らせるのです。

借りる前に返済のシミュレーションをしておく

アイフルの公式サイトには返済シミュレーションツールがあり、借入金額・金利・毎月の返済額を入力するだけで、完済までの期間と利息の合計が確認できます。

申込前に数字を把握しておくだけで、契約後に思ったより返済が重いと感じる状況を防げます。

試算するときは「最低返済額だけを払い続けた場合」と「毎月少し多めに返済した場合」の2パターンを比べてみてください。

返済額を数千円増やすだけで、完済までの期間と利息の総額が大きく変わります。

以下の返済シミュレーションツールでも試算できるため、申込検討前に確認しておくと良いでしょう。

借入条件を入力して、返済計画をシミュレーションできます

| 回数 | 返済額 | 元金 | 利息 | 残高 |

|---|

| 回数 | 返済額 | 元金 | 利息 | 残高 |

|---|

1秒診断を申し込み前に使ったほうがいい理由

アイフルの公式サイトには「1秒診断」という事前確認ツールがあります。

年齢・年収・他社借入金額の3項目を入力するだけで、融資の可否をおおまかに判断できます。

1秒診断は正式な審査ではないため、名前などの個人情報の入力が必要なく、信用情報への記録も残りません。

お試しで申込をしても審査を受けてしまうと信用情報に記録が残りますが、診断であれば何回お試しをしても残ることはないのです。

そのため、1秒診断で「融資可能と思われます」の結果が出てから正式に申込に進めば、余計な履歴を信用情報に残すことがありません。

アイフルでの借入を検討する場合は、まず1秒診断を試してから、結果を見て申し込むかどうか判断してください。

本記事内のアンケートデータは、以下の調査にもとづいています。

・調査名:アイフルに関する意識調査

・調査日:2026年4月

・調査対象:20歳以上の男女

・調査方法:インターネットによるアンケート

・有効回答数:100名(男性61名・女性38名・回答しない1名)/20代4名・30代27名・40代41名・50代20名・60代以上8名

集計結果・回答一覧を見る

性別

| 回答 | 件数 | 割合 |

|---|---|---|

| 男性 | 61 | 61.0% |

| 女性 | 38 | 38.0% |

| 回答しない | 1 | 1.0% |

年齢

| 回答 | 件数 | 割合 |

|---|---|---|

| 20代 | 4 | 4.0% |

| 30代 | 27 | 27.0% |

| 40代 | 41 | 41.0% |

| 50代 | 20 | 20.0% |

| 60代以上 | 8 | 8.0% |

アイフルについて「ヤバい」「危険」といった言葉を見聞きしたことがありますか?

| 回答 | 件数 | 割合 |

|---|---|---|

| 見聞きしたことはない | 58 | 58.0% |

| 見聞きしたことがあり、不安を感じた | 21 | 21.0% |

| 見聞きしたことがあるが、特に気にならなかった | 21 | 21.0% |

消費者金融が「銀行の傘下に入っていない独立系」と聞いたとき、どう感じますか?

| 回答 | 件数 | 割合 |

|---|---|---|

| 銀行がついていないので不安に感じる | 36 | 36.0% |

| 特に気にならない | 29 | 29.0% |

| そもそも銀行傘下かどうかを意識したことがなかった | 28 | 28.0% |

| 独立系のほうが審査に融通が利きそうで良いと思う | 7 | 7.0% |

消費者金融を利用することへの抵抗感は、以前と比べてどう変化しましたか?

| 回答 | 件数 | 割合 |

|---|---|---|

| 以前より抵抗感が減ったように感じる | 13 | 13.0% |

| 変わっていない | 65 | 65.0% |

| 以前より抵抗感が増したように感じる | 18 | 18.0% |

| 以前から抵抗感はない | 4 | 4.0% |

アイフルや消費者金融について、気になっていること・疑問に思っていること(抜粋)

- 同じ額の借り入れをしても、人によって利息が大きく変わったりするのかということが気になっています。

- 利息が高いイメージがあります。少し借りただけでも、借りた以上に返済になる。

- 金利が高いイメージがあり、返済が長期化した場合の負担が心配です。

- とにかく金利の設定が異常に高いためどんな理由があっても借りたいとは思わないが、経営が成り立つということは需要があり怖い社会だと思う。サラ金や闇金という言葉を聞くが消費者金融との差異がよく理解できていない。

- 消費者金融にお金を借りてもしも期日内に返せなかったらどうなるのか段階的なレベルで知りたい

- 返済が少しでも遅れたら何か不安になります。

- 審査の違いが銀行と消費者金融で変わるのか気になります

- 審査で年収や信用情報以外に何を見られるのか

- 審査不要とあるが、実際に何も手続きなしに借入らるのかどうか。また上限一杯借り入れられるのか。吊りタイトルというか一見勘違いあるあるがありそう。詳細を読み込むと条件付きとか。

- 審査の仕組み

- 消費者金融業界は過去に高金利や過剰貸付で多くの問題を起こし、多くの死者まで出しました。その後の規制強化によって現在は表面上改善しているように見えるものの、当時の経緯をつぶさに見ていた者からすれば、アイフルや消費者金融に抵抗を感じない者はいないと思います。

- 昔と比べて制度もいろいろと変わってきているので、そういった物をきちんと情報を調べた上で利用したいと思います。

- 金利が高いからすぐ返さないと大変になりそう

- サービスの本質と、広告イメージのギャップが気になっています。各社が人気俳優を起用し、明るく楽しげなCMを流しているため気軽に利用できる雰囲気がありますが、その本質は利子をつけて返済義務が生じる「サラ金」です。ある程度の年齢層には抵抗感がありますが、物心ついた時からポジティブなイメージのCMしか見ていない若い世代は、その気軽さの裏にあるリスクに十分注意すべきだと思います。

- すぐに振り込んでくれるのはすごい助かる。

- 銀行系の方がコンプライアンスを遵守しているイメージがあります。

- 法律で定められている金利はどういった計算の元に算出をされたものなのか。

- 昔人間なので、消費者金融と聞いただけでやはり抵抗がある。イメージが悪いままで払拭されていない。

- 滞納したら本当に怖い人が取り立てにくるのか

- 消費者金融などは一度借りると銀行側からの融資が絶対に受けられなくなり、借りたら終わりといわれているのが気になります。

- 法改正で昔より改善されたとは思いますが、ずっと怖いイメージがあります。

- 無利息期間があるというが、本当に無利息で借りられるのかわからない

- 銀行系とそれ以外の消費者金融は、具体的に何が違うのか気になる。

- 銀行傘下は審査の影響があると聞いているので、本当か知りたいです。

- 消費者金融全般の話になるが、イメージは良くないと思う。

- 取り立てがどのようになるのか不安がある。独立系ならより気になる。

- 有名なのでニーズや利用する方が多いのだと思います。甘い気持ちで手を出すと返済額が膨らみ手に負えなくなりそうな印象があります。

- ブラックな金融を見抜く方法はないのかどうか

- 銀行系ではない独立系の消費者金融でもそこまで気にならないが、個人情報の管理、セキュリティなどには少し不安を感じる。

- 武富士のような結果にならないか気になる

- 各社の違いがよくわからない

- かつての大手が今はなくなっているのに消費者金融自体がなくならないのが不思議

- ちゃんと法律を守っているか不安

- 借りたお金が払えない場合差し押さえが来ると聞いたことがあるのですが、差し押さえはすぐに来るのでしょうか

- 職場などに在籍確認の電話があるのかどうかを知りたいです。

- 返済が滞った場合、反社会的な人が取り立てに来るのか。

- 保証人に返済の連絡が行くのは契約者の支払いが滞ってから何日後に連絡が行くのか知りたいです。

- 利用するときの審査がどのくらい銀行系と違うのかが気になります。

- 支払いが滞った時が気になります。

- 金利が高く取り立てが厳しいイメージがあるのですが、実際どうなのでしょう。

- 返済を済ませた後に再度借り入れる際に、お金にルーズではないかと疑われないか気になる

- 利用したら、返すのに大変そう。そう言うアイフルや消費者金融は、かなり怖いと思っている。

- まだ利用した事はありませんが利子が高く借金が膨らんでいくイメージがして少し怖いです。

- 利子が高額になったり詐欺られないか不安

- 25年ほど前の金利はかなり高くて、利息制限法を超えた利息を請求されたので非常に怖かったイメージが強いですが、現在はどのくらいの金利かが一番気になります。

- 元々危ないとか怖いとかネガティブなイメージを持っている

- 大手であってもあまりお世話になりたくないです

- 昔からあるアイフルなんで、可もなく不可もなく利用するつもりです。

- どれくらいの人が借り入れに使用しているのか知ってみたいと思います。

- 結果的に返せなくなったらどうなるのか

- 利息の高さ。

- 日本も治安が悪くなってきているけど、消費者金融は被害はうけてないのかな。

- TverでよくCMが流れているので、広告に投資しているという印象があります。

- 金利が高くこれからなるので、消費者金融の利用に抵抗がある

- 借りやすい等のメリット以上にデメリットしかないので使う気が全く起きない。

- 債権を他に売っていることをしていると思われ、ダークなところを垣間見えてしまいます。漫画やドラマを見すぎているということもあり、怖い存在であると思っています。

- 簡単に借りられそうなものの、利子が高そう。

- CMが流れていると大丈夫なのかな?と思うが、やはり不安。

- 本当に頼る人がなく困った時の最終手段だと思っている。利子などもよく知らないためなるべく使いたくない。

- きちんと返済することを続ければ何らかの評価のようなものが上がっていくのだろうか

- CMでお馴染みなところは信用してしまうが、実際のところはどうなのかと思う。

- 急にまとまった金額が必要なときに強い味方。審査時間が短くて誰でも借りれるイメージ

- とにかく利息と手数料さえ低ければ気にならない

- 怖いイメージが強くあります。

- そもそも消費者金融を利用する機会が無い

- どのように利益を得ているのか仕組みが気になります。

- 気を付けた方がいいポイント

- 利息が高いところ

- 昨今になり、より身近な存在になりつつありますが、だからこそ計画的に利用したいところです。

- 常識的な金利で借りられるか

- アイフル自体は大手の消費者金融、アコムやプロミスなどと同じで安心して利用できるイメージがある。最近はウェブ完結即日融資などを行っている消費者金融が増えているが、土日など銀行が休みでも融資が可能になる理由が良く分からない。

- リアルの店舗が減った気がする

アイフルはどんな会社かでよくある質問

Q1. アイフルは正規の消費者金融ですか?

Q2. アイフルが「独立系」と呼ばれるのはなぜですか?

Q3. アイフルは独立系なので、アコムやプロミスより金利や規制が緩いのですか?

Q4. アイフルの審査は独立系なので通りやすいですか?

Q5. アイフルの30日間無利息サービスはいつから始まりますか?

- 実質年率 2.5%~18.0%

- 限度額 1~800万円

- 審査時間 最短3分

- 融資時間 最短3分

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短14分

- 融資時間 最短14分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短15分

- 融資時間 最短15分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |