アイフルの限度額が1万円で設定されてしまうと、現在の契約内容ではアイフルから1万円しか借りられないことになってしまいます。

審査の結果で利用限度額が1万円・3万円・5万円といった少額しか設定されずに困ってしまうという方は、意外にも多くいます。

Yahoo知恵袋でも「アイフルは1万円しか借りれないってことですか?」という質問や、「アイフルで3万円までしか融資できず増額審査を出しても連絡がこない」といった悩みが投稿されており、同じ状況で困っている方が多いことがわかります。

また、そういった質問や悩みに対する回答は、やや不親切であることも事実です。

アイフルで限度額が少額になるのには明確な理由があり、増額する方法や他社での借入を含めた対応策も存在します。

「アイフルで1万円しか借りれない」「なぜこんなに少ないの?」と感じた方に向けて、理由と対処法をわかりやすく解説していきます。

アイフルで限度額が1万円になりやすいのはどんな人?

実際に1万円になりやすい状況には、「他社での借入がある」、「年収が高くない」、「返済の遅れなどの信用情報に問題がある」といった共通したパターンがあります。

Yahoo知恵袋などでも「なぜ1万円しか借りられなかったのか」という投稿をよく見かけますが、アイフルの審査で限度額が1万円や3万円といった少額になるのは、申込者の状況を踏まえて慎重に判断された結果です。

特別な理由で意図的に低くされているわけではなく、貸金業法にもとづく通常の審査手順の中で決まっています。

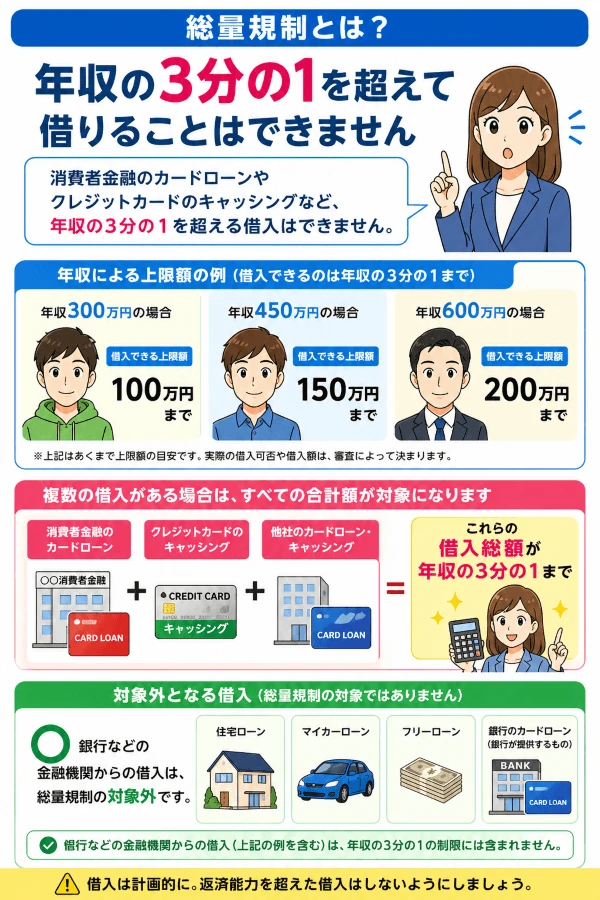

総量規制による借入の制限

最も大きな要因となるのが、貸金業法で定められた総量規制です。

貸金業者からの借入総額は年収の3分の1を超えてはならないと法律で規定されており、アイフルも当然この規制の対象となります。

※ 参考:お借入れは年収の3分の1まで(総量規制について)|日本貸金業協会

例えば、年収が300万円の方であれば理論上の上限は100万円となりますが、審査では借入状況や返済能力が考慮されるため、必ず上限額まで借りられるとは限りません。

すでに他の消費者金融やクレジットカードのキャッシング枠で借入がある場合はその残高も合算されるため、アイフルで設定できる限度額は大幅に制限されてしまうのです。

以下のツールで総量規制の条件額が確認できるので、他社で借入がある方はチェックしておきましょう。

あなたの年収と現在の借入状況から、借りられる可能性のある金額の目安を確認できます。

※消費者金融やクレジットカードのキャッシング枠の利用分を入力してください

※この診断結果はあくまで目安です。実際の審査結果とは異なる場合があります。

収入や雇用形態の影響

審査では年収だけでなく、雇用形態や勤続年数も重要な判断材料になります。

正社員に比べて非正規雇用の方や、転職したばかりで勤続年数が短い方は、収入の安定性が低いと判断され、限度額が抑えられる傾向にあります。

また、扶養家族の人数が多い場合も、可処分所得が少ないと見なされ、返済余力が限定的と評価されることがあるでしょう。

信用情報に記録された過去の取引履歴

過去に他社での返済遅延や債務整理などの金融事故を起こしていると、その記録は信用情報機関に登録されており、審査時に必ず確認されます。

返済遅延の履歴がある方は返済能力に疑問符がつくため、審査を通過できたとしても限度額は最小限に設定されることが多くなります。

また、短期間に複数社へ申込を行った記録も、審査に悪影響を及ぼす要因の一つです。

| 要因 | 詳細 |

|---|---|

| 総量規制 | 年収の3分の1を超える借入は不可、他社借入との合算で判断 |

| 雇用形態・勤続年数 | 非正規雇用や勤続年数が短いと収入の安定性が低いと評価 |

| 信用情報の記録 | 過去の返済遅延や金融事故の履歴がマイナス評価に |

| 他社借入状況 | 既存の借入残高が多いと新規の限度額が制限される |

これらの要因が重なるほど、設定される限度額は小さくなります。

他社借入がほとんどない方でも初回は1万円~5万円程度に抑えられることがあり、他社借入が多い方や信用情報に問題がある方は1万円や3万円といった少額になることも珍しくありません。

アイフル側としてはリスクを最小限に抑えつつ、まずは小さな金額から利用実績を積んでもらうという姿勢を取っているわけです。

アイフルで1万円の限度額を増額する方法

アイフルでは利用実績や収入状況の変化に応じて、限度額の見直しを行う仕組みが用意されています。

一度設定された限度額は永久に固定されるわけではなく、適切な方法を取れば増額できる可能性があります。

手続きはスマホ上で完結できるため、手間がかかることもありません。

1万円から増額申請する具体的な手順

アイフルでの増額は、スマホアプリから最新の収入証明書を提出することで行えます。

提出後、原則2営業日以内に限度額の増額審査が実施され、増額が可能となった場合にはメールやSMSで通知が届く仕組みです。

収入証明書提出後、2営業日程度で限度額の見直しが完了します。

増額のお申込み|アイフル公式サイト

限度額が変更になった場合のみ、メール/SMSでお知らせします。

ただし、審査状況によっては2営業日以上かかる場合もあるため、時間的余裕を持って申請したほうが良いでしょう。

増額審査を通過するためのポイント

増額審査では新規契約時よりも厳しく判断される傾向があるため、いくつかの条件を満たしておく必要があります。

まず、契約後の利用実績が重要です。

少額でも定期的に借入と返済を繰り返し、延滞なく返済していることが大前提となります。

増額が通りやすい状況の例は、以下の通りです。

- 契約後6か月以上、毎月少額でも借入と返済を繰り返している

- 他社での新規借入をしていない

- 転職せず同じ職場に在籍し続けている

- 年収が安定していて、収入証明書を提出できる状態にある

初回契約時と比較して年収が増加していれば、総量規制の枠が広がるため有利です。

逆に、利用実績が少なかったり、借入が増えてしまっていると、増額ができないことが増えてしまいます。

増額が通りにくい状況の例は、以下の通りです。

- 6か月経過していてもほとんど利用していない

- 契約後に他社でも新たに借入をしている

- 転職して勤続年数がリセットされた直後

- アイフルから増額案内のメール・SMSが届いていない状態で自分から申請している

アイフルから「増額のご案内」メールやSMSが届いたタイミングでの申請は、届いていない状態で自発的に申請するよりも審査通過の見込みが高い傾向があります。

案内が来るまで待てる状況であれば、焦らず待つのも一つの判断です。

増額のメリットと注意点

限度額の増額ができると、大きな金額が借りられるだけでなく、他にもメリットが生じることがあります。

メリットだけでなくデメリットが生じることもあるので、増額申込は慎重に行うようにしてください。

- 金利が下がる可能性:利用限度額が増えると、適用金利が低くなる場合がある

- 急な出費への対応力向上:限度額が大きいと予期せぬ支出にも対応しやすい

- 借りすぎのリスク:限度額が増えると必要以上に借入してしまう恐れがある

- 減額の可能性:増額審査の結果、逆に限度額が引き下げられることもある

増額を希望する際は、本当に必要な金額かどうかを冷静に判断し、返済計画を立てたうえで申請することが大切です。

限度額が増えても実際に借入をしなければ返済負担は発生しませんが、心理的なハードルが下がり無計画な借入につながりやすい点には注意が必要でしょう。

1万円しか借りられない場合に他社カードローンを検討する

アイフルでの増額が難しい場合や、審査に時間がかかりすぎる場合には、他社のカードローンへ新規に申し込むという選択肢もあります。

ただし、総量規制の範囲内である必要があるため、アイフルで増額できなかった理由が総量規制であった場合は、他社借入も難しくなってしまいます。

1万円のままでは足りない場合は他社申込

アイフルで増額申請をしても審査落ちとなった場合や、増額では急ぎの借入希望に間に合わない場合は、他社への新規申込が現実的な選択肢となります。

大手消費者金融の中にはプロミスのように審査時間が最短3分程度で即日融資に対応しているカードローンもあり、時間の面ではアイフルの増額よりも有利な状況があります。

また、初回契約者向けの無利息期間サービスを提供しているカードローンであれば、短期間の借入では利息負担を抑えられる可能性もあるでしょう。

複数のカードローンで借りるときの注意点

複数のカードローンで契約すると、それぞれに返済日と返済金額が設定されるために返済管理が複雑になります。

返済日を忘れて延滞してしまうと信用情報に傷がつき、今後の審査にも悪影響を及ぼします。

また、借入先が増えると現在の借入残高を正確に把握しづらくなり、知らず知らずのうちに多重債務状態に陥るリスクも高まります。

総量規制の上限に近づくほど新たな借入は困難になっていくため、計画的な利用が不可欠です。

| 項目 | アイフルでの増額 | 他社への新規申込 |

|---|---|---|

| 審査時間 | 原則2営業日以内 | 最短3分~即日 |

| 審査難易度 | 初回より厳しい傾向 | 初回審査基準が適用 |

| 無利息期間 | なし | 初回利用者に提供あり(業者による) |

| 返済管理 | 返済日が一本化 | 複数の返済日管理が必要 |

| 適用金利 | 増額により低下の可能性 | 初回は上限金利が適用されやすい |

他社申込時は総量規制と返済計画を必ず確認する

他社への申込を検討する際は、総量規制の範囲内であることを必ず確認し、返済能力を超えない範囲で慎重に判断することが重要です。

安易に複数社から借入を重ねると返済負担が増大し、最終的には生活そのものを圧迫する事態にもなりかねません。

他社から借りるとしても必要最低限の金額に留めるようにし、無理なく返済できる範囲での借入にしておきましょう。

返済が不安に感じる方は、以下の返済シミュレーションツールで予め確認しておくと安心です。

借入条件を入力して、返済計画をシミュレーションできます

| 回数 | 返済額 | 元金 | 利息 | 残高 |

|---|

| 回数 | 返済額 | 元金 | 利息 | 残高 |

|---|

1万円から限度額を少しでも高く設定してもらうコツ

限度額は申込時の入力内容によっても設定金額が変わることがあります。

審査は機械的なスコアリングと総合判断で行われるため、申込時の入力内容によって評価が変わるためです。

初回申込時から少しでも高い限度額を設定してもらうためには、事前の準備と申込時の対応が重要になってきます。

申込前に準備すべきこと

他社での借入がある場合は、可能な限り返済を進めて借入残高を減らしておくことが効果的です。

総量規制の枠に余裕があるほど、アイフルで設定できる限度額も大きくなります。

使っていないカードがあれば解約しておくようにしましょう。

他社での返済を延滞せずに続けていると、その実績が信用情報に記録され、プラス評価につながる可能性があります。

申込時の入力内容に注意する

申込フォームへの入力は正確に行い、虚偽の申告は絶対に避けなければなりません。

年収を実際より多く申告したり、他社借入を隠したりすると、審査の過程で必ず発覚し、審査落ちの原因となります。

入力内容に不備があると確認の電話がかかってくるため、審査完了まで時間がかかってしまいます。

氏名、住所、勤務先情報など、すべての項目を慎重に確認してから送信することが大切です。

利用実績を積んで増額案内を待つ

初回の限度額が少額であっても、コツコツと利用実績を積み重ねていけば、アイフル側から増額案内が届くことがあります。

案内が来た場合は審査通過の可能性が高い状態であることが期待できるため、そのタイミングで増額申請を行うのが効率的です。

- 少額でも定期的に借入と返済を繰り返す

- 返済期日を必ず守り、延滞を絶対にしない

- 収入が増えたら速やかに収入証明書を更新する

- 他社での新規借入を極力控える

アイフルの初回限度額が1万円との少額になってしまったとしても、焦らず着実に信用を築いていくことが、結果的に限度額を引き上げる近道となるのです。

アイフルで1万円しか借りられない場合によくある質問

Q1. アイフルで1万円しか借りれなかったのですがすぐに増額できますか?

Q2. アイフルで1万円しか借りれなかった場合でも他社では借りられますか?

Q3. 1万円しか借りれないならキャンセルしたいのですができますか?

Q4. アイフルの審査に通ったのに限度額が1万円だけというのは普通ですか?

Q5. 限度額が1万円のままでもアイフルのカードは発行されますか?

Q6. 限度額1万円でも利息はかかりますか?

Q7. アイフルで限度額1万円になったのは審査落ちに近いですか?

Q8. 1万円しか借りれないなら解約したほうがいいですか?

Q9. アイフルで1万円しか借りれなかった原因を教えてもらえますか?

Q10. 家族にバレずに1万円だけ借りることはできますか?

Q11. アイフルで3万円や5万円しか借りれなかった場合も、1万円と同じ対処法で大丈夫ですか?

- 実質年率 2.5%~18.0%

- 限度額 1~800万円

- 審査時間 最短3分

- 融資時間 最短3分

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短14分

- 融資時間 最短14分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短15分

- 融資時間 最短15分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |