SMBCモビットは2回目以降も再申込できます。

申込回数に上限はなく、一度申込をして審査落ちとなってしまっていても、前回から6か月以上空けて状況が改善されていれば審査に通る可能性があります。

ただし「完済後の再利用」「解約後の再申込」「審査落ち後の再申込」では必要な手続きが異なります。

また、「お客様は一度お申込をされている可能性があるためお申込を受付できませんでした」と表示された場合は、すぐに繰り返し再申込をするのではなく、まずは対処法をしっかりと見ておきましょう。

- SMBCモビット2回目の申込ができるかどうか(回数制限の有無)

- 「お客様は一度お申込をされている可能性があります」と表示される原因

- 完済後・解約後・審査落ち後でそれぞれ申込が必要かどうか

- 2回目の審査に通るための条件と待機期間の目安

- 審査に落ちる原因とそれぞれの対策

- SMBCモビット以外の選択肢

SMBCモビットは2回目の申込はできる?回数に制限はある?

SMBCモビットの審査に落ちてしまった場合でも、2回目以降の申込は可能です。

SMBCモビットでは申込回数に制限を設けておらず、何度でも再申込ができる仕組みになっています。

ただし、一度審査に落ちた原因を解決せずに再申込しても、同じ結果になる可能性が高いです。

審査に落ちてしまった後の再申込の場合は、まずは審査落ちの原因を特定するところから始めましょう。

カードローンの利用経験者・関心層100人を対象に当サイトが独自に実施したアンケートでは、審査落ち後の行動として「原因を調べてから次の行動を決める」が40%で最も多い結果でした。

一方で、「諦める」と答えた人が18%にのぼり、再申込や他社申込を試みることなく終わっている人が一定数います。

「期間を空けて同じ会社に再申込する」は5%、「すぐに再申込する」は3%にとどまり、同じ会社への再申込という選択肢自体が浮かびにくい実態があります。

2回目の申込で審査に通るのはどんな状況?

前回の申込時から状況が改善されていれば、2回目以降の審査に通過することは十分あります。

具体的には以下のような状況が改善されたときに、審査結果が変わる可能性があります。

- 前回申込時よりも収入が増えて安定した

- 他社借入が大きく減った、完済した、解約した

- 信用情報の事故情報が消えた

- 勤続年数が延びた

ただし、前回の申込から6か月以上は空ける必要があります。

6か月間は信用情報の申込履歴が残っているため、6か月以内の再申込は再度審査落ちになる可能性が高いです。

カードローンの利用経験者・関心層100人を対象に当サイトが独自に実施したアンケートで、「再申込をするなら何か月後が通りそうか」を聞いたところ、「6か月以上」と答えた人は31%にとどまり、「再申込はしない」が29%、「1~3か月程度」が14%、「1か月未満」が8%という結果でした。

自由記述でも「何度も再申し込みすることがブラックリストに入る要因になるのか気になる」「再申込はブラックリストに入りそうで怖い」といった声が複数あり、申込履歴が信用情報に与える影響を過剰に恐れている人が目立ちます。

「お客様は一度お申込をされている可能性があるためお申込を受付できませんでした」と表示されるのはなぜ?

このメッセージが表示される原因は「重複申込の検知」「短期間での連続申込によるシステムブロック」「社内ブラック扱い」の主に3つの理由があります。

| 原因 | 状況の目安 | 対処法 |

|---|---|---|

| 重複申込の検知 | 審査結果が出る前や契約中に再度申込した | 審査結果または契約状況を確認してから改めて申込する |

| システムブロック | 審査落ち直後など短期間に連続して申込した | 6か月以上空けてから再申込する |

| 社内ブラック扱い | 過去に返済トラブルや契約違反があった | コールセンターに問い合わせて状況を確認する |

6か月以上空けても同じメッセージが表示される場合は、システムブロックではなく社内ブラック扱いになっている可能性があります。

過去にSMBCモビットでトラブルがあった、またはSMBCモビットが関連するカードやローンで返済に遅れたことがある場合は、SMBCモビットではなく他社カードローンを検討したほうが早いです。

利用可能額が0円のときは再申込が必要?

利用可能額が0円になっている場合は、再申込をしても借りられるようにはなりません。

なぜ利用限度額が0円になっているかの原因を知る必要があり、主に以下のような理由によって利用限度額が0円になることがあります。

| 原因 | 解消方法 |

|---|---|

| 返済の遅れ | 短期間の遅れであれば返済を済ませば復活することが多い |

| 他社借入の増加 | 他社への返済や解約を進めることで復活することが多い |

| 契約内容の確認 | 変更があった場合は正しく変更手続きをすることで復活することが多い |

SMBCモビットの返済日から遅れて未入金となっている場合は、一時的に利用限度額が0円になります。

返済を済ませ、入金が反映された後に利用限度額が戻ることが多いですが、長期間の遅れの場合は利用限度額が戻らなくなってしまいます。

また、他社での借入が増え、年収の3分の1を超えた場合は、総量規制によって利用限度額が0円になることがあります。

SMBCモビットを完済や解約した後に2回目の申込は必要?

完済後は解約していない限り契約が継続されているため、再申込なしにそのまま借りられます。

一方、解約後は新規と同様の審査が必要です。

完済後と解約後では借入の仕方が大きく異なるため、混同しないように注意してください。

完済後の借入は再申込不要

SMBCモビットを完済しても、解約手続きをしない限り契約は継続されます。

そのため、利用可能額の範囲内であれば再申込なしにATMや銀行振込ですぐに借りられます。

ただし、以下の条件を満たしている必要があります。

| 条件 | 注意点 |

|---|---|

| カードの有効期限が切れていないこと | 有効期限が切れている場合はカードの更新手続きが必要 |

| 完済後に他社借入が大きく増加していないこと | 他社借入が年収の3分の1を超えると利用停止になる場合がある |

| 延滞や債務整理がないこと | 返済トラブルが発生すると途中で利用が停止されることがある |

完済から長期間が経過している場合は、途上与信(定期的な審査)が行われることがあります。

その際に収入の減少や他社借入の増加が発覚すると、完済後であっても利用可能額の減額や利用停止になる場合があるため、完済後に借りたい場合はまずは利用限度額を確認してください。

解約後に借りる場合は再申込が必要

解約すると契約は完全に終了するため、再度借りるには新規申込と同様の審査を受ける必要があります。

過去の利用実績があっても、解約後はそのまま借りられません。

再契約時に特に重要なのは、前回の契約中に返済の遅れや規約違反がなかったかという点です。

過去にSMBCモビットで返済トラブルがあった場合は、社内データに記録が残っているため、再契約が難しくなることがあります。

前回の契約で問題なく返済していた場合は、審査で有利に働く可能性があります。

SMBCモビットで審査に落ちる原因と次回の再申込に向けた確認事項

審査に落ちてしまう原因は、申込条件を満たしていない、信用情報に問題がある、他社借入が多い、申込内容にミスがある、在籍確認が取れないといったものがあり、2回目の申込でもこれらを満たしていないと再度審査落ちとなってしまいます。

申込内容のミスや在籍確認のような手続き上の問題であればすぐに対処できますが、信用情報の問題が原因の場合は、すぐの再申込では審査落ちを繰り返すことになります。

審査落ちの原因によって、次の申込までに必要な準備期間は大きく異なります。

SMBCモビットでは審査落ちの理由は教えてくれないので、なぜ審査落ちになったかをまずは考える必要があるのです。

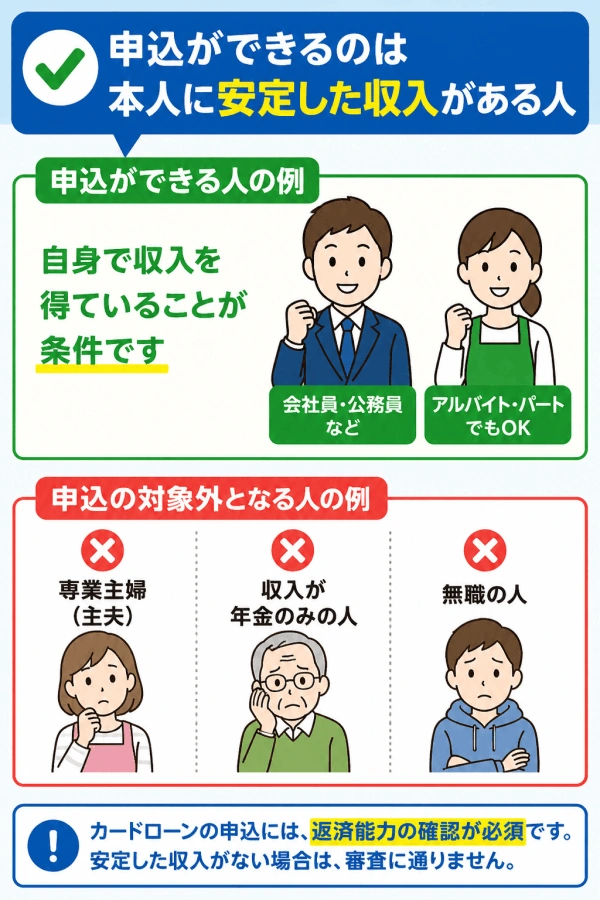

申込条件を満たしていますか?

SMBCモビットの申込条件は「満20歳以上74歳以下」と「安定した収入があること」の2点です。

この条件を満たしていない場合は、審査以前に申込自体が受け付けられません。

「安定した収入」には年収の基準は決められておらず、申込者本人に毎月継続的な収入があることが前提です。

学生でもアルバイト収入があれば申込できますが、仕送りのみでは収入として認められません。

自営業や個人事業主でも申込できますが、収入証明書の提出を求められることがあります。

申込条件を満たしていない場合は条件を満たすまで申込を控えるか、条件がより緩い他社サービスを検討することになります。

信用情報に延滞などの事故情報はありませんか?

信用情報機関に延滞、債務整理、強制解約などの事故情報が登録されている場合は、審査に通ることはほぼありません。

事故情報は発生から5~7年間登録され続けるため、この期間中はSMBCモビットへの申込は難しい状況となってしまいます。

※ 参考:CICが保有する信用情報|信用情報とは|指定信用情報機関のCIC

| 機関 | 登録される主な事故情報 | 保有期間の目安 |

|---|---|---|

| CIC | 延滞(短期)、強制解約、債務整理 | 短期延滞:約2年/長期延滞・強制解約・債務整理:5年 |

| JICC | 延滞、債務整理、破産 | 短期延滞:約1年/長期延滞・債務整理:5年/破産:5年 |

短期間の延滞であれば直近2年程度で削除されますが、長期延滞(異動情報)は5年を超えない期間残ります。

携帯電話の本体代金の分割払いの延滞も信用情報に記録されており、長期間にわたって支払いが止まると事故情報として登録される場合があるため注意が必要です。

事故情報があるか分からないという場合は、SMBCモビットが加盟するCICとJICCで情報を開示し、確認するようにしましょう。

→CICのインターネット開示はこちらから

→JICCのインターネット開示はこちらから

信用情報機関はCICとJICC以外に、主に銀行などの金融機関が加盟するのKSC(全国銀行個人信用情報センター)も存在します。

SMBCモビットが直接照会するのはCICとJICCのみですが、3機関は互いに延滞情報などを共有しているため、銀行ローンの延滞なども審査に影響する場合があります。

各信用情報機関が保有する信用情報のうち延滞等の情報及び本人確認書類の紛失・盗難等に係る本人申告コメント情報等を交流しています。

他の信用情報機関との交流|JICC

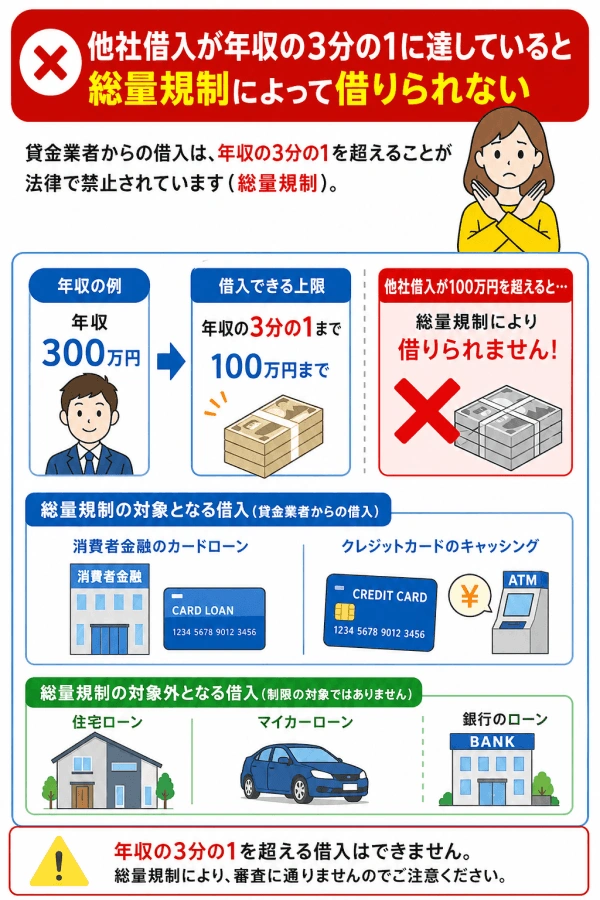

他社借入総額が年収の3分の1に達していませんか?

消費者金融からの借入総額が年収の3分の1を超えている場合は、総量規制により審査に通りません。

SMBCモビットも総量規制の対象となるため、他社借入との合計額が年収の3分の1を超えていると、申込しても審査落ちとなってしまいます。

総量規制の対象となるのは消費者金融のカードローンや信販会社のキャッシング、クレジットカードのキャッシング枠です。

銀行カードローンや住宅ローン、マイカーローン、クレジットカードのショッピング枠は対象外となります。

ショッピング取引については、「貸金業法」は適用されません(リボ払い、分割払い、ボーナス払いには、別途「割賦販売法」が適用されます。)。

貸金業法Q&A|金融庁

使っていないクレジットカードにキャッシング枠が設定されている場合も審査に影響する可能性があるため、不要なキャッシング枠は解約しておくと良いでしょう。

申込内容に虚偽申告や記載ミスはありませんか?

年収の水増し、勤務先情報の虚偽申告、連絡先の間違いは、いずれも審査落ちの原因になります。

年収や勤務先は収入証明書の提出時に確認されるため、虚偽申告で審査に通ることはありません。

連絡先の間違いは確認メールが届かず、本人確認ができない原因になるため、必ず確認しながら申込フォームへの入力を進めてください。

また、他社借入状況は審査で信用情報を照会した時点で丸わかりです。

下手に誤魔化しても意味はないので、なるべく正確に入力するようにしましょう。

在籍確認が正しく取れる状態ですか?

電話による確認ができない主な理由は、勤務先の電話番号の間違い、休業日や営業時間外への連絡、会社の方針で在籍回答を拒否している場合です。

派遣社員の方は、申告する勤務先を派遣先ではなく派遣元にする必要があります。

在籍確認が入る可能性がある場合は、事前に派遣元へ「カードの在籍確認の電話が入るかもしれない」と伝えておくとスムーズです。

ただ、SMBCモビットは原則として電話による在籍確認を行わないとしています。

原則、ご自宅やお勤め先へ確認のご連絡は行っておりません。

審査の際に自宅や勤務先に電話がかかってくることはありますか?|SMBCモビット

※審査を進めるにあたり確認が必要となる場合、事前にお客さまの同意を得たうえでご連絡いたしますので、ご安心くださいませ。

もし電話連絡が必要となった場合でも、突然かけられるのではなく、まずは本人に同意を得る連絡が入ります。

勤務先が電話対応できない、在籍確認が取れないといった場合は、SMBCモビットから同意の連絡が入った時点で相談しておくようにしましょう。

SMBCモビットに2回目の申込をする以外の選択肢はある?

審査落ちの原因が解消できない状況や、申込履歴が消える6か月の期間が待てない場合は、他社カードローンへの申込が選択肢になります。

カードローンは各社で審査基準が異なるため、他社ではSMBCモビットとは別の基準で融資の判断をしてもらえる可能性があります。

ただし、何社も立て続けに申込をしてしまうと信用情報に申込履歴が積み重なり、審査に通りにくくなるので慎重に1社を選ぶようにしてください。

プロミスやアイフルなど他社カードローンを検討する

急ぎの借入を考えているなら、モビットへの再申込より他社カードローンへの申込のほうが良い選択肢になる場合が多いです。

SMBCモビットへの再申込は一度審査基準を満たせなかったところに再挑戦することになるため、よほど状況が改善されていない限り難しい状況が続きます。

一方、他社カードローンは審査基準がそれぞれ異なるため、SMBCモビットとは異なる内容で融資の判断をしてくれます。

その点を踏まえた上で、年収が高くない場合はプロミスが選択肢のひとつです。

プロミスは年収300万円未満の利用者が全体の約45%を占めており、年収が高くなくても収入が安定していれば借りられる可能性があります。

※ 出典:SMBCコンシューマーファイナンス株式会社 決算説明資料(2020年3月期)

また、20代や30代の方は、プロミスだけでなくアイフルも顧客の年齢層に合っているため、審査で不利になりにくい傾向があります。

SMBCモビットだけでなく他社でも審査に通らないのはなぜ?

信用情報に事故情報がある場合や、他社借入が年収の3分の1を超えている場合は、どの消費者金融に申し込んでも審査に通りません。

他社カードローンの申込条件を満たしていない場合も、審査に通ることはありません。

安定した収入があること、信用情報がきれいであること、総量規制の範囲内であることは、SMBCモビットに限らずすべてのカードローンに共通する最低条件です。

返済に遅れている状況や他社借入が多い状況のままで複数社に申し込んでも結果は変わらず、申込履歴だけが信用情報に残ります。

他社への申込を検討する前に、まず自分がこれらの条件を満たしているかを確認してください。

本記事内のアンケートデータは、以下の調査にもとづいています。

・調査名:SMBCモビット再申込に関する意識調査

・調査日:2026年3月

・調査対象:カードローン・キャッシングの利用経験者または興味・関心がある方

・調査方法:インターネットによるアンケート

・有効回答数:100名(男性66名・女性34名)/20代6名・30代36名・40代23名・50代27名・60代以上8名

集計結果・回答一覧を見る

性別

| 回答 | 件数 | 割合 |

|---|---|---|

| 男性 | 66 | 66.0% |

| 女性 | 34 | 34.0% |

年齢

| 回答 | 件数 | 割合 |

|---|---|---|

| 20代 | 6 | 6.0% |

| 30代 | 36 | 36.0% |

| 40代 | 23 | 23.0% |

| 50代 | 27 | 27.0% |

| 60代以上 | 8 | 8.0% |

カードローンの審査に落ちたとき、最初にとる行動に近いものを選んでください。

| 回答 | 件数 | 割合 |

|---|---|---|

| 審査落ちの原因を調べてから次の行動を決める | 40 | 40.0% |

| 別の会社に申込する | 34 | 34.0% |

| 諦める | 18 | 18.0% |

| 期間を空けてから同じ会社に再申込する | 5 | 5.0% |

| すぐに同じ会社に再申込する | 3 | 3.0% |

| 合計 | 100 | 100.0% |

審査に落ちた後に同じカードローンに再申込をするなら、どのタイミングなら審査に通りそうと考えられますか?

| 回答 | 件数 | 割合 |

|---|---|---|

| 6か月以上 | 31 | 31.0% |

| 再申込はしない | 29 | 29.0% |

| 3~6か月程度 | 18 | 18.0% |

| 1~3か月程度 | 14 | 14.0% |

| 1か月未満(数日後) | 8 | 8.0% |

| 合計 | 100 | 100.0% |

カードローンの再申込で気になる点があれば自由にお書きください。(自由回答)

- カードローンの審査に通る収入の底辺が気になります。また、他の業者と業者同士で情報のやり取りをしているのかどうかも気になります。

- 条件が知りたい

- 審査に落ちたところに再審査を出しても無理なのでは。

- 前回審査落ちしたら、そのことを確認された時点で再申し込みも落とされそうで不安

- 同じ会社で申し込みする場合は氏名などで過去の入力したデータが出てくるとありがたい

- 自分がブラックリストに載っているか、どうすれば分かるか気になる

- ブラックリストの基準と各カードローン会社の基準が違うとしてどこがどの程度寛容か、緩い基準で審査通過できるとしたらそれは何を見ているのかといった点が気になります。

- 再申込すると、さらに信用が傷つかないか心配

- 再申込はよほど条件を変えなければやっても通る気がしないです

- 何度も再申し込みをすることもブラックリストに入る要因になるのか気になる

- 過去の履歴が残っているか気になる

- 他社への借り入れを検討する際、前に落ちたことは分かってしまうのか気になります。

- 審査に落ちた情報はどのくらいで更新されるのか。再申込するにはどのくらいの期間を空けた方がよいのか気になる。

- 申込みや審査の履歴が同業他社と共有されていないかどうか不安。

- 再審査にまで落ちた場合、そのデータは他の金融機関にも共有されてしまうのか。

- 再申込でまた落ちてしまったら、何回で諦めればいいのか

- どうせ借金なので、利用するだけで不安になる。

- ブラックリストに載ってしまわないか。他のサービスが使えなくなりそうか。

- 同じところに再申し込みしても通る可能性はあまりないのかなと思い今までやったことがないのですが、これくらいの期間を空ければいいといった目安はあるのか。

- 再申し込みで審査に通る場合にはどんな状況が考えられるのか気になります。

- なぜ落ちたのかが一番気になります。属性が悪いのか、収入が少ないのか、それとも他に何か要因があるのでしょうか。一度も返済が滞ったことがないのに落ちた時は要因を教えてほしいです。

- 色々とネットで原因と対策を調べてからにすると思う。

- 各社独自の基準を設けていたり非公開であることも多く、もう少し何らかの手段で明示してほしいと思います

- どれくらいの収入があって、どのような職業なら可能のような指標が欲しいと思います。それがあれば再申し込みをする可能性も上がるのではないかと思います。

- 同じカードローンへの再申込は、初回に比べて審査が難しくなったりするのか気になる。

- どれほど間をあけたほうが良いのか気になります

- 審査に落ちたのに同じ会社に再申込しても大丈夫なのか不安はあります。書類上の不備だけが理由なら再申込すると思います。

- 再申込はブラックリストに入りそうで怖いです。

- 一度落ちたら諦めます

- 同じ会社に続けて再申し込みするのは抵抗がある。

- 申し込みブラックにならないか、不安になると思う。

- 一度落ちた人が、再申請して通るのか気になります。

- なんらかのブラックリストに載りそうで不安です。

- 一度落ちたようなところならすぐには再度申し込んでも無理だと思うので、すぐに次を考える。再度申し込むことでしつこいとか何か怪しいと思われることがないのかは気になる。

- 審査に落ちた原因を教えてくれない場合が一番悩むので、まずはその原因を考えてみることが大切だと思います。他社からの借り入れなどがない場合は申込内容にミスがないかもう一度確認してみると審査に通る可能性があるので、しばらく間を置いてから申し込みしたいです。

- 事故歴として信用情報に記録されているか、照会できると良いと思いました。

- 一度審査に落ちているのに、再申し込みしても大丈夫なのか。落ちた理由が知りたい。

- 年金生活者になった時は、審査に通るのか不安

- どのカードローンなら、他で審査落ちした人でも審査に通りやすいという情報が載っているサイトがあればいいなと思います。

SMBCモビットの2回目の申込でよくある質問

Q1. SMBCモビットの審査に落ちた後にすぐに再申込できますか?

Q2. 完済後にカードを解約した場合は、再契約は可能ですか?

Q3. 2回目の申込と他社申込はどちらが良いですか?

Q4. SMBCモビットの10秒簡易審査を受けただけでも、信用情報に記録が残りますか?

Q5. 希望する借入額を下げて再申込すると、審査に通りやすくなりますか?

Q6. 他社で審査落ちになった情報は、SMBCモビットの審査にも影響しますか?

Q7. カードレスで契約していた場合は、解約して再申込するとカードを発行できますか?

- 実質年率 2.5%~18.0%

- 限度額 1~800万円

- 審査時間 最短3分

- 融資時間 最短3分

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短14分

- 融資時間 最短14分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短15分

- 融資時間 最短15分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |