アコムは返済した元金分をすぐに借りることができますが、返済方法によっては反映に時間がかかることがあります。

返済が反映されても、返してすぐ借りられるのは利息や手数料を除いた元金返済分のみとなるため、返した金額をそのまま借りることはできません。

そのため、返してすぐ借りると利息だけがかさむことにもなり、返済の負担が増してしまいます。

返したのにすぐに借りられない場合や、返した金額がそのまま借りられないのは、エラーではなく処理の問題なのです。

アコムは返してすぐ借りることができる?

アコムでは返済した元金分は、返済反映後すぐに借りることができます。

ただし、返済した金額がそのまま丸々借りられるわけではありません。

返済金額には利息や手数料が含まれているため、実際に借りられるのは元金として返済された部分のみとなります。

5,000円を返済してそのまま5,000円が借りられるわけではないので、アコムの返済の仕組みについてはしっかりと知っておく必要があります。

アコムの基本的な返済の仕組みは?

アコムでは実質年率や借入残高に応じた返済金額が決められており、毎月の返済期日までに入金を行います。

以下の50万円までの返済金額の一例のように返済金額が決まり、元金となる借入残高の一部と利息が含まれています。

| 借入残高 | 返済方式 | |

|---|---|---|

| 35日ごと | 毎月指定日 | |

| 10万円 | 5,000円 | 4,000円 |

| 20万円 | 9,000円 | 8,000円 |

| 30万円 | 13,000円 | 11,000円 |

| 40万円 | 12,000円 | 11,000円 |

| 50万円 | 15,000円 | 13,000円 |

契約極度額が30万円以下の場合は返済期間が3年以内となるため、30万円と40万円の借入時で月々の返済金額は逆転しています。

いずれにしても、返済金額がすべて元金の借入残高の返済に充てられるわけではありません。

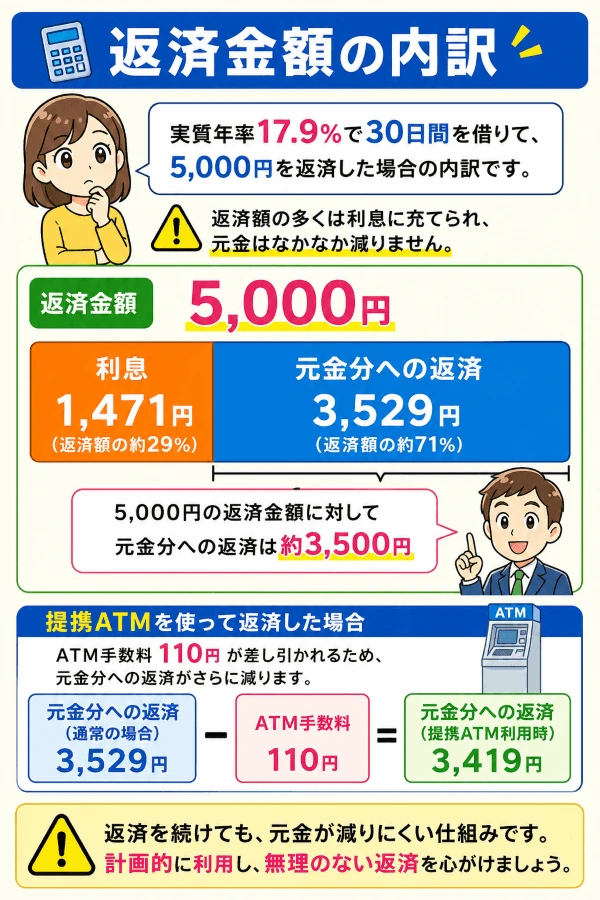

アコムの返済金額の内訳はどうなってる?

アコムの返済金額は「元金+利息+手数料」で構成されています。

10万円を実質年率17.9%で30日間借りている場合の利息は1,471円となるため、5,000円を返済した場合は元金分への返済は3,529円です。

また、提携ATMを利用していれば提携ATM利用手数料が返済金額から差し引かれてしまうため、元金返済はさらに少なくなります。

※ 参考:手数料について|アコム

返済して借りられるのは元金分のみであるため、この例の場合は、5,000円を返済しても再び借りられるのは3,529円のみです。

このような内訳になっていることで、アコムは返してすぐ借りることはできても、返済金額が丸々借りられるわけではないのです。

「返しても減らない」と感じるのはなぜ?

多くの利用者が「返済しているのに借金が減らない」と感じるのは、返済金額の大部分が利息に充当されているためです。

特にリボルビング払いでは、毎月の返済額が少額に設定されているため、利息の割合が高くなりがちです。

例えば、50万円を年率17.9%で30日間借りた場合の利息は7,356円となります。

13,000円を返済しても元金分への返済は5,600円ほどとなり、返済した金額に対してなかなか減らない、つまり「返しても減らない」と感じてしまいます。

特に、以下の表のように最低返済金額だけで返済行った場合は、さらに元金の減りが遅く感じられてしまいます。

| 借入残高 | 返済金額 | 元金への返済 |

|---|---|---|

| 10万円 | 4,000円 | 2,529円 |

| 20万円 | 8,000円 | 5,058円 |

| 30万円 | 11,000円 | 6,587円 |

| 40万円 | 11,000円 | 5,116円 |

| 50万円 | 13,000円 | 5,644円 |

月々の最低返済金額だけで返済を続けると、支払った金額に対しての元金の減りが遅くなります。

さらに返済後すぐに借入を行うと、せっかく減った元金が再び増加してしまうため、元金が再び増加してしまいます。

この繰り返しにより、借入残高がほとんど変わらない状態が続くのです。

他の消費者金融やキャッシングでも返してすぐ借りることはできる?

他の消費者金融やクレジットカードのキャッシングでも、アコムと同様に返済後すぐに借り入れることが可能です。

返済した全額がそのまま借りられるわけではない点も同じで、返済金額から利息や手数料を差し引いた元金部分のみが利用可能枠として回復します。

返済と再借入のタイミングについても返済反映後という点で共通しており、返してすぐ借りられるのはアコムだけに限った特殊な仕組みというわけではありません。

アコムに返してるのにすぐに借りられない理由

アコムで返済を続けているにもかかわらず新たに借りられない場合、主な原因は返済の反映タイミング、利用状況による一時停止措置、信用情報の悪化です。

返済したからといって、必ずしもすぐに借入ができるわけではありません。

利用状況によっては返しても借りられないままのこともあるので、注意が必要です。

返済の処理タイミングによる影響

アコムに返済したのに借りられない最も一般的な原因は、返済の処理タイミングと借入申込のタイミングのズレです。

返済方法によって返済が反映されるタイミングが異なります。

| 返済方法 | 返済が反映されるタイミング |

|---|---|

| 提携ATM | 原則即時反映。ただし利用するATMによっては時間がかかることがある。 |

| インターネット返済 | 通常は30分~1時間程度で反映。メンテナンス時間の場合は反映に時間がかかる。 |

| 銀行振込 | 利用する金融機関によって異なる。金融機関によっては反映に時間がかかることがある。 |

| 口座振替 | 引き落とし日から数えて3営業日後の翌日に反映。 |

口座振替による返済の場合には、返済反映が遅れるのですぐに借りることができません。

銀行振込による返済も反映が遅れることがあり、特に土日祝に銀行から振込を行うと反映されるのが休み明けになってしまうことがあります。

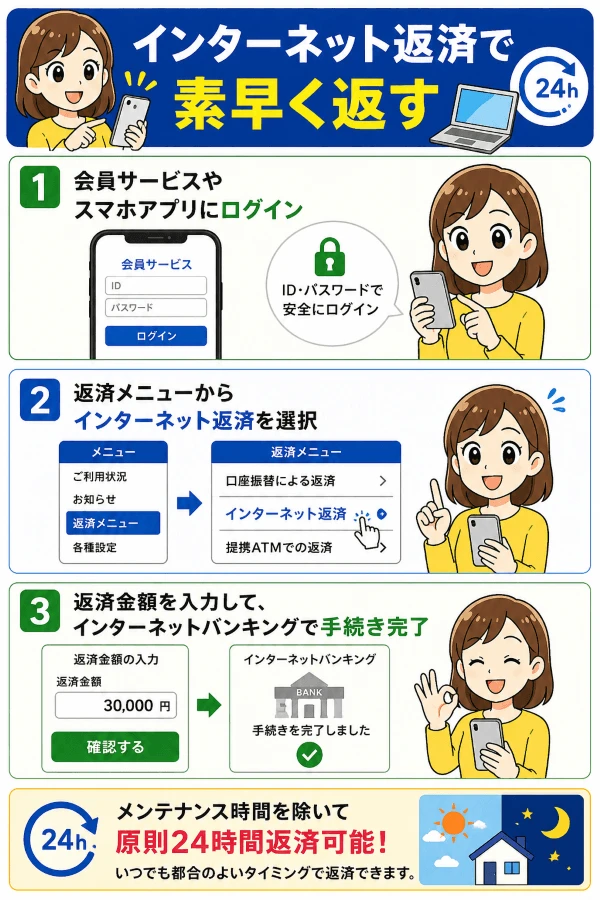

すぐに返済を反映させてすぐに借りたい場合は、インターネット返済を使うと良いでしょう。

インターネット返済なら手数料無料ですぐに返済でき、返済の反映も早いです。

返済後は、通常であれば遅くとも30分~1時間程度でマイページの利用可能枠に反映されます。

ただし毎日0:00~0:30頃はメンテナンス時間のため、この時間帯を避けて手続きするようにしましょう。

提携ATMでの返済も原則即時反映されるため、深夜など時間帯によっては提携ATMでの返済がより確実です。

利用状況の悪化による影響

期日から遅れて返済した場合は、返済してもすぐに枠が復活しないことがあります。

そのまま枠が復活しないままか、しばらく経てば復活するかは利用状況によって変わります。

長期間の返済遅れとなっていた場合は、返済をしても枠が復活しないままとなる可能性が高いです。

短期間の遅れであれば、アコムで利用状況や信用情報を確認後に枠が復活することがあります。

信用情報の悪化による影響

他社での借入が多く増えていたり、他社の返済が遅れていたりすると、返済しても借りられない原因になります。

アコムでは利用者の信用情報を定期的に確認しており、以下のような問題があると一時的に枠がなくなります。

- 他社での借入が大きく増えて年収の3分の1に達している

- 他社のカードやローンの返済が遅れている

- アコム以外の借入で債務整理を行った

信用情報が一度でも悪い情報を記録させてしまうと、数年間はその情報が残ることになります。

返してすぐ借りられないだけでなく、今後の審査にも大きく悪影響を与えるので注意が必要です。

返済しているのにアコムから電話がかかってくる理由

すぐに借りられない場合も含めて、返済したのにアコムから電話がかかってくることがあります。

理由は様々ですが、利用状況によって以下のような理由が考えられます。

- 返済額に満たない返済金額の入金

- 銀行振込による返済時の振込名義や振込口座のミス

- 返済期日を過ぎた際のアコム側での確認タイミングのズレ

借入残高ごとの返済金額を間違えてしまい、不足して入金するとアコムから確認の連絡が入ることがあります。

不足入金のままだと信用情報の入金情報に不足示す「P」マークが記録されてしまうので、しっかりと入金するようにしてください。

※ 参考:開示報告書の≪入金状況≫に表示される$やAなどの記号は何ですか?|指定信用情報機関のCIC

銀行振込の際に名義人の入力ミスも、確認の電話連絡が入る原因です。

振込先口座は利用者ごとに異なるため、必ず会員ページから確認して振込をするようにしてください。

アコムの返済期日や返済金額の仕組み

アコムは返済期日までの毎月1回の返済が基本となりますが、返済期日にしか返済できないわけではありません。

返済期日前に返済することも可能で、早くに返済してすぐに借りることもできます。

また、返済金額も毎月に自由に増額ができるので、余裕のある月には多めに返済をしておくことで元金が減りやすくなります。

多めに返して元金を減らしておき、お金が足りなくなったら返した分のうちの一部を借りるという使い方もできます。

返済日前にアコムに返済したらどうなる?

返済日前に返済を行うことは全く問題なく、むしろスムーズな返済を考えると推奨される方法です。

アコムでは毎月指定日で返済している場合は、返済期日の15日前から前倒しで返済できます。

前倒しで返済する際にはアコム側に連絡をする必要はなく、自由なタイミングで返済可能です。

前倒しで返済するからといって余計な手数料がかかることもありません。

注意点は、毎月指定日で返済している場合に、返済期日の15日以上前に返済をしてしまうと前月の追加入金扱いになってしまう点です。

返済期日が30日のときに10日に返済をしてしまうと、その月の返済ではなく前の月に追加で返済をしたものとして扱われます。

返済したはずが当月の返済ができていないことになり、思わぬ返済遅れになってしまうことがあるので注意しましょう。

返済日当日は何時までなら受け付けられる?

返済期日当日に返済する場合は、インターネット返済と提携ATM返済は23:59までとなり、ギリギリまで返済が可能です。

銀行振込と口座振替は、以下のように扱いが異なります。

| 返済方法 | 当日返済可能時間 |

|---|---|

| インターネット返済 | 当日の23:59まで |

| 提携ATM返済 | 当日の23:59まで |

| 銀行振込 | 金融機関ごとの当日振込対応時間まで |

| 口座振替 | 前日までの入金が必要。当日入金による処理は金融機関によって異なる |

返済期日当日の入金は少しのミスで返済遅れに繋がります。

なるべく前日までには返済を済ませておくほうが良いでしょう。

返済額より多く払った場合はどのように扱われる?

最小返済額を超える金額を返済した場合は、超過分は自動的に元金の返済に充当されます。

10万円を実質年率17.9%で30日間借りている場合は、通常は返済金額が4,000円(毎月指定日の場合)で利息は1,471円となるため、元金分への返済は2,529円です。

返済金額を増額して10,000円とした場合でも利息は変わらず1,471円なので、元金分への返済が8,529円まで増えます。

多く返した元金分も返済反映後にすぐ借りることができます。

返済金額を増額する場合は、アコムへの事前の連絡や手続きは不要です。

1,000円でも2,000円でも自由に増額ができるので、お金に余裕があるときには積極的に返済金額を増額したほうが良いでしょう。

返してすぐ借りることのリスクとデメリット

返してすぐ借りると、元金が減らないまま利息だけを支払い続ける危険なループを生み出し、最終的に借金の長期化と返済総額の大幅な増加を招きます。

返してすぐ借りることの最大の問題は、借金の根本的な解決にならないことです。

返済により一時的に利用可能枠が回復しても、すぐに借入を行うことで借入残高は元の水準に戻ってしまいます。

その結果、毎月利息を支払っているにもかかわらず、借金の総額は一向に減少しないことになってしまうのです。

どうしても緊急でお金が必要な場合には仕方がありませが、継続的に返してすぐ借りることは繰り返さないほうが良いでしょう。

元金が減らず返済総額が増え続けるのはなぜ?

返してすぐ借りると、せっかく返済した元金をそのまま借り直すことになるため、借入残高がほとんど変わりません。

返済のたびに元金は一時的に減りますが、すぐに借りることで元の残高水準に戻ってしまいます。

この繰り返しにより、いつまで経っても借入残高が減らない状態が続きます。

残高が減らない以上、毎月かかる利息も減らず、結果として支払う総額が増え続けることになります。

現在のアコムにはグレーゾーン金利による過払い金も発生しないため、利息ばかりを払って負担だけが増すことになってしまいます。

10万円を借りて月々4,000円ずつ1年間返済したときに、返した分をすぐ借りる場合と返した分を借りなかった場合で比較をすると以下のようになります。

| 返済後 | 総返済額 | 利息総額 | 残高 |

|---|---|---|---|

| すぐ借りる | 48,000円 | 17,654円 | 100,000円 |

| 借りない | 48,000円 | 15,067円 | 67,068円 |

比較を分かりやすくするため、以下の条件としています。

- すぐ借りる場合:毎月に1,471円の利息がかかり、返済した元金の2,529円をそのまま借りることとした場合

- 借りない場合:毎月の返済を4,000円で進めた場合のアコムの返済シミュレーションを用いて試算した結果

返してすぐ借りてしまうことで、残高が減らずに利息ばかりがかさむことになります。

利息は借入残高に対して実質年率と借入期間で計算されるため、残高を減らしていかないと利息負担が大きくなってしまうのです。

「借入残高×借入利率(実質年率)÷365日×ご利用日数」が利息の計算方法となります。

利息・金利の計算方法|アコム

借金が長期化してしまうのはなぜ?

返してすぐ借りることを繰り返すと、借入残高がいつまでも減らないため、返済の終わりが見えない状態が続きます。

この繰り返しがある限り、完済までの期間はどんどん延びてしまい、返済を長期化させてしまうことで以下のような問題が生じる可能性が出てきます。

- 住宅ローンの審査に通りにくくなる

- 結婚や出産などの費用を準備できない

- 老後資金の蓄積ができない

- 緊急時の対応力が低下する

- 精神的ストレスが蓄積し続ける

長期間の借入は信用情報にも影響を与えます。

延滞がなくても、長期間にわたる高い借入残高は「返済能力に問題がある」と判断される可能性があります。

これにより、将来的な増額審査に通りにくくなるなどの可能性も考えられます。

キャッシングが当たり前になる危険性

限度額があると自分の預金のように錯覚してしまい、自分の銀行口座から引き出すような感覚でキャッシングを利用するようになってしまいます。

返済と借入を繰り返すうちに、このように借金をしているという罪悪感や危機感が薄れることがあります。

カードローンやキャッシングを使ったことがある人に共通する感覚です。

この感覚麻痺には段階があります。

初回利用時は緊張や不安を感じていても、数回利用するうちに手続きに慣れてしまいます。

さらに利用回数が増えると、借入に対する心理的ハードルが下がり、少額の借入を気軽に行うようになります。

最終段階では、借金という認識すら希薄になってしまいます。

人生で一番最初にお金を借りたときは、多くの人は警戒しながら必要最小限の借入をしているはずです。

返してすぐ借りることを繰り返すと、返済した分を借りてお金を回さないとやりくりできなくなる状態に陥る可能性があります。

ギリギリの状態でお金を回していると何かあったときに回らなくなってしまうので、返してすぐ借りることには注意が必要です。

アコムに返してすぐ借りられないときの対処法

アコムに返済したにもかかわらず借入ができない場合は、まずは返済処理状況をマイページからを確認し、原因を特定することが最重要です。

処理中でまだ返済が反映されていないだけなら、処理を待つことで返した分は再び借りられるようになります。

しかし、返済処理が完了しているのに反した分が借りられずにすぐにお金が必要な場合は、他社カードローンの利用を考えることにもなるでしょう。

他社カードローンで借りるための条件とは?

アコムを含む全ての消費者金融からの借入残高の合計が年収の3分の1を超えている場合は、どのカードローンに申し込んでも融資を受けることはできません。

アコムで借りられない状況でも他社カードローンの審査に通る可能性はありますが、総量規制に問題がないこと、返済が正常に行えていることが条件です。

信用情報に延滞や債務整理などの事故記録がないことも必須条件となります。

返済に遅れている場合はどのカードローンでも借りることができません。

他社カードローンに申込をする際の注意点は?

他社申込の際は、短期間での複数申込を避けることが重要です。

立て続けに何社も申込を行うと、信用情報の申込履歴が多く蓄積されることで、審査で不利になる傾向があります。

申込履歴は6か月間にわたって記録されるため、他社カードローンに何社も立て続けに申込はしないようにしましょう。

| 情報の種類 | 保有期限 |

|---|---|

| 申込情報 | 照会日より6か月間 |

| 契約内容 | 契約期間中および契約終了後5年以内 |

| 入金状況 | 直近2年間 |

申込履歴が多く蓄積されると審査で不利になったり、「申込ブラック」になるというのには根拠があります。

信用情報機関のCICでは個人の属性に応じた信用状態を数字で表す「クレジットガイダンス」を提供しています。

「クレジット・ガイダンス」とは、CICが保有する信用情報を分析のうえ算出した「指数」とその「算出理由」を「クレジット・ガイダンス情報」として消費者の皆さまならびにクレジット会社等に提供するサービスです。

クレジット・ガイダンス|指定信用情報機関のCIC

クレジットガイダンスは以下の情報項目により算出されており、申込件数という項目があるのが分かります。

| 項目 | 割合 |

|---|---|

| 支払状況 | 36.5% |

| 残高 | 31.8% |

| 契約数 | 13.6% |

| 契約期間 | 13.6% |

| 申込件数 | 4.5% |

各カードローンでも審査ではスコアリングをしているため、同様の傾向があると考えられます。

支払状況や借入残高に比べると影響度合いは小さいものの、申込件数が多いことは審査ではプラスになるものではないので、多重申込はしないほうが良いでしょう。

他社カードローンで借りる場合に失敗しにくい方法はある?

借りるとしても必要最低限の金額に留め、余計な借入は重ねないようにすることです。

申込も必要最低限の金額にし、仮に追加で必要なお金が1万円だけなら、1万円だけで申込をすれば審査も早くに終わりやすくなります。

基本的に、カードローンの審査は希望額が小さいほど審査が早くに終わるためです。

また、借入先が増えることになるので、大きな金額を借りてしまうとアコムだけで借りているときと比べて返済負担が増すことになります。

そのため、しっかりと返済計画を立てないと、新たな借入先でも返してすぐ借りることになってしまうかもしれません。

アコムに返したのに借りられないときに他社で借りる場合は、返済計画には十分に注意する必要があります。

アコムに返してすぐ借りるときによくある質問

Q1. アコムで返済した当日にすぐ借りることはできますか?

Q2. 返済してもマイページに反映されないのはなぜですか?

Q3. 返してすぐ借りると審査や契約内容に影響はありますか?

Q4. 返済後は何分くらいで借りられるようになりますか?

Q5. 限度額いっぱいまで借りている場合は返さないと借りられませんか?

Q6. 返済したのにアコムから「入金が確認できない」と連絡が来ました。どうすれば良いですか?

Q7. 返してすぐ借りることを繰り返してもいいですか?

- 実質年率 2.5%~18.0%

- 限度額 1~800万円

- 審査時間 最短3分

- 融資時間 最短3分

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短14分

- 融資時間 最短14分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短15分

- 融資時間 最短15分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |