アイフルはサラ金だからやばいと感じてしまう方もいるかもしれませんが、現在のアイフルにやばい点はありません。

金利は法律をしっかり守った実質年率3.0%~18.0%となっており、過去のグレーゾーン金利のような違法な金利での貸付は行っていません。

アイフルはサラ金や街金と呼ばれることがあるのは事実ですが、闇金と呼ばれる闇金融とは明確に異なります。

闇金は完全に違法な貸付を行っているところとなるので、アイフルと闇金の違いもしっかりと知り、安全なカードローンを利用するようにしましょう。

「アイフルで借りるとやばい」とイメージされる理由

アイフルはやばいという検索をする方の多くは、消費者金融への根深い不安を抱えているのではないでしょうか。

しかし、その不安の多くは過去のイメージや誤解に基づいています。

現在のアイフルを含む消費者金融業界は厳格な法規制のもとで運営されており、利用者の安全性は大きく向上しています。

昔のサラ金イメージが根強く残る

かつての消費者金融業界では、過度な貸付や違法な取り立てが社会問題となっていました。

しかし2006年の貸金業法改正により、業界は大きく変わっています。

総量規制の導入で年収の3分の1を超える貸付は禁止され、無理な借入を防ぐ仕組みが確立されました。

消費者や事業者の皆さまに貸付けを行う貸金業者に関する規制などを定めた法律である「貸金業法」は、多重債務問題の解決と安心して利用できる貸金市場の構築を目指し、2006年12月に抜本改正され、段階的に施行後、2010年6月に完全施行されました。

貸金業法の概要|日本貸金業協会

それにも関わらず「やばい」というイメージが残るのは、テレビドラマや映画の影響も大きいでしょう。

昔の消費者金融を描いた作品が今でも放送され、厳しい取り立てのシーンが印象に残りがちです。

また、現在40代以上の方は過去の消費者金融のイメージを持ち続けており、そうした認識が受け継がれることもあります。

昔の取り立ては実際に厳しかった

貸金業法が改正される前の消費者金融による取り立ては、連日のように新聞やニュースを騒がせるほどに厳しいものだったのは事実です。

アイフルも厳しい取り立てなどが理由で、2006年には全店の業務停止処分を受けています。

※ 参考:アイフル株式会社に対する行政処分について|金融庁

当時はアイフル以外の大手消費者金融も過剰な貸付や厳しい取り立てが行われており、当時のイメージを持つ方には「消費者金融はやばい」という認識があるのも無理はありません。

現在のアイフルではこのような取り立てを行うことはありません。

金利の高さに対する誤解と実際の水準

アイフルの金利は実質年率3.0%~18.0%で、これを「高すぎてやばい」と感じる方もいるでしょう。

しかし、この金利は利息制限法により上限が厳格に定められており、違法な高金利ではありません。

- 元本の金額が10万円未満:年20.0%

- 元本の金額が10万円以上から100万円未満:年18.0%

- 元本の金額が100万円以上:年15.0%

銀行カードローンと比較すると上限金利はたしかに高めですが、その分審査が早く、即日融資にも対応しています。

また、初回利用者には最大30日間無利息サービスがあり、短期利用なら実質的な負担は軽減されます。

重要なのは、法律で守られた範囲内の金利であり、計画的に利用すれば過度な負担にはならないということです。

取り立てへの根深い偏見と現実

「消費者金融=怖い取り立て」というイメージを持つ方も多いですが、現在は貸金業法により厳格に規制されています。

深夜や早朝の連絡、職場への頻繁な連絡、家族への支払い要求などは一切禁止されており、違反をすれば昔のように業務停止処分となります。

| 項目 | 規制内容 | 根拠・補足 |

|---|---|---|

| 時間帯 | 午前8時~午後9時まで。それ以外の深夜・早朝は原則禁止。 | 貸金業法施行規則第21条の21 |

| 連絡先の制限 | ・本人の勤務先や自宅以外に正当な理由なく連絡してはいけない。 ・本人以外(親族・勤務先・近隣など)に借入状況を知らせてはいけない。 |

プライバシー保護、社会的信用の毀損防止 |

| 電話での取り立て | ・正当な理由なくしつこい連続電話は禁止。 ・威迫的な言葉・大声・脅迫的表現は禁止。 ・「払わなければ勤務先に知らせる」等の社会的信用を傷つける発言は禁止。 |

貸金業法第21条(取立て行為の規制) |

| 直接訪問 | ・深夜や早朝の訪問は禁止。 ・居座り、長時間にわたる取立ては禁止。 ・正当な理由がない限り勤務先への訪問は禁止。 |

訪問自体は禁止されていない |

| 第三者への告知禁止 | 本人以外に「借金がある」と告げたり、ハガキや封筒に「催告」「督促」などの文字を記載することは禁止。 | プライバシー保護 |

実際のアイフルの督促は、まず携帯電話やハガキでの連絡から始まり、利用者の事情を聞きながら返済計画の見直しを提案します。

現在の消費者金融は、利用者との長期的な関係を重視しており、無理な回収よりも適切な解決策を模索する姿勢が基本となっています。

アイフルは街金と呼ばれることはある

アイフルは街金なのという疑問については、街金であるという点で間違いではありません。

実際にアイフルが街金と呼ばれることはありますが、これは危険性を意味するものではなく、ただの俗称の問題です。

街金という言葉の正しい理解と、安全性について詳しく見ていきましょう。

街金の定義と正しい理解

街金とは本来「街の金融業者」という意味で、地域に根ざした中小規模の消費者金融を指すことが一般的です。

地方の小さな店舗で営業している消費者金融がこれに当たります。

しかし、現在では消費者金融全般を指す俗語として使われることも多く、アイフルのような大手消費者金融も街金と呼ばれる場合があります。

これは「銀行以外の個人向け融資業者」という広い意味で使われているためです。

つまり、街金という呼び方自体に危険性はなく、単に業態を表す言葉に過ぎません。

街金と闇金融(闇金)の明確な違い

街金と闇金を混同している方もいるかもしれませんが、両者は全く異なります。

街金は金融庁に正式に登録された正規の貸金業者であり、貸金業法に従って営業しています。

一方、闇金は無登録で違法な高金利での貸付を行う業者です。

街金は規模が大きくない貸金業者であり、闇金や貸金業者ではない違法な貸付をするものを指します。

正規の街金を見分けるポイントは、貸金業登録番号の有無です。

貸金登録番号を書いていないところや、他業者や廃業済みの登録番号を書いているところはほぼ確実に闇金です。

貸金業を営む者は、主たる営業所等の所在地を管轄する財務局長又は都道府県知事の登録を受けなければならないこととなっています。

違法な金融業者にご注意!|金融庁

闇金は少額でも利用してしまうと解決できないトラブルになるため、絶対に利用しないようにしてください。

闇金で借りてしまった場合の影響

闇金は金利も取り立ても法律を守っていません。

「トイチ」などは聞いたことがあるかもしれませんが、これは「10日で1割」の金利を指します。

言うまでもなく違法な金利です。

5万円を借りたら10日で5,000円の利息になり、とても払える利息ではありません。

完済ができないと利息だけを払って次の10日後に返済日を引き延ばすという返済方法になっていることもあるため、いつまで経っても利息しか払えないことになります。

そのうちに利息の支払いも厳しくなり、払えなくなると本人だけでなく勤務先や家族に対しての取り立てが行われるのです。

アイフルが街金と呼ばれる背景

アイフルは東証プライム市場に上場している大手消費者金融でありながら、街金と呼ばれることがあります。

これは、銀行系列に属さない独立系消費者金融であることが主な理由です。

他の大手消費者金融の多くは銀行グループの傘下にありますが、アイフルは独立系として事業を展開しています。

| 借入先 | グループや親会社 |

|---|---|

| アイフル | 独立(銀行のグループに属さない) |

| アコム | 三菱UFJフィナンシャル・グループ |

| プロミス | SMBCグループ |

| SMBCモビット | SMBCグループの三井住友カード株式会社 |

アイフルは「銀行系ではない消費者金融」という意味で街金と分類されることがあります。

ただし、これは単なる分類の問題であり、サービスの質や安全性には全く影響しません。

独立系だからといって金利が高いということもありません。プロミスやSMBCモビットの実質年率は上限で18.0%と同じ水準です。

重要なのは、呼び方ではなく正規の登録業者かどうかという点です。

アイフルを利用する際は、街金という呼び方に惑わされず、正規業者としての信頼性を基準に判断することをおすすめします。

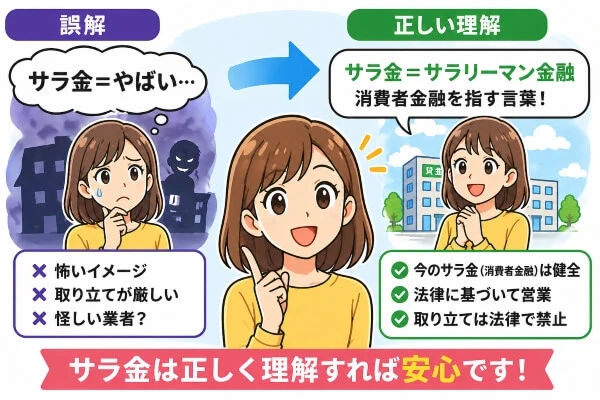

アイフルはサラ金だからやばいという誤解

「アイフルはサラ金だから危険」と考えている方もいらっしゃるのではないでしょうか。

しかし、これは街金と同じく、言葉に対する誤解から生まれた先入観です。

サラ金という呼び方の本当の意味を理解すれば、この誤解は解消されるでしょう。

サラ金という言葉の本来の意味

サラ金とは「サラリーマン金融」の略称で、もともとは給与所得者を対象とした無担保融資サービスを表す言葉でした。

1960年代から1970年代にかけて、安定した給与収入のあるサラリーマンに対して担保や保証人なしで融資を行う業者が登場し、この名前で呼ばれるようになったのです。

法律などの取り巻く環境は変わっていますが、基本的な仕組みは現在の消費者金融と大きくは変わっていません。

当時は画期的なサービスとして注目され、急な出費に対応できる便利な金融サービスとして利用されていました。

つまり、サラ金という言葉自体には本来危険な意味は含まれておらず、むしろ働く人のための実用的なサービスを指していたのです。

サラ金=消費者金融という現実

現在の消費者金融は、このサラ金が発展したものです。

呼び方が「サラ金」から「消費者金融」に変わったのは、業界のイメージ改善と法整備が進んだことが大きな理由です。

2006年の貸金業法改正により業界の健全化が図られ、より適切なサービス名称として「消費者金融」という呼び方が一般的になりました。

| 要因 | 内容 |

|---|---|

| 「サラ金」の語感・イメージの悪化 | 「サラ金」は 時間が経つにつれ、「高利・強引な取立て・過剰債務」のイメージと結びつき、「サラ金=負のイメージ」の代名詞化が進みました。 |

| 業界・規制の変化・再ブランディング | 規制強化(貸金業法の制定・改正、金利制限の引き下げ、総量規制など)により、業界として「健全化」「透明化」を図る必要性が高まりました。その中で、ネガティブイメージを薄めるため、より中立的で一般的な「消費者金融」という用語にシフトする動きが出たと考えられます。 |

| 業態対象の拡大・多様化 | 「サラ金」という呼称では既存の対象外の層(自営業者、主婦、その他収入形態の人々)を含む貸付を表現しづらくなってきました。「消費者金融」は、より広く「個人(消費者)」全体への融資を意味する語として適合度が高かったという事情もあります。 |

「サラ金」が「消費者金融」に変わっても、サービス内容そのものに変化があったわけではなく、単に呼び方が時代とともに変化しただけなのです。

サラ金だから危険というのは、言葉の印象に惑わされた誤解といえるでしょう。

重要なのは呼び方ではなく、正規の登録業者として法令を遵守し、適正な金利でサービスを提供しているかという点です。

昔のサラ金時代に比べると健全な現在の消費者金融

サラ金と呼ばれていた昔に比べて、今のアイフルなどの消費者金融は健全と言えるサービスになっています。

上限金利は法律でしっかりと決められ、過剰な貸付は禁止、取り立ても厳しい規制がかけられるなど、昔のサラ金時代とは大きく異なっています。

だからと言って借りられるだけ借りても良いというわけではないので、借りる際にはしっかりと返済計画を立てた上で利用するようにしてください。

アイフルで借りるときに実際に注意すべき点

アイフルの利用を検討している方の中には、具体的にどのようなリスクや注意点があるのか知りたい方も多いのではないでしょうか。

誤解に基づく危険性ではなく、実際に注意すべき現実的なリスクを理解することが、適切な利用判断につながります。

実質年率18.0%の利息負担

アイフルの上限金利は年率18.0%で、これは決して低い水準ではありません。

例えば、50万円を借りて毎月13,000円ずつ返済した場合は、完済まで約58か月間もかかります。

その間の利息総額は約245,000円にもなり、返済が長期化することで利息負担が増大してしまうことになります。

借りる前には以下の返済シミュレーションツールや、アイフルの公式サイト上でも確認するようにしましょう。

借入条件を入力して、返済計画をシミュレーションできます

| 回数 | 返済額 | 元金 | 利息 | 残高 |

|---|

| 回数 | 返済額 | 元金 | 利息 | 残高 |

|---|

利息を減らす効果的な返済方法

アイフルは毎月の返済額を自由に増額できます。

増額した返済額はそのまま借入残高への返済に充てられるため、残高が大きく減ることで利息負担が減らせます。

返済額を増額する場合でもアイフルに連絡をしたり手続きをしたりする必要はないので、お金に余裕があるときには少しでも増額して返済をするようにしましょう。

毎月に1,000円返済金額を増額するだけでも、最終的な利息の総額は大きく変わります。

信用情報機関への利用記録と将来への影響

アイフルの利用は信用情報機関に必ず記録され、この情報は他の金融機関も参照できます。

将来住宅ローンや自動車ローンを申し込む際は、消費者金融の利用履歴が審査に影響を与える可能性があります。

- 記録されるのは「利用した事実」や「返済状況」

- 他社のローン審査でも参照される

- 返済状況によってプラス評価にもマイナス評価にもなる

ただし、信用情報への記録が必ずしも危険というわけではありません。

延滞なく完済すれば「きちんと返済した実績」として評価される場合もあります。

信用情報の履歴が何もないほうが「スーパーホワイト」として審査では警戒される原因になりかねません。

正しく利用して完済をしているなら、住宅ローン審査などに与える影響は少なくなります。

返済延滞時に発生する深刻な悪影響

返済が遅れた場合の影響は想像以上に深刻です。

まず年率20.0%の遅延損害金が発生し、返済負担がさらに重くなります。

また、延滞が61日以上続くと信用情報に「異動情報」として記録され、いわゆるブラックリスト状態となってしまいます。

異動情報とは、「約定返済日より61日以上または3ヶ月以上支払が延滞しているもの」を指します。

割賦販売統計データ|指定信用情報機関のCIC

この異動情報は完済から5年間残り続け、その間は新規のクレジットカード作成や各種ローンの利用が極めて困難になります。

携帯電話の分割購入すら断られる可能性があるため、返済計画は余裕を持って立てることが不可欠です。

返済金額を減額して延滞しないようにする

ある月の返済金額がどうしても不足してしまう場合は、延滞するのではなく最低金額での返済を行うようにしてください。

アイフルではスマホアプリなどで、通常の返済金額と最低返済金額が確認できます。

- 通常の返済金額と最低返済金額はアプリで確認できる

- 最低返済金額であれば延滞扱いにならない

- 最低返済金額は通常より少額に設定されていることがある

例えば、通常の返済金額が4,000円でも最低返済金額は3,000円となっていることがあり、この場合であれば3,000円の返済で延滞扱いにはなりません。

最低返済金額はほぼ利息分だけの支払いで元金が減らないので、緊急時のみの対応をするようにしてください。

最低返済金額の支払いも難しい場合は、アイフルに連絡をして相談をするしかありません。

どのような対応になるかは利用状況によって変わるため、黙って延滞するのではなく困ったときにはアイフルに相談をしましょう。

アイフルで借りることが不安に感じる場合の選択肢

アイフルは法律を守った正規の貸金業であると分かっても、独立系の消費者金融で借りることに不安を感じている方もいるかもしれません

そのような場合は無理に利用する必要はなく、他の選択肢を検討することで安心した借入に繋がります。

どのような希望内容で借りたいかを明確にすることで、不安を払拭した借入に繋がることでしょう。

銀行カードローンという安心感重視の選択

銀行ブランドの安心感を重視するなら、三井住友銀行カードローンやみずほ銀行カードローンなどのメガバンク系が選択肢となります。

上限金利は年14.0%前後とアイフルより低く設定されており、長期利用時の負担軽減が期待できます。

| カードローン | 金利 |

|---|---|

| アイフル | 実質年率3.0%~18.0% |

| 三菱UFJ銀行カードローン バンクイック | 年1.4%~年14.6% |

| 三井住友銀行カードローン | 年1.5%~14.5% |

| みずほ銀行カードローン | 年2.0%~14.0% |

アイフルより金利で優れる銀行カードローンには、審査の厳しさというデメリットがあります。

年収や勤続年数の基準が高く、アイフルなら通過する審査でも銀行カードローンでは落ちる可能性があります。

また、審査や借入までに時間がかかることがあるため、アイフルのように最短数十分で借りられるという早さはありません。

少額でも早くに借りたい場合は銀行系の消費者金融カードローンを使うという選択肢になります。

銀行系消費者金融で借りる

アイフルが独立系消費者金融で不安に感じる場合は、アコム、プロミス、SMBCモビット、レイクが良いでしょう。

アイフル以外はいずれも銀行のグループやブランドとなっており、銀行系の信頼感を求める場合には選択肢となります。

| 借入先 | グループや親会社 |

|---|---|

| アコム | 三菱UFJフィナンシャル・グループ |

| プロミス | SMBCグループ |

| SMBCモビット | SMBCグループの三井住友カード株式会社 |

| レイク | SBI新生銀行グループの新生フィナンシャル株式会社 |

ただし、銀行系や銀行グループのカードローンだからといって金利が低いわけではありません。

銀行系や銀行のグループというだけで消費者金融であることには変わりはないので、貸金業法の総量規制の対象にもなります。

総量規制で決められている年収の3分の1までの借入に制限されます。

いずれのカードローンも最短即日融資も可能となっており、申込当日にすぐに借りられます。

アイフルと各カードローンの金利や限度額は以下の通りです。

| カード ローン |

実質年率 | 限度額 | 分類 |

|---|---|---|---|

| アイフル | 3.0%~ 18.0% |

1~800万円 | 独立系 |

| アコム | 2.4%~ 17.9% |

1~800万円 | 銀行系 |

| プロミス | 2.5%~ 18.0% |

1~800万円 | 銀行系 |

| SMBC モビット |

3.0%~ 18.0% |

1~800万円 | 銀行系 |

| レイク | 4.5%~ 18.0% |

1~500万円 | 銀行系 |

銀行系でも独立系でも、消費者金融である以上は条件に大きな違いはありません。

利用する際には、しっかりと返済計画を立てる必要があります。

公的融資制度による借入

生活に困窮している場合は、生活福祉資金貸付制度などの公的支援を検討してみてください。

市区町村の社会福祉協議会で相談ができるようになっており、無利子または年1.5%程度の低金利で借入が可能です。

審査に時間はかかりますが、返済負担を大幅に軽減できます。

アイフルなどの消費者金融のように、本人確認書類だけで申込をしたその日のうちに借りられるものではありません。

親族や知人からの借入には注意

親族や知人からの借入も選択肢の一つですが、金銭トラブルで関係が悪化するリスクがあります。

借用書の作成と返済計画の明確化は必須です。

また、借入れ以外の解決策として副業での収入増加、家計の見直しによる節約、不要な資産の売却なども併せて検討し、根本的なお金のやりくりの改善も目指すことも検討しましょう。

アイフルで借りるとやばいのかについてよくある質問

Q1. アイフルの利息が高く感じます。違法ではないのですか?

Q2. アイフルを利用すると住宅ローンが組めなくなりますか?

Q3. アイフルで遅れると取り立ては厳しいですか?

- 実質年率 2.5%~18.0%

- 限度額 1~800万円

- 審査時間 最短3分

- 融資時間 最短3分

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短14分

- 融資時間 最短14分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短15分

- 融資時間 最短15分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |