結論から先に書いてしまうと、本当に信用情報がブラックの状態になっていれば、アイフルからは借りることができません。

「アイフルならブラックでも借りられた」という口コミをどこかで見て、自分も借りられるかもしれないと考えている人は少なくないはずです。

過去に延滞や債務整理の経験があって、それでも今お金が必要な状況にあるという立場で検索していると、こうした口コミはどうしても目に入ってきます。

ただ、この「借りられた」という声をそのまま信じて申し込むと、思わぬ結果になることがあります。

なぜ借りられたのか、その人の状況は自分と同じだったのかを確認せずに動くのは、むしろ今の状況を悪化させる原因になりかねません。

声の背景にある実態と、自分が今どういう状態にあるかを正しく把握するための方法を順に整理します。

- 「ブラックでも借りられた」という口コミは、実際にはブラックではなかった人や、申込ブラックと混同している人による発信がほとんど

- 信用情報機関に異動情報(事故情報)が登録されている状態が「本当のブラック」であり、この状態ではアイフルの審査通過は極めて難しい

- 「ブラック」には延滞中・延滞解消後で記録が残っている・債務整理後など複数の状態があり、状態によって審査への影響が大きく異なる

- アイフル独自の「社内ブラック」に登録されている場合は、信用情報機関の記録とは別に審査通過が難しくなる

- 申込前にCICやJICCで信用情報を開示確認することで、自分の状態と申し込むべきタイミングが明確になる

- ブラックのまま複数社に申し込むと、審査落ちの記録が重なって状況がさらに悪化する

- 信用情報の記録が消えた後も、空白期間の影響が残る場合があるため、申込前の準備が必要

「アイフルをブラックで借りられた」という声が出てくる理由

アイフルは信用情報に傷があるブラック状態の人では借りられず、申込をしても審査落ちとなります。

しかし、ネット上は「ブラックでもアイフルで借りられた」という口コミが存在していますが、これらの口コミの大半は実際にはブラック状態ではなかった人によるものです。

「自分はブラックだと思っていたが、実は違った」というパターンと、「ブラックの意味を誤解したまま発信している」というパターンが混在しており、それが誤解を広げる原因になっています。

アイフルが独立系の消費者金融であることも、「審査が甘いのではないか」というイメージにつながりやすく、ブラックでも通るかもしれないという期待感をさらに高めてしまっています。

しかし実際には、アイフルは貸金業法に基づいて信用情報機関への照会を義務付けられており、審査の仕組み自体は他の大手消費者金融と変わりません。

100人を対象に当サイトが独自に実施したアンケートでは、「ブラックでも消費者金融で借りられる可能性がある」と答えた人が34%、「ブラックの定義自体がよくわかっていない」と答えた人が20%おり、合わせると54%がブラックの実態を正確に把握していません。

「絶対に借りられない」と正しく認識していた人は46%にとどまり、「借りられた」という口コミが誤った期待を広げる背景には、そもそもブラックという概念が正確に理解されていないという現実があります。

自分がブラックだと思い込んでいただけで実際にはブラックではない?

数日や1か月程度の遅れで、その後すぐに支払いを済ませているなら、信用情報に異動情報が登録されていない状態です。

このような人がアイフルで審査を通過して「ブラックでも借りられた」と発信すると、本当にブラックな状態の人にまで誤った期待が広がってしまいます。

信用情報のブラックに位置付けられる「異動情報」が信用情報機関に登録されるのは、一般的に2か月~3か月以上の長期延滞や債務整理、自己破産といった金融事故が起きた場合です。

数日間の支払い遅延を「金融事故を起こした」と受け取ってしまう場合や、過去の延滞記録が保有期間を過ぎてすでに消えていることに気づいていないことがよく見られます。

「消費者金融は審査が甘い」という誤解が生んだ噂

銀行のローンに比べて消費者金融は審査が通りやすいというイメージは、一定の根拠があります。

たとえばアイフルの審査通過率は30%前後で推移(※)しており、銀行カードローンよりも間口が広い面はあります。

※ 出典:アイフル月次データ

ただし、これは信用情報に問題がない人を前提にした話です。

「独立系で銀行の傘下にない=独自審査で柔軟」という連想が、「ブラックでも通るかもしれない」という期待にすり替わっていくのがこのパターンの典型です。

アイフルの審査が他社より緩いということではなく、信用情報機関に異動情報がある状態での審査通過は、どの大手消費者金融でも同様に難しいのが現実です。

「申込ブラック」と「信用情報のブラック」は別物

申込ブラックとは、短期間に複数のカードやローンに申込を繰り返したことで審査に不利な記録が残っている状態のことで、延滞や債務整理による異動情報(事故情報)とは本質的に異なります。

「申込ブラック」という言葉が「ブラック」と混同されていることも多く見られます。

- 信用情報のブラック(異動情報):延滞・債務整理・自己破産などの金融事故が記録された状態を指し、CIC・JICCなどに登録され、消去されるまで5年~7年かかる

- 申込ブラック:短期間の多重申込による照会記録が多い状態を指し、金融事故ではなく記録は6か月で消える

申込ブラックの状態でアイフルの審査を通過した人が「ブラックでも借りられた」と発信していることがあり、これが信用情報のブラックと混同されて誤った口コミとして広まっています。

申込前に自分がどちらの状態にあるのかを確認することが、無駄な申込を避ける第一歩です。

申込ブラックはあくまで傾向として言われているだけであり、異動情報のように完全な事故情報として扱われる記録とも異なります。

ブラックにも「軽い・重い」がある?状況別のブラックの重要度

ブラックと言っても、延滞が続いている最中なのか、延滞は解消したが記録がまだ残っているのか、それとも債務整理・自己破産後なのかによって、審査に対する影響はまったく異なります。

この違いを理解せずに申し込むと、審査落ちの記録だけが増えて状況が悪化することになりかねません。

「どうせ無理かもしれない」と感じながらも申し込むことは、気持ちとしては理解できます。

ただ、自分の信用情報の状態を確認してから申込を検討するかどうかで、その後の結果が大きく変わります。

状態によっては、記録の消える時期が近いことに気づいたり、思ったより状況が深刻ではないとわかることもあります。

「延滞中」「延滞解消済みで記録が残っている」「債務整理後」の3段階で結果が違う

信用情報上のブラックには、大きく分けて3つの状態があります。

それぞれ審査への影響の深刻さが異なるため、申し込む前にどれに当てはまるかを確認することが、無駄な申込を避けるポイントです。

| 状態 | 信用情報の内容 | 審査への影響 | 記録が消えるまでの目安 |

|---|---|---|---|

| 延滞中(現在進行形) | 「延滞」として記録継続中 | 審査通過はほぼ不可能。記録消去のカウントダウンも始まらない | 延滞を解消してから5年後 |

| 延滞は解消済みだが記録が残っている | 「延滞解消」として記録あり | 審査通過は極めて難しい。解消からの経過年数で状況が変わる場合も | 解消日から最長5年(CIC・JICC) |

| 債務整理・自己破産後 | 「異動(債務整理・破産)」として記録あり | 審査通過はほぼ不可能 | 手続き完了から5年~7年(機関・種別による) |

特に影響が大きいのが「延滞中」の状態です。

延滞を解消しない限り、記録が消えるまでのカウントダウンは一切始まりません。

放置するほど信用情報の回復が先延ばしになる点は、はっきり認識しておく必要があります。

自己破産・債務整理後の記録が消えるタイミング

消費者金融の審査で照会されるCICとJICCは、手続き完了から原則5年で記録が消えます。

一方、KSC(全国銀行個人信用情報センター)では、自己破産・個人再生に関する官報情報が決定日から7年間保有されます(2022年11月以降、10年から短縮)。

このように債務整理・自己破産を経た場合は、信用情報機関ごとに記録の保有期間が異なります。

また、3つの信用情報機関はCRIN・FINEというシステムを通じて事故情報を互いに共有しています。

そのため、1つの機関で延滞や債務整理の記録があれば、他の信用情報機関の審査にも影響が出ます。

「CICだけ確認したから大丈夫」という判断は正しくありません。

自分がどの機関にどんな記録を持っているかは、各機関に開示請求して確認するしかありません。

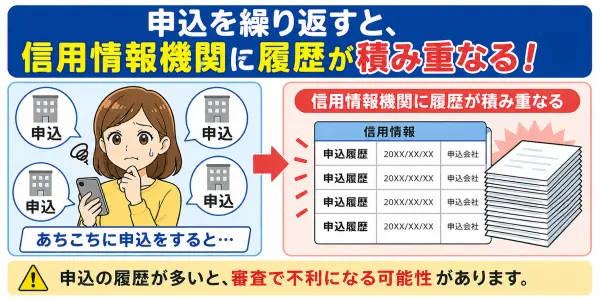

記録が残っている状態で申込をすると起こること

延滞や債務整理の記録が残っている間に複数の消費者金融へ申し込むと、審査落ちした事実が「照会記録」として信用情報に積み重なります。

この状態が続くと申込ブラックにも近づいていき、記録が消えてから申し込む段階でも審査に余計な悪影響が残ることになります。

さらに、異動情報が消えた直後は信用情報上はきれいでも、「直前まで延滞していた人」という状況は変わりません。

記録の消去直後に申し込むより、半年から1年ほど間を空けてから申し込んだほうが審査通過の可能性は高まります。

今の自分の状態がどの段階にあるのかをCICかJICCで確認し、記録の消える時期を把握してから動くのが最善の順番です。

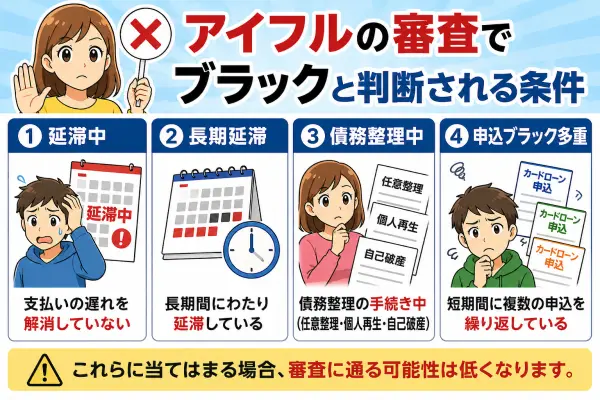

アイフルの審査でブラックと判断される条件は何?

アイフルの審査でブラックと判断される根拠は、信用情報機関(CICとJICC)に登録された異動情報です。

この2機関はCRINとFINEというネットワークを通じてKSCとも情報を共有しているため、アイフルが照会すると他機関に登録された異動情報も実質的に参照されます。

信用情報機関に記録が残っている状態でアイフルへ申し込んでも、審査を通過するのはほぼ不可能です。

ただし、信用情報機関の異動情報だけがアイフル審査に影響を与えるわけではありません。

アイフル独自の「社内ブラック」と、貸金業法という2つの軸も審査結果に直接影響します。

「信用情報はクリアになったはずなのに審査に通らない」という状況があるとしたら、この2点が関わっている可能性があります。

信用情報機関(CIC・JICC)に登録される異動情報の種類

アイフルが加盟しているのはCICとJICCの2機関です。

申込時に確認するアイフルカード会員規約にも書かれている通り、審査時にはこの2機関に照会をかけて、申込者の返済状況・借入残高・異動情報の有無を確認します。

当事者は、当社が加盟する信用情報機関が、当該機関および提携信用情報機関の加盟事業者による当事者の支払能力・返済能力の調査に資することを目的に、保有する信用情報を以下の通り利用すること、および加盟事業者に提供することに同意します。

アイフルカード会員規約

照会する信用情報に以下の事実が登録されていると、異動情報ありとして審査に大きな影響が出ます。

- 61日以上または3か月以上の長期延滞(延滞解消後も5年間記録が残る)

- 任意整理・個人再生・自己破産などの債務整理(CIC・JICCは手続き完了後5年、KSCの官報情報は7年)

- 代位弁済(保証会社が本人に代わって返済した事実)

- 強制解約(クレジットカード会社やローン会社に契約を一方的に解除された事実)

携帯電話端末の分割払いを2~3か月以上滞納した場合も、CICに事故情報として登録される点は見落とされやすいポイントです。

スマートフォンの利用料と端末代が合算請求されている場合は、通話料を滞納しているつもりでも、実際には端末の割賦払いも延滞扱いになっていることがあります。

スマートフォンの本体代金の分割払いは割賦契約となっているため、信用情報に支払い記録が残ります。

アイフル独自の「社内ブラック」は信用情報とは異なる

社内ブラックの厄介な点は、信用情報機関の異動情報と違って消去される期限が定まっていないことです。

信用情報機関とは別に、アイフルは自社の顧客データベースで独自の管理情報を持っています。

これが「社内ブラック」と呼ばれる状態です。

過去にアイフルを利用して延滞・滞納を起こした場合や、申込時に虚偽の内容を記入したことが判明した場合などに、この社内データに記録されます。

そのため、CICやJICCの異動情報が5年で消えた後でも、アイフル社内の記録は残り続ける可能性があります。

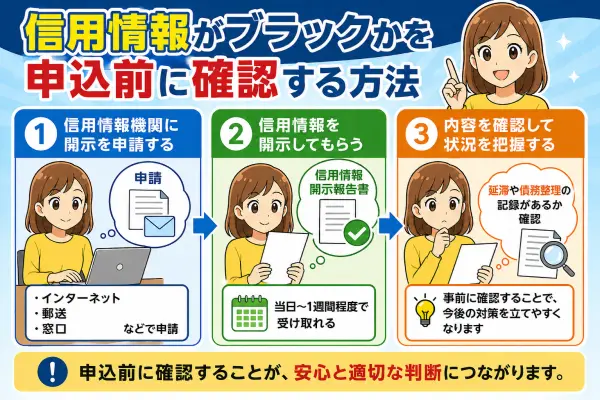

信用情報がブラックなのかを申込前に確認する手順

信用情報のブラックを確認するには、CICとJICCに開示請求して自分の信用情報に異動情報が登録されているかどうかを見るだけです。

開示請求は1機関あたり500~700円で、スマートフォンから手続きできます。

開示はCICかJICCかのどちらか一方だけでは不十分で、両方に開示請求する必要があります。

2機関はFINEというネットワークで情報を共有していますが、保有している情報の種類や記録の詳細が一部異なるため、片方しか確認しないと見落としが生じる可能性があります。

カードローンの利用者・検討者100人を対象に当サイトが独自に実施したアンケートでは、実際にCICやJICCで開示請求をしたことがある人はわずか2%にとどまりました。

一方で「確認したいが、していない」が37%、「信用情報を自分で開示できることを今回初めて知った」と答えた人が24%にのぼっています。

申し込む前の事前確認が審査落ちを防ぐ有効な手段であることは知られていないままで、多くの人が確認しないまま申込に踏み切っています。

CICへの開示請求のやり方(スマートフォン・郵送)

CICへの開示請求は、スマートフォンまたはパソコンのインターネット経由が最も手軽です。

手数料は500円で、PayPay・楽天ペイ・キャリア決済・クレジットカード・デビットカードで支払えます。

手続きの流れは以下のとおりです。

- CIC公式サイトのインターネット開示ページにアクセス

- マイナンバーカードを使って本人確認(専用アプリ「マイナPocket」が必要)

- CICに登録されている電話番号(クレジット契約等で使用した電話番号)から音声ガイダンスに電話して受付番号を取得(受付番号は取得から1時間有効)

- 手数料500円を決済

- 開示報告書(PDF)をダウンロードして確認

スマートフォンを持っていない、またはインターネット手続きが難しい場合は郵送でも請求できます。

郵送の場合は申込書・本人確認書類・手数料(コンビニで購入する開示利用券またはゆうちょ銀行の定額小為替証書)を封書で送付します。

開示報告書が届くまで1週間~10日程度かかるため、できればスマートフォンなどからのインターネット開示を利用したほうが良いでしょう。

JICCへの開示請求のやり方

JICCはスマホ申込でスマートフォン専用アプリから開示請求できる唯一の信用情報機関です。

App StoreまたはGoogle PlayでJICC公式アプリをダウンロードし、マイナンバーカードによる本人認証と手数料の700円の支払いを済ませると、最短1日~3日(土日祝を除く)で開示結果がアプリに届きます。

また、郵送での請求も可能です。

コンビニ(セブン-イレブン・ファミリーマート・ローソン・ミニストップ)のマルチコピー機で郵送開示利用券(商品番号「0267188」)を購入し、申込書と本人確認書類とともに送付します。

郵送の場合は手数料が2,177円もかかってしまうことや、開示結果は書類到着から7日~10日程度の長い日数がかかってしまうことから、スマートフォンでの開示がおすすめです。

開示した信用情報で必ず見るべき点

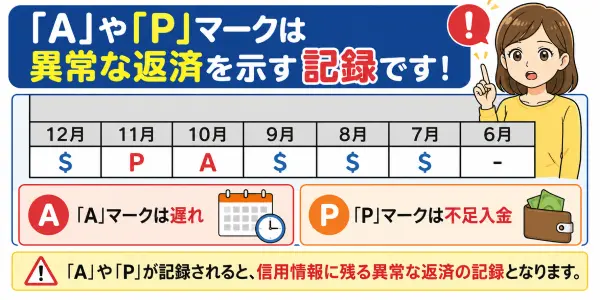

CICの場合を例にあげると、開示報告書で確認すべき点は「お支払の状況」内の「返済状況(異動発生日)」と、ページ下部にある「入金状況」の欄を見てください。

「返済状況」の欄に「異動」という記載があれば、ブラック状態にあることが確認できます。

異動情報の記載がなければ、信用情報機関の記録上はブラックではありません。

また、ページ下部の「入金状況」の欄では、毎月のカードやローン、クレジット契約の支払い状況が確認できます。

CICの支払い状況で記録されるのは基本的に次の3つで、「$」が正常入金、「A」が未入金(延滞)、「P」は不足入金を表す記号とされています。

※ 参考:開示報告書の≪入金状況≫に表示される$やAなどの記号は何ですか?|CIC

上記の入金状況は「$」マークだけが並んでいます。

毎月のカードやローンの支払いが、期日までに不足することなくしっかりと入金できていることを示します。

一方、以下のような入金状況は問題があったことを示しています。

10月に「A」マークがあり、入金が期日から遅れたことが記録されています。

11月に「P」マークがあり、入金額が不足したことが記録されています。

12月には正常な入金に戻っていますが、2か月連続での入金のトラブルは良い情報とは言えません。

「異動情報」がなかったとしても、こういった状態でアイフルに申込をしてしまうと、現状では返済能力を超えた借入を抱えているという情報を、わざわざ与えてしまうことになります。

ブラックのまま申し込んでも良い結果は何一つとして得られない

「ダメ元でとりあえず申し込む」という行動が、信用情報にとって無害に見えて実は有害である点は、知っておかないと取り返しのつかない失敗につながります。

信用情報に異動情報が残っている状態でアイフルへ申し込むと、審査落ちするだけでなく、その後の状況をさらに悪化させます。

審査に落ちても信用情報は傷つかない、と思っている人が少なくありません。

しかし実際には、申し込んだ事実そのものが記録として残ります。

ブラック状態での申込が重なるほど、異動情報が消えた後に申し込んだときの審査でも、その記録が余計な不安材料として残り続けます。

審査落ちの記録も信用情報に残る

カードローンに申し込むと、審査に通過したかどうかにかかわらず、「申込情報(照会記録)」としてCICとJICCに記録されます。

この記録の保有期間はCIC・JICCともに申込日から6か月です。

実際には、審査に落ちたという結果そのものは記録されず、申し込んだこと自体が記録されます。

ただし、契約情報がなく、審査を通過した形跡のない申込記録が短期間に複数残っていると、各カード会社は「複数社の審査に落ち続けている人物」と判断します。

つまり、ブラック状態でアイフルへ申し込んで落ちる、次に別の消費者金融へ申し込んで落ちる、さらに別の会社へという流れを繰り返すと、異動情報に加えて申込記録まで積み重なっていきます。

さらに言えば、異動情報という借入の可能性をほぼゼロにする悪い情報がある状態にも関わらず再度借りようとしている動きは、その後の他社で受ける審査のイメージも悪化させます。

信用情報の状況はどんどん複雑に悪化し、異動情報が消えるまでの期間も無駄に浪費することになります。

申込をする行為がアイフル側に異動情報を伝える唯一のきっかけになる

カード会社や消費者金融は、申込者や既存の契約者以外の信用情報を勝手に照会することはできません。

信用情報自体が、同意がない限りは家族であっても他人が見ることはできないのです。

信用情報の開示請求はプライバシーや個人情報保護の観点から、ご本人以外の方からのお申込みは受け付けておりません。

家族の借入状況を確認できますか?|CIC

そのため、申込がなければアイフルはあなたの信用情報を確認する機会そのものがなく、異動情報の存在も知らないままです。

しかし、申込をした瞬間に審査のための照会が走り、異動情報がアイフルに渡ります。

その結果、審査落ちになるだけでなく、「過去に延滞・事故を起こした人物」としてアイフルの社内データに記録される可能性があります。

社内ブラックとして登録されると、後から信用情報機関の異動記録が消えても、アイフルでの審査通過が難しい状態が続きます。

異動情報が消えるまでの期間は、申込を止めておくことは消極的な選択ではなく、社内ブラックへの登録を防ぐための積極的な判断です。

異動情報が残っている間は、CICとJICCで記録の消去時期を確認することに集中してください。

信用情報の記録が消えてから申込をするときに確認したい点

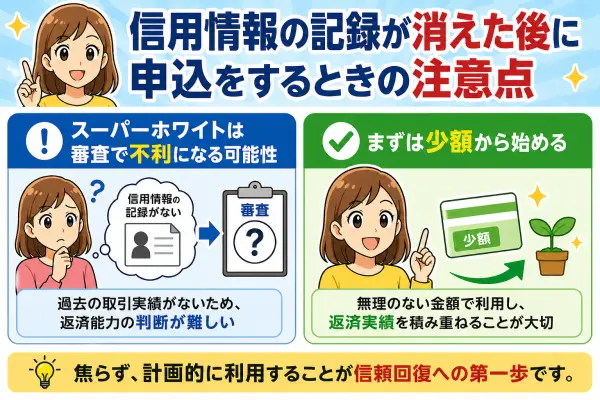

信用情報がきれいになった状態を「スーパーホワイト(取引実績がまったくない状態と同じに見える)」と呼ぶことがあります。

異動情報が消えたからといって、すぐに申し込んでいいわけではありません。

審査担当者からすると、過去にブラック状態だった人なのか、それとも本当にクレジットを一度も使ったことがない人なのかを区別できません。

これが審査に慎重な判断をもたらす原因になります。

記録が消えてからの申込は「ゼロからの出発」ではなく、「何も積み上げていない状態からの出発」です。

信用情報の記録が消えたことを確認したら、申込の前にいくつかの点を整理しておくことで、審査通過の可能性を高められます。

記録消去後に残る「空白期間」の影響

ブラック状態だった間は新たなクレジット取引ができないため、その期間の信用情報には取引実績が一切存在しません。

異動情報が消えてから間もない時期は、信用情報に何も記録されていない期間が生まれ、結果として5年や7年分の「空白」が信用情報上に残ります。

審査する側は、この空白を見て「返済の実績がまったくない人物」と判断します。

特に、過去にアイフルで延滞や金融事故を起こしていた場合は、信用情報の記録が消えた後もアイフル独自の社内ブラックが残っている可能性があります。

社内ブラックは信用情報機関には開示されないため、自分で確認する手段がありません。

過去にアイフルで事故を起こした経緯がある場合は、アイフルへの申込は慎重に判断してください。

場合によってはアイフル以外への申込を考える必要があります。

審査通過の可能性を上げるために抑えておくべき点

アイフルの審査では信用情報だけでなく、収入の安定性・他社借入の状況・申告内容の正確さが判断材料になります。

- 安定した収入があることを確認する:転職直後や収入が不安定な状態では審査に不利になる

- 他社借入の残高を確認する:他社も含めた借入残高が年収の3分の1に近い状態では審査に通りにくくなる

- 申告内容を正確に記入する:虚偽の申告が発覚すると審査落ちにつながる

- 申込直前にCIC・JICCで記録消去を再確認する:「消えたはず」という感覚で申し込まずに開示をして確認する

記録が消えた後にアイフルへ初めて申し込む場合は、信用情報以外の審査項目も見直しておく必要があります。

また、信用情報の正常な支払履歴を積み重ねるためにも、スマートフォンの本体代金の分割払い契約を行うのも良い方法です。

割賦契約で毎月正しく支払いを行えば、何の記録もなくなっている信用情報に正常な支払い記録が付けられます。

一般的に、スマートフォンの分割払いの契約はカードやローンよりも組みやすいので、支払い実績を積み重ねるのに有効です。

自己破産後の借入については別途確認が必要な理由

自己破産の情報はCIC・JICCでは手続き完了から5年で消えますが、KSC(全国銀行個人信用情報センター)には官報情報として決定日から7年間記録が残ります。

アイフルはKSCに加盟していませんが、CRINという情報共有ネットワーク経由で債務整理情報が伝わる可能性があるため、完全に影響がゼロになるタイミングは慎重に確認する必要があります。

また、自己破産の手続きに含まれていた債権者(お金を貸していた会社)は、信用情報の記録が消えた後もその事実を社内で記録し続けます。

過去に自己破産の対象となった会社への再申込は、信用情報がきれいになっていても審査を通過できない可能性があります。

アイフルが破産の対象債権者だった場合は、アイフル以外の消費者金融への申込を検討するなどして、影響を最小限に抑えなければなりません。

それが、ブラック状態から抜けた後にアイフルの審査を受けるための、最も現実的な順序です。

本記事内のアンケートデータは、以下の調査にもとづいています。

・調査名:信用情報とカードローン審査に関するアンケート

・調査日:2026年4月

・調査対象:カードローンに興味がある・調べたことがある20歳以上の男女

・調査方法:インターネットによるアンケート

・有効回答数:100名(男性65名・女性35名)/20代11名・30代26名・40代34名・50代21名・60代以上8名

集計結果・回答一覧を見る

性別

| 回答 | 件数 | 割合 |

|---|---|---|

| 男性 | 65件 | 65.0% |

| 女性 | 35件 | 35.0% |

年齢

| 回答 | 件数 | 割合 |

|---|---|---|

| 20代 | 11件 | 11.0% |

| 30代 | 26件 | 26.0% |

| 40代 | 34件 | 34.0% |

| 50代 | 21件 | 21.0% |

| 60代以上 | 8件 | 8.0% |

自分の信用情報(借入・返済の記録)を確認したことがありますか?

| 回答 | 件数 | 割合 |

|---|---|---|

| ない(でも確認したいと思っている) | 37件 | 37.0% |

| ない(確認の必要性を感じていない) | 37件 | 37.0% |

| 信用情報を開示できることを今回初めて知った | 24件 | 24.0% |

| ある(CICやJICCなどで開示請求した) | 2件 | 2.0% |

カードローンの審査に申し込む前に、自分の信用情報を事前確認することについてどう思いますか?

| 回答 | 件数 | 割合 |

|---|---|---|

| 確認できることは知っているが手間に感じる | 32件 | 32.0% |

| 確認の方法がわからないのでできていない | 31件 | 31.0% |

| 確認しておくべきだと思う | 23件 | 23.0% |

| 確認する必要はないと思う | 14件 | 14.0% |

ブラックだと消費者金融では絶対に借りられないと思いますか?

| 回答 | 件数 | 割合 |

|---|---|---|

| はい(絶対に借りられないと思う) | 46件 | 46.0% |

| いいえ(借りられる可能性があると思う) | 34件 | 34.0% |

| ブラックの定義自体がよくわかっていない | 20件 | 20.0% |

信用情報やカードローンの審査について、気になっていること・わからないことがあれば自由にお書きください。(抜粋)

- 複数カードを持っているのでいつのまにかブラックになっていないか不安があります。

- 審査の基準そのものがよく分かっていない。

- 自分で自分のCIC情報を確認するのはよくないと聞いたことがあるが、本当かどうかを知りたい。

- 信用情報を確認していない業者がいるかもしれないと思っていますが、うまい話はないとも思っています。

- 信用情報を確認する方法がわからない

- 信用情報は何をすると傷つくのか詳しく知りたい。例えば延滞歴○日でとか。

- 自分の過去の返済状況などがどの程度審査に影響するのかがとても気になります

- カードローンの審査に申し込む前に、自分の信用情報を事前確認する方法が分かりません。

- カードを作ることやお金を借りること自体に凄く不安を感じます。信用情報を確認するメリットってなんだろうと思いました。

- 普段は気にならないところではあるが、どこまでどう影響するものなのか知っておきたい

- 義務教育などで信用情報などを詳しく教えてあげた方がいいと思う。

- カードローンの審査の明確な基準がよくわからない。

- 審査に落ちたときに、次どれくらい待ってから申し込んだら借りられる可能性が高くなるのかを知りたい。

- 信用情報の組合は何種類あるのか

- カードローンに際しては延滞等のそれ迄の取引内容に不備が無ければ基本的には問題が無いと考えていますがどうなのでしょうか。どういう基準で判断されるかは現在でも不透明な部分を感じています。信用情報の問い合わせをする事自体にリスクは全く無いのでしょうか。

- もっと簡単に確認等出来ればいいのになぁとは思います。

- ブラックリストというものがある訳ではなく、信用情報によってそのように表現することがあると聞いたことがあります。

- 自分の信用情報とは外部にも漏れたりするものなのか知りたい

- 信用スコアの定義と関連性が気になります

- 信用情報はいつ更新されるのか?わからないです。

- 信用情報を確認できることを知らなかったので、その方法から知りたい。

- 信用情報が重要とは言え、最終的な審査の結論は事業者の側に委ねられています。非公開や独自の基準があり、これが利用者を悩ませている点だと思います。何らかの方法でもう少し公開されたなら、無用な悩みが無く利用するサービスを選べると思います。

- カードローンの審査落ちが気になります。

- 信用情報のデータの保管期限などは存在するのか気になりました。

- 今後のためにどういった手順が必要なのかは把握しておきたいと思いました。

- 信用情報の調べ方があるなら知りたい。

- 住んでいる場所などによって審査の厳しさは変わってくるのかどうか気になっています。

- 変更の届出をしてから、信用情報機関の情報が更新されるまでどのくらいの期間がかかるのか知りたい

- 信用情報を無料で見られる方法が知りたい

- 返済遅滞などがあった場合はどれくらい信用情報に傷がつくかなどを知りたいです。

アイフルはブラックで借りられるのかについてよくある質問

Q1. 延滞を1回しただけでブラックになりますか?

Q2. 信用情報に遅延の記録がある場合と、異動情報がある場合は、審査でどう違いますか?

Q3. アイフルで過去に借りたことがある場合は、信用情報の記録が消えれば再申込できますか?

Q4. 信用情報に遅れがないのにアイフルに落ちたのはなぜですか?

Q5. ブラックの記録が消えるまで、何年待てばアイフルに申し込めますか?

- 実質年率 2.5%~18.0%

- 限度額 1~800万円

- 審査時間 最短3分

- 融資時間 最短3分

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短14分

- 融資時間 最短14分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短15分

- 融資時間 最短15分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |