プロミスは独自の審査基準を持っていること、総量規制を守っていること、信用情報の確認をしていることにより、誰でも簡単に借りられるというわけではありません。

しっかりと審査が行われるため、プロミスだから審査に通りやすい、借りやすいということではないのです。

とは言え、極端に難しい審査や厳しい審査基準になっているというわけでもありません。

安定した収入があり、他社借入にも信用情報にも問題がないのであれば、審査通過は可能という内容です。

まずはプロミスの審査がなぜ簡単ではないかを確認し、審査の注意点や審査に落ちてしまった場合の対処法についても知っておきましょう。

プロミスの審査は簡単ではない理由

プロミスの審査について、インターネット上では「簡単」「甘い」といった情報を目にすることがあるかもしれませんが、実際には誰でも通過できるほど簡単な審査ではありません。

プロミスは大手消費者金融のカードローンとして法令を守り、申込者の返済能力を慎重に見極める審査を行っています。

誰でも簡単に借りられるわけではなく、借りるための条件をしっかりと満たす必要があります。

条件を満たさないと審査落ちとなってしまい、借りることができなくなってしまうのです。

貸金業法による返済能力調査が義務付けられている

プロミスを含む消費者金融は、貸金業法によって申込者の返済能力を調査することが法的に義務付けられています。

※ 参考:貸金業法等の改正について(PDF)

年収や勤務状況、他社からの借入状況など、さまざまな情報を総合的に判断する必要があります。

この条件があるため、形だけの審査や甘い基準での判断はできない仕組みになっています。

スコアリングシステムで点数化される

プロミスの審査では、スコアリングシステムという仕組みが採用されています。

年齢、年収、勤続年数、雇用形態、居住形態、他社借入件数など、複数の項目に点数をつけて総合的に評価します。

一定の基準点を超えなければ審査通過できないため、どれか一つの項目が良くても他の項目で大きくマイナスになると審査に通りません。

信用情報機関への照会で過去の履歴も確認される

プロミスの審査では、必ず信用情報機関に照会が行われます。

信用情報には過去のクレジットカードやローンの利用履歴、返済状況、延滞の有無などが記録されており、これらの情報が審査に影響します。

信用情報にはスマートフォンの本体代金の分割払いも記録されます。

スマートフォンの本体代金の分割は割賦契約となっているため、クレジットカードの利用などと同じような扱いなっています。

本体代金が残っている状態で毎月の支払いに遅れてしまうと、信用情報に返済の遅れが記録されてしまうのです。

| 支払い内容 | 信用情報への記録 |

|---|---|

| スマートフォン本体代金の分割払い | 記録される |

| 本体代金の分割払いで支払いが遅れた場合 | 返済の遅れが記録される |

| 基本使用料や通信料のみ(請求書払い) | 記録されない |

| 基本使用料や通信料のみ(クレジットカード払い) | クレジットカードの支払いとして記録される |

毎月の携帯電話の基本使用料の支払いだけであれば、遅れたとしても信用情報に記録されることはありません。

ただし、基本使用料をクレジットカード払いにしていて、クレジットカードの引き落としに遅れてしまうと、当然ながら信用情報には遅れが記録されます。

プロミス審査に落ちてしまう具体的な理由

プロミスの審査に落ちる理由はいくつかありますが、多く見られるのが収入や他社借入、信用情報の問題です。

他にも申込内容に問題があるなどで審査に影響を与えてしまうこともあります。

正しく申込をしないと審査落ちに繋がってしまうこともあるため、プロミスの審査に落ちる理由についてはしっかりと確認しておきましょう。

安定した収入がない場合や極端に収入が少ない場合

プロミスの審査基準として「本人に安定した収入があること」が明示されています。

安定した収入とは、毎月継続的に給与や報酬を得ている状態を指します。

勤続年数が極端に短い場合や収入が不安定な月がある場合は、安定性に欠けると判断されることがあります。

正社員だけでなくアルバイトやパートでも審査に通ることはできますが、最低でも2~3か月以上の勤務実績があることが望ましいとされています。

今月に働き始めたなどの場合には、収入の継続性が分からないので審査で不利になります。

継続して給与を得ているとしても、毎月に1~2万円しか収入がないという場合も審査通過は難しくなるでしょう。

安定していることは重要ですが、極端に収入が少なすぎるのは問題があります。

他社の借入総額が多すぎる場合

貸金業法には総量規制という制度があり、年収の3分の1を超える借入はできません。

この規制は他社からの借入も含めた合計額で判断されるため、すでに他の消費者金融やクレジットカードのキャッシングで借入がある場合は注意が必要です。

年収300万円の人であれば、合計100万円を超える借入は総量規制に達してしまいます。

ただし、総量規制には含める借入と含めない借入があり、以下の含める借入で年収の3分の1に達していると、プロミスの審査に通らない原因となってしまいます。

- 消費者金融のカードローンやキャッシング

- クレジットカードのキャッシング枠

総量規制は貸金業者からの借入が対象となるため、上の2つの借入だけが含まれます。

※ 参考:貸金業法Q&A|金融庁

銀行からの借入は対象とはならないため、銀行カードローンやフリーローン、住宅ローン、マイカーローンなどで年収の3分の1までの借入があっても、総量規制が原因となる審査落ちにはなりません。

クレジットカードもショッピング枠は総量規制の対象とはならないため、ショッピング枠とキャッシング枠は別で考える必要があります。

他社に借入があり、総量規制に達しているかをすぐに確認したい場合は、以下の「借入可能額かんたん診断」ですぐに確認できます。

あなたの年収と現在の借入状況から、借りられる可能性のある金額の目安を確認できます。

※消費者金融やクレジットカードのキャッシング枠の利用分を入力してください

※この診断結果はあくまで目安です。実際の審査結果とは異なる場合があります。

信用情報に問題がある場合

過去にクレジットカードやローンの支払いを延滞したことがある場合は、信用情報機関にその記録が残ります。

特に以下のような事故情報があると、審査通過は非常に難しいです。

- 3か月以上の延滞:信用情報に「異動」のブラック情報が記録されるため

- 債務整理の履歴:債務整理も「異動」のブラック情報が記録されるため

スマートフォンの本体代金の分割払いも信用情報に影響するため、カードやローンの利用をしたことがない場合でも、信用情報に記録が残っていることもあります。

信用情報の履歴は、自身でも確認することができます。

プロミスが加盟しているJICCとCICであれば、どちらもスマートフォンからインターネット上で簡単に開示手続きができます。

| 項目 | JICC | CIC |

|---|---|---|

| 手数料 | 700円 | 500円 |

| 確認方法 | スマホアプリ | ダウンロード |

| 開示手続き | JICCホームページ | CICホームページ |

インターネット上にはJICCの開示手数料が1,000円などと書かれている場合がありますが、スマホからの開示手続きにかかる手数料は700円です。

郵送の開示を選ぶと時間がかかる上に手数料は高くなるので、信用情報の開示はその場ですぐにできるスマホからの手続きが良いでしょう。

他社借入の件数が多い場合

他社からの借入件数が多いことも審査落ちの原因になります。

金額が少なくても複数のカードローンやキャッシングから借りている状態は、返済負担を増加させることで返済能力に対する審査の評価が落ちることになるためです。

信用情報機関のJICCの統計によれば、借入残高がある人のうち、2件以上の借入をしている人は約2.7人に1人(約37.29%)とされています。

他社借入があること自体がすぐに審査落ちの理由となるわけではありませんが、収入に対して借入件数が多すぎる場合は、審査には悪影響を与えることになってしまいます。

プロミスでは具体的に「何件以上は借りられない」と決めているわけではないので正確な基準はなく、あくまで傾向とはなりますが、一般的には3件以上の借入があると審査には通りにくくなるとされています。

申込内容に誤りや嘘が含まれる場合

申込時の入力内容に誤りがあると審査に時間がかかったり、確認の電話が入る、場合によっては審査に通らないことも起こり得ます。

特に勤務先や年収などの審査で重要な項目で実際と異なる情報を入力すると、虚偽申告とみなされて審査に悪影響を与えてしまう可能性もあります。

嘘の内容を入力したわけではなくミスによって間違ってしまった場合も、審査に影響することも考えられます。

プロミス側からすると間違いなのか嘘なのかは、入力内容だけで判断することができません。

例えば、実際の年収が500万円なのに50万円とミスをしてしまうと、借入可能額の影響で審査にも影響が出ることになります。

総量規制による制限は年収500万円なら約166万円になるのに対して、年収50万円にしてしまうと僅か約16万円です。

他社での借入がある状態だと申告内容では総量規制に達してしまうことになるため、プロミスの審査に通らない原因になってしまいます。

急いでいるときほど入力ミスが起きやすいので、申込内容を送信する前に必ず確認するようにしましょう。

プロミスの審査通過の可能性を上げる方法

プロミスの審査は簡単ではありませんが、通過の可能性を高める方法は存在します。

借入希望額を少なくする、正しい内容で申込をする、余計な申込をしないといったことを徹底することで、審査を不利にすることはなくなります。

審査が簡単になるわけではなくても、審査を不利にすることがなくなれば、結果的にプロミスの審査通過の可能性を上げることに繋がるのです。

借入希望額を必要最低限に抑える

プロミスの審査に通過したい場合は、借入希望額を必要最低限に設定するのが効果的です。

希望額が高すぎると返済能力に対する審査が厳しくなり、審査が不利になります。

プロミスは契約後に限度額の増額ができるため、初めてプロミスを利用する場合はまず10万円などの少額から始めて、利用実績を積んでから増額をするほうが良いでしょう。

- プロミスの限度額は初回でいきなり大きな金額が出るものではない

- まずは少額から始めて、利用実績を重ねて増額によって大きくしていくもの

- 初回からいきなり50万円や100万円などは希望しないほうが審査を不利にせずに済む

まずは少額から始めて、利用実績を重ねて増額によって大きくしていくものなので、初回からいきなり50万円や100万円などは希望しないほうが、審査を不利にせずに済みます。

重要なのは、まずは審査に通ることです。

申込情報をミスなく正確に入力する

申込時の情報は正確に丁寧に入力しましょう。

勤務先の電話番号や住所、年収などは間違いがないか何度も確認し、特に勤務先情報は在籍確認に影響するため、正確な情報を入力する必要があります。

- 勤務先名を省略しない:誰が見ても分かるように正しい勤務先名を入力する

- 電話番号を正しく入力する:勤務地とは別の本社などを記載しない

- 電話番号をごまかさない:審査の電話を避けたいからと電話番号をごまかさない

審査の際にプロミスから電話がかかってくると嫌だからと、電話番号をごまかしたくなるかもしれません。

プロミスは審査での在籍確認の電話を原則として行っておらず、プロミスが選ばれる理由のページによると、実際に契約者のうちの98%は電話なしとされています。

申込内容に問題がなければわざわざ電話による確認がされること可能性は低いので、正しい内容で申込をするようにしてください。

派遣社員の場合の申込情報の入力方法

派遣社員で働いている方の場合は、勤務先情報は派遣先ではなく派遣元、登録元を記載するようにしてください。

勤務先は「給料をどこからもらっているか」で判断されるため、派遣社員の場合は派遣先ではなく派遣元や登録元が勤務先となります。

派遣先を勤務先として入力してしまうと、在籍確認が入ったときに派遣先では派遣社員の一人一人まで把握されていない場合があり、在籍確認が取れない可能性が出てきてしまいます。

在籍確認が取れないと審査落ちとなってしまいます。

在籍確認の注意点として、派遣元を正しく入力した場合でも、派遣会社は個人情報を外部には明かさないことが多いため、在籍確認に応じられない場合があります。

プロミスの在籍確認は担当者が個人名で「〇〇と申しますが、(申込者名)さんはいらっしゃいますか?」という電話をかけるだけです。

本人以外にはプロミス名は名乗らず、要件も明かさないため、派遣元は本人がいるかどうかも回答できないことがあります。

これだと在籍確認が取れなくなってしまうので、以下のように事前に準備をしておくと良いでしょう。

- プロミスから在籍確認の電話が入ると分かった場合は、予め派遣元に「カード会社から在籍確認の連絡が入る可能性があるため対応してほしい」と伝えておく

- どのカード会社か伝える必要はなく、派遣元に聞かれたら「クレジットカード」などと伝えておけば問題ない

- 在籍確認が入る前には本人に「在籍確認を行っても良いか」の確認がプロミスから入るため、そのときに「電話に出た人には絶対にプロミス名は出さないようにしてほしい」と念押ししておく

この方法であれば、個人名でかかってくるプロミスの在籍確認を派遣元が対応してくれるだけでなく、プロミスに申込をしたことも内緒にできます。

短期間に複数のカードローンに申し込まない

審査に不安あると、どこからから借りたいという気持ちで何社も立て続けに申込をしてしまうことがあります。

何社も一気に申込をしてしまうと、信用情報機関に記録される申込履歴が短期間で蓄積され、審査で不利になってしまいます。

信用情報機関の申込履歴は6か月間は残るようになっていますが、6か月間の間に何社もあることが問題ではなく、数日間で3社も4社も申込があるという状態が危険です。

信用情報機関のCICが独自に算出している信用情報をスコア化するクレジットガイダンスでも、申込件数は指数の算出に使われています。

信用情報をスコア化する上では申込件数は重要な項目となると言えるため、何社も立て続けに申込はしないほうが良いでしょう。

プロミスの審査に落ちてしまった後にやるべきこと

プロミスの審査に落ちてしまった場合でも、すぐに借入自体を諦める必要はありません。

まずはなぜプロミスの審査に落ちてしまったかを考え、落ちてしまった理由によってその後の対処法を変える必要があります。

収入や借入、信用情報に問題がないのにプロミスの審査に落ちてしまったという場合であれば、プロミス以外での借入を考えることができます。

まずは審査に落ちた理由を考える

プロミスは審査に落ちた理由は教えてくれません。

審査結果が届くだけで、審査に通過した場合は何が良くて審査に通ったのか、審査に落ちた場合は何が原因で審査に落ちたかは回答されることはありません。

なぜプロミスの審査に落ちてしまったのかは自分自身で考える必要がありますが、多くの場合は以下の理由によるものです。

- 安定した収入の条件:毎月に安定した収入を得ていないか、収入が極端に低い場合

- 他社借入の条件:総量規制で制限される年収の3分の1の借入総額に達している場合や、他社での借入件数が多い場合

- 信用情報の問題:返済に遅れている記録がある、または過去に長期間の返済の遅れや債務整理の記録がある場合

どれにも該当しないのにプロミスの審査に落ちてしまったとすれば、他社カードローンの利用を考えることで、借入自体はできる可能性はあります。

ただし、どれか1つでも該当してしまっている場合は、現状では他社カードローンでも審査に落ちる可能性が高くなってしまいます。

プロミスの審査基準を満たせなかったと考えられる場合

安定した収入に問題がない、他社で借入があるとしても年収の3分の1まで達していない、借入件数も極端に多くない、返済も正常に行えているのにプロミスの審査に落ちてしまった場合は、プロミスの審査基準を満たせなかっただけです。

カードローンは各社で審査基準が異なるため、一見すると問題ない状態であっても、なぜか審査に落ちてしまうことがあります。

この場合であればプロミス以外のカードローンを検討することで、すんなりと審査に通ることがあります。

どうしてもお金が必要な場合には、他社カードローンを1つに絞って必要最低限の金額で申込をしてみると良いでしょう。

信用情報の申込履歴を蓄積させないためにも、多重申込は厳禁です。

プロミスへの再申込もできる

プロミスは1回しか申込ができないわけではないので、2回や3回と再申込は可能です。

ただし、再申込は前回の申込から6か月以上は空けていないと審査結果が変わらないことが多く、審査落ち直後の再申込では再度審査落ちとなってしまいます。

再申込は何度でもできますが、実際には6か月を空けても再申込は審査通過が難しいことが多いです。

プロミスの審査基準を満たせなかったために前回の審査に落ちてしまっているため、6か月経過後に審査基準をクリアできるぐらいに状況が変わっていないと、審査結果も変わりません。

収入が増えた、他社借入が減った、信用情報に良い履歴が記録されたなどの、審査でプラスになることが起きていない場合には、再申込より他社カードローンの検討のほうが借入の可能性は高くなることがほとんどです。

プロミスの審査申込自体は簡単な手続きで進められる

プロミスの審査は簡単に通るわけではありませんが、審査申込の手続き自体は簡単です。

年齢が満18歳~74歳の安定した収入がある方であれば申込ができます。

※ 高校生は不可です。申込時の年齢が19歳以下の方は収入証明書類が必要です。

スマホでWeb上で申込から契約まで完結できるため、カードローンの申込が始めてという方でも戸惑うこともありません。

契約後の借入自体も手軽に素早く進めることができます。

プロミス公式サイトから来店不要で申込可能

申込は365日24時間、プロミス公式サイトからいつでも行えます。

手続きの流れとしては以下のようになり、すべて来店不要、郵送不要で完結可能です。

- プロミス公式サイトから申込

- Web上で本人確認書類の提出

- 最短3分後にメールで審査結果の連絡(申込内容によっては電話の場合もあり)

- Web上で契約内容を確認し契約手続き

- 契約後すぐに借入可能

公式サイトからの申込はフォームに名前や住所、電話番号、勤務先、希望額などの必要事項を入力します。

入力内容に難しいものはなく、5分程度で入力を完了させることができます。

ミスがないようにしっかりと確認しながら、落ち着いて入力するようにしてください。

申込に必要な書類

プロミスの申込に必要な書類は本人確認書類と、申込内容に応じて収入証明書類です。

基本的には本人確認書類だけで申込ができますが、以下に該当する場合は収入証明書類が必要になります。

- プロミスの希望額が50万円を超える場合

- プロミスの希望額と他社での借入額が100万円を超える場合

- 申込時の年齢が19歳以下の場合

原則としては上記のいずれかに該当する場合のみ、収入証明書類が必要です。

ただし、申込内容から勤務先情報が確認できない場合や、より詳細な確認が必要になる場合には、該当しない場合でも収入証明書が必要になることがあります。

プロミスで有効な収入証明書類は以下のいずれかとなっているため、該当する可能性がある方は申込時に準備しておくと、手続が進みやすくなります。

- 源泉徴収票

- 確定申告書

- 税額通知書

- 所得(課税)証明書

- 給与明細書(直近2か月分)+賞与明細書(直近1年分)

どの書類を提出する場合でも最新のものが有効です。

また、本人確認書類や収入証明書類にマイナンバーが書かれている場合は、番号部分は隠して提出するようにしてください。

プロミスは利用者のマイナンバーを取得していないため、番号部分の提出は不要なためです。

各書類の提出はスマホで撮影した画像を送信すれば完了します。

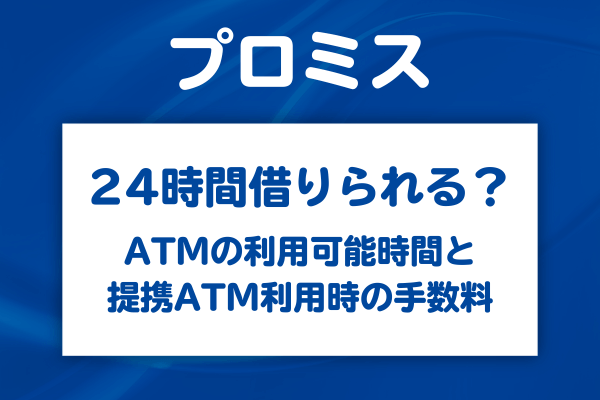

契約後の借入や返済は身近な場所で素早く利用できる

借入や返済はインターネットバンキングを使った振込や、コンビニや銀行の提携ATMで素早く利用できます。

振込での借入ならメンテナンス時間を除いて24時間利用可能で、手数料無料で夜間や土日でも最短10秒で振り込まれるため、大変便利です。

コンビニや銀行の提携ATMも身近な場所で利用できるので便利ですが、提携ATMを利用する際には以下の手数料がかかる点に気を付けなければなりません。

| 利用金額 | 提携ATM利用手数料 |

|---|---|

| 1万円以下 | 110円 |

| 1万円超 | 220円 |

提携ATMを使って3万円を借りて、翌月に3万円+利息で一括で返済する場合は、借入時と返済時で220円ずつの手数料がかかり、合計で440円もの手数料負担になってしまいます。

インターネットでの借入を使い、インターネットでの返済を利用すれば借入も返済も手数料はかかりません。

利息以外の余計な負担を増やさないためにも、手数料がかからない利用方法を中心に考えておくと良いでしょう。

手軽に使えても借りすぎには注意する

インターネットやコンビニの提携ATMで手軽に利用できると、ついつい借りすぎてしまうことがあります。

プロミスは限度額の範囲内で自由に何度でも追加で借りられるため、借入手続き自体が簡単だと無駄な借入に繋がってしまうことがあるのです。

繰り返し借りていると借入自体に抵抗がなくなり、限度額が自分の預金残高のように思えてしまいます。

余計に借りると、借入残高ごとに決められている毎月の返済金額が増えることになります。

借入残高に対して発生する利息も高くなってしまうため、手軽に簡単な手続きで借りられるからといって、余計な借入を繰り返さないようにしましょう。

必要なときに必要な金額だけ借りる計画性が重要です。

プロミスは簡単に借りられるかでよくある質問

Q1. アルバイトやパートでも簡単に借りられますか?

Q2. プロミスと他社カードローンだとどっちが簡単ですか?

Q3. 1万円や2万円の少額だけなら簡単に借りられますか?

- 実質年率 2.5%~18.0%

- 限度額 1~800万円

- 審査時間 最短3分

- 融資時間 最短3分

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短14分

- 融資時間 最短14分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短15分

- 融資時間 最短15分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |