プロミスで増額できない代表的な理由は、プロミスでの利用実績が足りない、返済に遅れがある、他社借入が多い、収入が満たない、信用情報に問題があるのいずれかの影響が多いです。

いずれかに該当する状況では増額の再申込をしても通る可能性はほぼないばかりか、限度額の減額という望まない結果を招くリスクすらあります。

さらに「総量規制」や「6か月基準」といった法的や審査的な壁が重なると、プロミスだけでは今日必要な現金を確保できない状況に陥ることもあります。

そんなときこそ、冷静に判断して今日中にお金を借りる方法を考える必要があるのです。

プロミスで増額できない主な理由

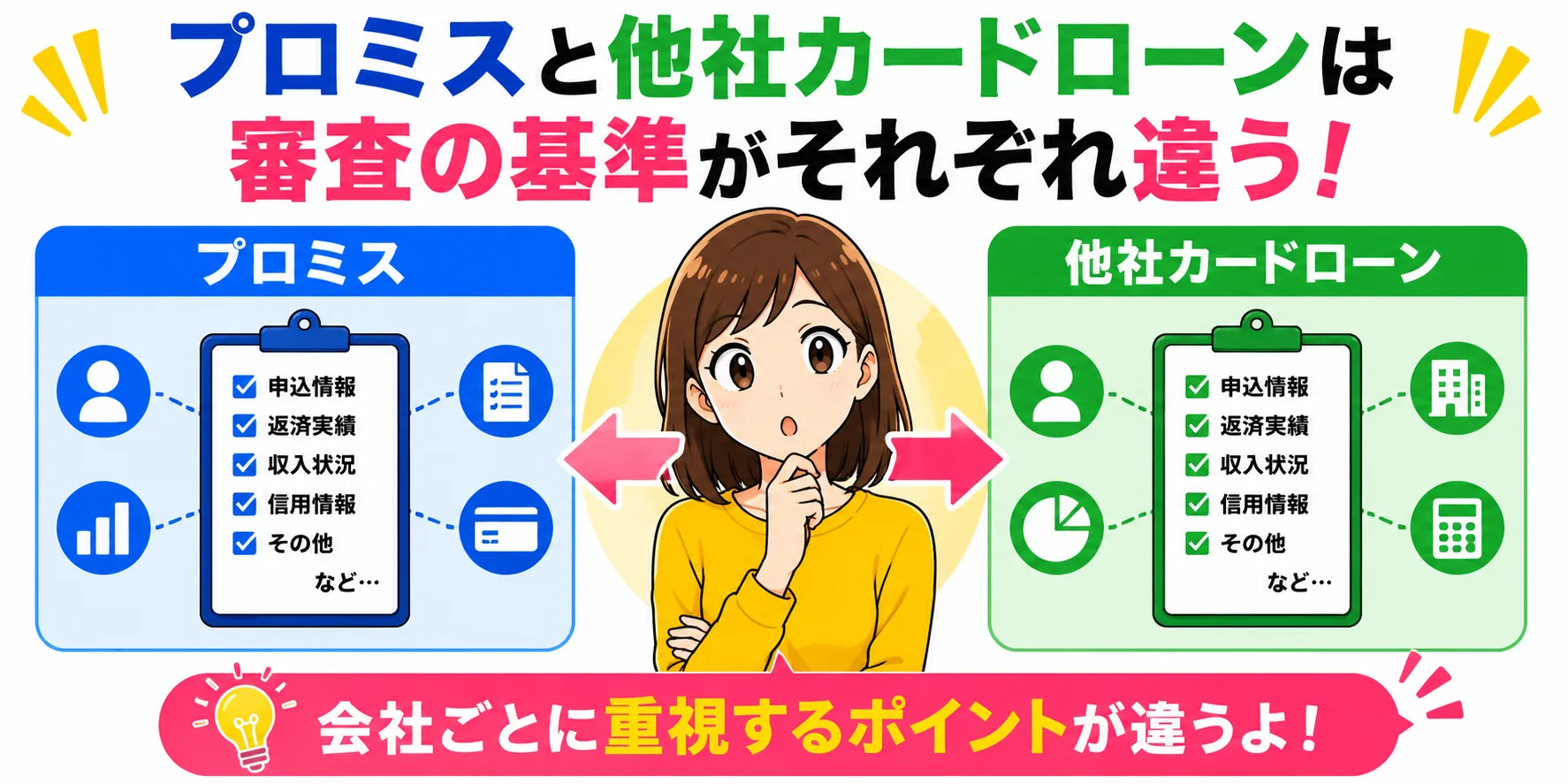

利用期間や返済履歴、他社の借入状況、収入の安定性、信用情報の記録といった要素が総合的にチェックされ、これらに問題があると判断されれば増額は認められません。

増額審査では、契約時とは異なる観点から返済能力が評価されます。

何か1つの要因によって判断されるのではなく、総合的に返済能力が評価、判断されることになります。

プロミスでの利用実績が足りない

一般的には6か月以上の利用実績があり、定期的に借入と完済を繰り返していることが望ましいとされます。

契約してから日が浅い場合や、借入と返済の実績が少ない状況では、返済能力を判断する材料が不足しています。

| 利用期間 | 増額審査への影響 |

|---|---|

| 3か月未満 | 実績不足でほぼ通らない |

| 3か月~6か月 | 返済実績次第で可能性あり |

| 6か月以上 | 良好な実績があれば有利 |

増額のために無理に何度も借入や返済を繰り返す必要はありません。

正しく適度に利用し、しっかりと期日通りに返済をしていれば、プロミスで増額ができるようになります。

返済に遅れた履歴がある

たとえ1日の遅れであっても社内のシステムには記録が残り、「約束を守れない利用者」と評価されてしまいます。

これらの返済日を過ぎてから入金した記録や、督促を受けた経験があると、増額審査では大きなマイナス要因になります。

過去に一度でも遅延があれば、その後しばらくは増額が難しくなります。

特に直近6か月以内で返済の遅れがあった場合には、増額審査に通ることはできないと考えておいたほうが良いかもしれません。

他社での借入が増えている

貸金業法では総量規制によって年収の3分の1を超える貸付が制限されているため、他社を含めた借入総額が上限に近づいていれば、増額はできなくなります。

総量規制に達していないとしても、プロミス以外の消費者金融やクレジットカードのキャッシング枠を利用している場合は、総借入額が増えていると返済能力に疑問を持たれます。

- 複数社から少額ずつ借りている状態

- 契約時より他社の利用残高が増えている

- 新たにカードローンやクレジットのキャッシング枠を契約した

借入件数が多いほど多重債務のリスクがあると見なされやすくなり、増額審査にも影響を与えることになってしまいます。

収入が減少または不安定になった

年収そのものが下がっていれば返済能力も下がったとみなされるため、増額審査では不利です。

契約時と比べて勤務先が変わったり、雇用形態が正社員から派遣社員やアルバイトになったりした場合は、収入の安定性が低下したと判断されます。

| 収入状況の変化 | 増額審査への影響 |

|---|---|

| 転職して年収が増加 | プラス評価(在籍期間次第) |

| 雇用形態が不安定に変化 | マイナス評価 |

| 年収が大幅に減少 | 大きなマイナス評価 |

増額審査では収入証明書の提出が求められることがあります。

収入証明書の提出を求められた際に契約時より年収が下がっていることが判明すると、増額どころか減額される可能性もあります。

信用情報に金融事故の記録がある

事故情報は一定期間が経過すれば削除されますが、情報が残っている間は新規の借入も増額審査も通過はほぼできません。

過去に債務整理や自己破産、長期延滞といった金融事故を起こしていると、信用情報機関にその記録が残ります。

プロミスは増額審査の際に信用情報を照会するため、事故情報が登録されていれば審査には通りません。

クレジットカードの支払いや携帯電話の分割払いでも、長期間滞納すれば同様の記録が残るため注意が必要です。

プロミスで増額できなかった場合でもすぐに借りる方法はある

他社のカードローンへ新規申込をする選択肢がありますが、その際には申込のタイミングや自身の状況をしっかりと把握しておく必要があります。

プロミスの増額審査に通らなかった場合でも、他社での審査通過は可能です。

ただし、借入状況は確認しておかなければなりません。

他社カードローンへの新規申込

各カードローンは独自の審査基準を持っているため、プロミスでは評価されなかった要素が別の会社では評価される可能性もあります。

プロミスで増額できなかったからといって、他社での借入もできないと決まったわけではありません。

新規で申込をする際は自分の年収や他社借入の状況を整理し、返済計画を立ててから臨むことが重要です。

無計画に複数社へ申込を繰り返すと、かえって審査に不利になります。

他社カードローンに申込をするときの注意点

短期間に何社も申込をすると、信用情報に申込履歴が多く記録されることで、信用情報の評価がマイナスになります

他社へ申込をする際には、いくつか気をつけるべきポイントがあります。

- 1か月以内に3社以上申込をしない

- 申込前に借入診断や簡易審査を活用する

- 年収の3分の1を超える借入総額にならないよう確認する

- 虚偽の情報を申告しない

短期間で何社も申込履歴が積み重なり、審査に通らなくなる現象は、一般的に「申込ブラック」と呼ばれる状態です。

また、現在の借入状況や収入に対して、無理のない金額を希望することも大切です。

希望額が高すぎると審査のハードルが上がるため、必要最低限の金額を希望するほうが審査のハードルを必要以上に上げずに済みます。

なぜ増額できなかったかを考えておく

返済遅延や他社借入の増加といった要因があるなら、まずはそれらを改善してから申込を検討するほうが確実です。

プロミスで増額できなかった理由を振り返り、その問題点が解消されていない状態で新規申込をしても、同じ結果になる可能性が高いことは理解しておきましょう。

焦らず、自分の返済能力を正しく把握した上で行動することが、結果的に最も早く借入ができる方法です。

今後にプロミスで増額ができるかできないかを判断する

具体的には、プロミスの利用実績があるか、収入や借入状況に問題がないかを確認することで、増額できるかできないかの目安が分かりますす。

プロミスで一度増額審査に落ちたとしても、状況が改善されれば将来的に増額できる可能性はあります。

現在の自分の状況を客観的に見つめ、何が問題だったのかを理解することで、次回の審査に向けた準備ができます。

増額ができる可能性がある状況

プロミスでの返済実績を積み重ねることは、返済能力を示す上で最も効果的です。

毎月の返済日をきちんと守り、余裕があれば追加返済をするなど、返済能力を示すことで評価が上がります。

また、年収が増えた場合は収入証明書を提出することで、より有利に働きます。

スマホアプリからでも収入証明書は提出できるので、年収が増えた場合は提出するようにしましょう。

増額ができないと考えられる状況

信用情報の事故記録は、登録されている期間中は増額がほぼ不可能です。

その他にも、以下のような状況が続いている場合は、増額審査に通ることは難しいと考えられます。

- 直近で返済遅延を繰り返している

- 他社の借入件数や残高が増え続けている

- 収入が不安定、または減少傾向にある

- 信用情報に事故情報が登録されている

- プロミスの利用頻度が極端に少ない

債務整理であれば5年~7年、長期延滞であれば完済後5年程度は記録が残るため、その間は新規借入や増額を避けざるを得ません。

信用情報に問題がなくても、収入に対して借入総額が多すぎる場合は法律上の制限に引っかかるため、他社借入を減らさない限り増額はできません。

時間が経過しただけでは解決しない問題もあるため、根本的な改善が必要です。

プロミスが増額を断った意味を考える

増額審査に落ちたという事実は、プロミスから見て現時点では返済能力に不安があると判断されたことを意味します。

これは決して利用者を否定するものではなく、貸し手としての責任ある対応です。

もし現在の限度額でも返済に余裕がない状態であれば、増額は逆に返済負担を重くする結果につながります。

プロミスが増額を認めなかったことは、これ以上借入を増やすべきではないというサインとして受け止めることもできます。

増額できなかった理由を考えておくことで、今後のプロミスでの増額や他社での借入に繋げられるようになります。

プロミスで今後に増額するための対策

増額審査に再挑戦するためには、前回落ちた原因を改善し、プロミスから信頼される利用者になることが必要です。

焦らず時間をかけて準備を整えることで、次回の審査通過率は大きく向上します。

十分な利用期間と返済実績を積み上げる

返済能力を証明するには実際に借りて返すという行動を繰り返し、遅延なく返済を継続する履歴を残すことが最も効果的です。

プロミスを契約してからの期間が短い場合や借入と返済の回数が少ない場合は、まず実績を作ることが最優先と言えます。

| 利用実績の作り方 | 具体的な行動 |

|---|---|

| 定期的な借入と返済 | 月に1回程度、少額でも借りて期日内に返済 |

| 追加返済の活用 | 余裕があるときは約定返済額以上を返済 |

| 完済の繰り返し | 借入残高をゼロにする経験を複数回積む |

少額でも借入と返済のサイクルを継続することで、プロミス側のシステムに良好な利用履歴が蓄積されます。

目安として6か月から1年程度の期間をかけて、複数回の借入や返済実績を作っておくと、今後の増額審査にプラスに働く可能性が考えられます。

ただし、利用をすることばかりに集中してしまい、返済日を1日でも過ぎると記録に残るため、絶対に遅延しないよう注意が必要です。

安定した収入を継続して得る

昇給や昇進によって年収が増えた場合は、給与明細や源泉徴収票などの収入証明書を用意しておくと、審査で有利に働きます。

返済能力の判断材料となるのは、安定した収入があるかどうかです。

増額審査では契約時よりも厳しく収入状況がチェックされるため、収入が減っていたり不安定になっていたりすると、審査通過は難しくなります。

転職を考えている場合は、増額申込のタイミングに注意が必要です。

転職直後は勤続期間が短く、収入の安定性を疑われやすいため、新しい職場で最低でも3か月から6か月程度は働いてから申込をするほうが無難です。

転職を控えている場合は、転職前の勤続年数が長い状態で増額申込をしておくのも良いでしょう。

自営業やフリーランスの場合は、確定申告書で安定した売上や利益を証明できることが重要です。

売上が毎年大きく変動している状況では、審査で不利になる可能性があります。

信用情報をきれいに保つ

クレジットカードの支払い、携帯電話の分割払い、他社カードローンの返済など、すべてのクレジット契約が審査に影響を与えるため、正しく返済を進めることが重要です。

信用情報機関に記録される情報は、プロミスだけでなく他のクレジット契約を含めた取引も含まれます。

| 信用情報に影響する契約 | 注意すべきポイント |

|---|---|

| クレジットカード | 引き落とし口座の残高不足に注意 |

| 携帯電話の分割払い | 端末代金の支払い遅れは事故扱い |

| 他社カードローン | 返済日を厳守し借入総額を増やさない |

| 奨学金や各種ローン | 長期延滞は信用情報に記録される |

特に注意したいのは、少額だからといって軽く考えがちな支払いです。

月々数千円の携帯料金の本体代金の分割払いでも、遅れてしまうと信用情報に記録されます。

公共料金の支払い自体は信用情報に記録されませんが、クレジットカード払いにしていて引き落としができなければ、信用情報に傷がつきます。

短期間の遅れは事故情報としての「異動」とされる情報には該当しませんが、入金遅れを示す記録は残ってしまうので、金額の大小は問わずに期日通りにしっかり返済、支払いはすることが重要です。

増額を再申込するのはいつが良いのか

一度増額審査に落ちた後は、前回の申込から最低でも6か月は空けるようにしてください。

信用情報の申込履歴は6か月で消去されるため、消えたタイミングでの再申込が結果の改善に繋がります。

その他、以下の点にも気を付けておきましょう。

- その間に返済遅延を一度も起こさない

- 他社借入を減らすか使っていないカードを解約する

- 収入が増えたタイミングを狙う

プロミスから増額の案内が届いた場合は、審査に通る可能性が比較的高いと言えます。

案内が来るということはシステムが利用実績や返済状況を評価し、増額可能と判断した証拠だからです。

ただし、システムの確認は審査とは異なるため、案内が来たからといって必ず通るわけではなく、実際の増額審査では断られてしまうこともあります。

通る見込みがない無理な増額申込は限度額に悪影響を与えることがある

増額審査は単に希望を伝えるだけの手続きではなく、現在の返済能力を再評価される場でもあることを理解しておく必要があります。

増額審査に通る見込みがないと分かっていながら申込をすると、現状を維持できるどころか、かえって不利な状況に追い込まれる危険があります。

増額審査で減額される可能性

審査の過程で、現在の限度額でも返済能力に不安があると判断されれば、増額どころか減額される可能性があります。

増額審査では、契約時とは異なる視点で利用者の状況が見直されるためです。

| 減額されやすい状況 | 具体例 |

|---|---|

| 収入の大幅な減少 | 転職や退職で年収が100万円以上下がった |

| 他社借入の増加 | 契約時より借入件数や残高が大きく増えている |

| 返済状況の悪化 | 遅延が複数回あり返済が安定していない |

| 信用情報の悪化 | 他社で延滞や債務整理が発生している |

新規契約時と現在で年収が大幅に下がっている場合は注意が必要です。

増額申込で収入証明書を提出した際に契約時よりも年収が下がっていることが判明すると、現在の限度額が過大だと見なされて減額の対象になります。

減額されるとこれまで使っていた借入枠が使えなくなってしまうので、借入の計画が狂ってしまいます。

増額申込で利用停止になることもある

より深刻な状況としては、増額申込によって限度額が0円に設定され、事実上の利用停止になることもあります。

これは返済能力がないと判断された場合や、契約違反が疑われる場合に起こります。

- 総量規制を超える借入状況が発覚した

- 虚偽の申告が判明した

- 信用情報に重大な事故情報が記録された

- 他社で債務整理や自己破産の手続きを開始した

- 返済遅延が長期化し督促に応じない

利用停止になると新たな借入ができなくなるだけでなく、残っている借入金の一括返済を求められる場合もあります。

プロミス側としては、これ以上貸し続けることがリスクになると判断したための措置です。

プロミスの限度額が減額されたり、新たな借入ができなくなるといった場合は、以下のようなお知らせが表示されることがあります。

大変恐縮ではございますが、現在、お客さまのご利用可能額が変動し、ご利用可能額の減少または新たなお借入がいただけない状況でございます。

ご利用可能額の減額に関するお知らせ|プロミス

増額申込をきっかけに詳細な審査が行われ、それまで見過ごされていた各内容が問題視されることで、こうした厳しい対応に繋がる可能性があるのです。

増額申込前に確認しておきたい点

他社借入を減らす、収入を安定させる、返済実績を積み重ねるといった地道な努力が、結果的に最も増額に近付く方法です。

そのため、以下の内容にに当てはまる項目が多いほど、申込は慎重に検討すべきです。

- 契約時より年収が減っている

- 他社借入が増えている

- 直近6か月以内に返済遅延がある

- 他社で延滞したことがある

- 現在の借入返済に余裕がない

もし複数項目に該当するなら増額申込は見送り、まず状況の改善に努めるべきです。

利用状況に問題がある状態で増額申込をしてしまうと、返済能力が足りないことをアピールすることに繋がってしまいます。

今回だけでなく今後の増額審査にも悪影響を与える可能性があるため、無理な増額申込はしないほうが良いでしょう。

プロミスで増額できない場合によくある質問

Q1. 増額審査に落ちたことは信用情報に記録されますか?

Q2. 増額案内のメールが来たら必ず審査に通りますか?

Q3. 増額審査の結果がなかなか届かないのですが審査落ちですか?

- 実質年率 2.5%~18.0%

- 限度額 1~800万円

- 審査時間 最短3分

- 融資時間 最短3分

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短14分

- 融資時間 最短14分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短15分

- 融資時間 最短15分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |