増額審査には通るか落ちるかだけでなく、限度額の減額に繋がる可能性がありえます。

場合によって限度額が0円になり、利用停止となる可能性もあり、増額申込は限度額にマイナスの影響を与えることもあるのです。

プロミスへの増額申請を検討しているときは、審査に通るか落ちるかだけを気にしがちですが、限度額減額の可能性については考えておかなければなりません。

- 増額審査は「限度額の見直し」でもあり、審査落ちが現状維持にならないことがある

- 「審査落ち」「減額」「利用停止」は別の結果であり、対処法が異なる

- 利用停止の直接の原因は信用情報や返済状況の悪化であり、申請行為そのものではない

- プロミスの規約上、利用停止は解除される可能性があると明記されている

- 申込ボタンがグレー表示のときは申請しても審査に落ちる

- プロミスから増額の勧誘連絡が届いたときは、減額・停止にならずに申請できる

- 状況が整っていれば、アプリ経由で50万円以内の審査結果は最短60秒で確認できる

増額審査は限度額が見直されるタイミング

増額審査は「限度額を上げる申請」であると同時に、プロミス側が現在の信用状況をもとに利用限度額を再評価する機会です

プロミスの増額審査に落ちたとしても、申請前の限度額がそのまま維持されるとは限りません。

審査の入口は増額申請であっても、中で行われているのは与信全体の見直しです。

この仕組みを知らずに申請すると、想定外の減額や利用停止という結果が届くことがあります。

増額審査に落ちた場合は必ずしも現状維持になるとは限らない

年収・他社借入・返済履歴など、契約時から変化があれば、それが今の限度額の根拠として再評価され、限度額が見直される原因になります。

増額審査はすでに契約している状態での再審査であるため、プロミスは申請を受けたタイミングで現在の信用状況を丸ごと確認します。

減額の根拠はプロミスの会員規約第3条に明記されており、限度額が下げられる可能性が定められています。

(4)お客様の信用状況に関する当社の審査により、当社が相当と認めたとき。

規約等一覧|プロミス

審査落ちという結果であっても、この条件に当てはまると判断された場合には、同時に減額が実施されることがあります。

カードの利用者・関心層100人を対象に当サイトが独自に実施したアンケートでは、増額申請によって限度額が下がる可能性があることを「知らなかった」と答えた人が83%にのぼりました。

「なんとなく聞いたことはあった」を合わせると、実態を正確に把握していた人はわずか5%です。

「なぜ下がるのか」「事前に教えてほしかった」という声も自由記入欄に複数寄せられており、申請前にリスクを知らされていないと感じている人が大半を占めています。

増額審査に落ちた場合の結果と状況の違い

増額審査に落ちた場合に起こりうる状態は審査落ちで現状維持、減額、利用停止の3種類があります。

同じ審査落ちであっても、今後のプロミスの利用状況に大きな違いが生じます。

| 結果 | 状態 | 借入への影響 |

|---|---|---|

| 現状維持 | 増額が認められなかった状態 | 従来の限度額の範囲で継続利用できる |

| 減額 | 現在の利用限度額が引き下げられた状態 | 引き下げ後の限度額の範囲でのみ借入できる |

| 利用停止 | 新規の借入が一切できなくなった状態 | すでにある残高の返済は続くが、追加の借入はできない |

注意したいのは利用停止で、利用停止は借入できなくなる状態であり、契約そのものが消えるわけではないという点です。

返済中の残高は残り、毎月の返済義務も続きます。

停止と解約・完済とは別の話です。

規約に書かれている利用停止の根拠とは

プロミスの会員規約第3条第4項には、「当社が相当と認めた場合は、新たな借入を停止することができる」と記載されています。

また第5項には、「当社が相当と認めた場合、当社は、利用限度額を増額し、また、あらたな借入の停止を解除することができる」とも明記されています。

つまり、利用停止はプロミスの判断で実施されるものであり、解除もプロミスの判断で行われるという仕組みです。

停止状態が永続するとは規約に書かれていないため、規約上は「改善が認められれば止められる」という構造になっています。

簡単に言えば、信用情報を改善することで利用停止の解除に繋がるという内容です。

増額審査で利用停止になるのはどんな状況?

増額申請によって与信が再確認されるタイミングで、信用情報や返済状況の悪化が発覚した場合に、プロミスが「これ以上の貸し付けは適切でない」と判断した結果として起こります。

利用停止は増額申請が「引き金」になることはありますが、申請したこと自体が原因ではありません。

申請は問題を引き起こすのではなく、すでに存在していた問題が表面化するきっかけになるのです。

言い換えると、利用停止になった場合に見直すべきは申請の有無ではなく、信用状況そのものです。

信用情報に傷がある場合や長期延滞が発覚したとき

増額審査の際に信用情報が確認されることになり、信用情報に問題があることがわかると、プロミス側は貸し倒れの危険性が高いと判断し、追加の借入を止める場合があります。

プロミスへの返済だけでなく、他社のカードローンやクレジットカードの支払いを長期間滞納していた場合は、信用情報機関に「異動情報」として記録されます。

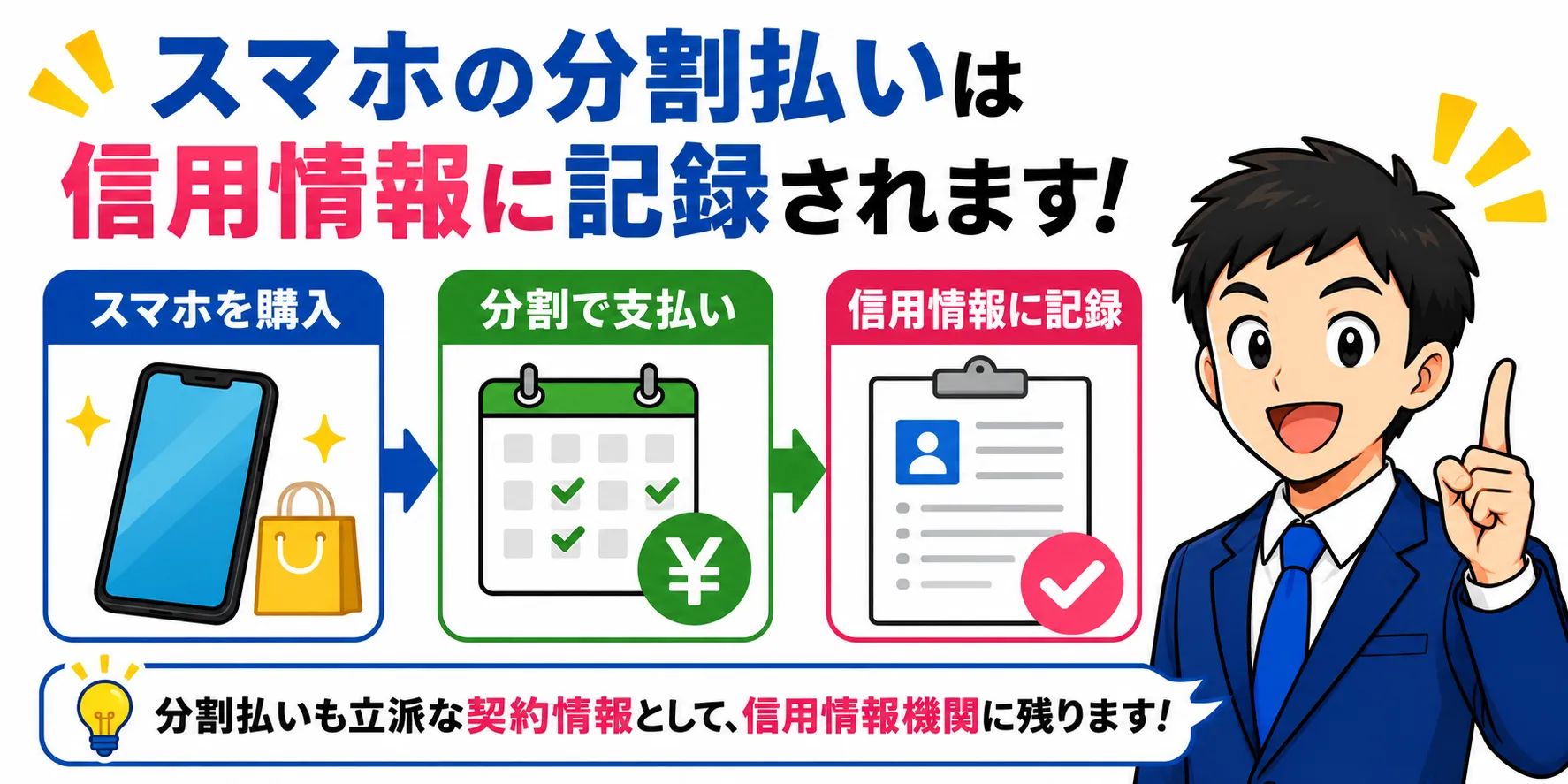

スマートフォンの本体代金の分割払いも、長期間遅れると信用情報に傷がつきます。

この情報は「ブラック」として扱われる内容であるため、増額審査で発覚すれば即利用停止となる可能性が高いです。

延滞の記録は、プロミスへの返済に問題がなくても他社分で残っていれば影響します。

他社借入の急増や総量規制への抵触が判明したとき

貸金業法の総量規制により、消費者金融からの借入総額は年収の3分の1以内に収める義務があります。

プロミス単体ではなく、他社の借入残高も含めた合計で判定されます。

たとえば年収300万円の場合は借入総額の上限は100万円となり、プロミスで30万円と他社で70万円を借りていれば、合計100万円と上限に達します。

この状態で増額申請をしても通らないだけでなく、現在の与信状況として「貸し付けが過剰」と判断されれば、利用停止に至ることがあります。

申請直前や申請と同時期に他社へ新規申込をしていた場合も、審査上マイナスになります。

収入証明書の未提出や年収の大幅な減少が確認されたとき

プロミスでは、一定の条件を満たす契約者に対して、定期的に収入証明書の再提出を求めることがあります。

この提出を長期間しなかった場合、貸付停止の状態になることがあります。

また、転職・退職・育休などで年収が契約時から大幅に下がっていると、増額審査の際に現在の収入をもとに限度額が再計算され、減額または停止につながることがあります。

その他にも引っ越しをしたのに住所を変えていないなどが発覚した場合も、減額や利用停止になる可能性があるので注意が必要です。

利用停止になった後に借入を再開する方法

利用停止はプロミスの規約上「解除できる」と明記されており、状況が改善されれば申し出ることで再開できる可能性があります。

ただし、時間が経てば自動的に解消されるものではなく、解除の判断はプロミス側の審査によります。

また、停止の原因が何であるかによって、解除の見通しは大きく変わります。

100人を対象に当サイトが独自に実施したアンケートでは、利用停止後の解除について「わからない」と答えた人が46%、「解除できないと思う」が23%で、合わせて69%が解除できるかどうか判断できていないという結果になりました。

自由記入欄でも「将来ずっと使えなくなるのか」「解除方法を分かりやすく示してほしい」といった声が目立ち、利用停止が永続的なものだという誤解を持ったまま不安を抱えている人が少なくない実態が浮かびます。

プロミス規約が定める「停止解除の条件」から分かること

プロミスの会員規約第3条第5項には、「お客様の信用状況に関する当社の審査により、当社が相当と認めた場合、新たな借入の停止を解除することができる」と記載されています。

つまり解除の判断基準は以下のような「信用状況の改善」です。

- 収入証明書の未提出が原因:証明書を提出して年収を確認してもらうことで再開される可能性がある

- 総量規制への抵触が原因:他社借入の返済を進め、合計残高を年収の3分の1以内に収めることが前提になる

- 延滞・滞納が原因:現在の滞納を解消し、一定期間の正常返済の実績を積む必要がある

- 信用情報に異動情報(事故情報)がある:記録の消えるまでの期間(最長5年程度)は解除が難しい

停止に至った原因ごとに、改善できる内容は変わります。

利用停止後にまずすべき確認内容

利用停止になってしまったときに最初にやるべきことは、何が原因で利用停止になったかを特定することです。

停止通知が届いた時点では、プロミスはすでに停止の根拠となる判断を終えています。

通知文に理由の記載がある場合はそちらを確認し、不明な場合はプロミスコール(0120-24-0365)に問い合わせて確認できます。

- 停止通知の内容を確認し、理由を特定する

- プロミスに電話して詳細を確認する(プロミスコール:0120-24-0365)

- 信用情報機関(CICまたはJICC)に開示請求し、自分の信用情報の状態を把握する

- 原因に応じて改善できる内容(収入証明書の提出・他社返済の圧縮など)を進める

- 状況が整ったと判断できたらプロミスへ再度相談する

審査の結果による場合は、問い合わせても審査の内容については答えてくれません。

ただし、提出書類の不備や情報の間違いなどであれば原因を答えてくれる可能性があるので、自身で原因不明な場合は問い合わせてみましょう。

利用停止の解除がすぐには難しい状況もある

信用情報に異動情報(事故情報)が記録されている場合は、その記録が消えるまでの間、解除は実質的に難しい状況です。

CICが保有する信用情報では、異動情報は契約期間中および契約終了後5年以内が保有期間とされています。

一方で、収入証明書の未提出や一時的な他社借入の超過が原因であれば、それを解消した時点で相談できる余地があります。

利用停止になったらプロミスをもう使えないという意味ではないため、原因の深刻さによって見通しは大きく変わります。

プロミスの増額審査を申し込む前に確認しておくこと

申請のタイミングは「限度額が足りなくなった時点」だけでなく、「状況が審査に耐えられる時点」で判断すべきです。

増額申請の前に自分の状況を確認しておくことで、減額・利用停止の危険性をかなり抑えられます。

審査は申請後に動き出すものですが、申請前の段階で通りそうか、通らなそうかをある程度判断できる材料があります。

逆に言えば、状況が整っていないまま申請しても、結果として現在の限度額すら失う可能性があります。

増額審査に通る可能性が十分にある状況

増額審査に通るための条件としては、契約から6か月以上の経過は特に重要です。

プロミスは契約から6か月未満でも増額審査は受けられますが、審査が受けられるというだけで、増額ができるかとなると話は別です。

公式に公開されている審査基準はありませんが、以下の複数の条件が揃っているほど審査に通りやすくなります。

| 確認項目 | 望ましい状態 |

|---|---|

| プロミスの利用期間 | 契約から6か月以上 |

| 返済状況 | 延滞・滞納なしで継続中 |

| 他社借入状況 | プロミスと合わせた借入残高が年収の3分の1以内 |

| 年収の変化 | 契約時と同水準か、それ以上に増えている |

| 増額希望額 | 10万円~30万円程度の小幅な申請 |

すべてを満たしていれば必ず通るというものではありませんが、いずれかに不安があれば申請のタイミングを見直す根拠になります。

特に「利用開始から半年未満」と「他社借入が年収の3分の1に近い」は、審査通過の見込みが低く、増額審査に落ちる状態として広く知られています。

増額申込ボタンが押せないときは増額を諦める

プロミスのアプリや会員サービスサイトで限度額増額ボタンが表示されていなかったり、限度額増額ボタンがグレーになって押せない場合は、プロミス側が現時点では審査を受けられる状態にないと判断している状態です。

グレーになる主な原因としては、定期的な信用情報の確認で他社借入の増加が検知された場合や、収入証明書の提出が必要な状態、または契約直後などで返済能力の確認が済んでいないなどが挙げられます。

この状態でも電話によって増額申請はできますが、増額審査に通ることは難しいです。

ボタンが表示されるようになるまで待つか、原因を解消してから申請することが必要です。

プロミスからの増額案内が来たときには比較的安全に申請できる

プロミスから増額を勧めるメールやSMSが届いた場合は、そのメールはプロミスが増額可能性が高いと判断した利用者に送るものであるため、申請しても減額や利用停止になる可能性は低いとされています。

案内が来たときに申請するのと、自分からのタイミングで申請する場合とは根本的に立場が違います。

連絡が届いた時点でプロミス側の判断がすでに前向きに傾いているため、このタイミングでの申請は通常より安全です。

ただし、案内が届いた場合でも審査の結果として増額されないことはあります。

あくまで「自分から申請するよりリスクが低い」という意味であり、増額が保証されるわけではありません。

増額を検討しているならば、自ら申請するよりもこの連絡を待つほうが、現状の限度額を守りながら増額できる可能性が高まります。

プロミスの増額申込の方法と審査の流れ

状況の確認ができ、申請に踏み切ると決めたなら、アプリか会員サービスサイトからの申込が最も早いです。

50万円以内の申請であれば原則として提出書類なしで審査が進み、最短60秒で結果が出ます。

ただし、審査時間や必要書類は申請金額と申請時刻によって変わります。

アプリや会員サービスサイトからの申込手順

アプリやWebでの増額申込は、希望額が50万円以内で、9:00~21:49の時間帯に申請する場合は、最短60秒で審査結果が画面に表示されます。

手順は以下のとおりです。

- プロミスアプリまたは会員サービスサイトにログインする

- 「ご利用限度額を増額する」または「限度額申込」を選択する

- 希望する限度額を入力して申請する

- 審査結果が画面に表示される(50万円以内かつ時間帯の条件を満たす場合、最短60秒)

審査が通ると、新しい限度額が反映されます。

なお、21:50以降の申請は翌営業日以降の審査になる場合があります。

急いでいる場合は、平日の日中に申請するほうが結果を早く受け取れます。

50万円超の増額申請では収入証明書の提出が必要になる

希望する限度額が50万円を超える場合、または他社借入との合計が100万円を超える場合は、収入証明書の提出が必要になります。

これは貸金業法によって定められたルールであり、プロミス独自の判断ではありません。

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

年収を証明する書類とは|日本貸金業協会

提出できる書類は源泉徴収票、給与明細書、確定申告書、課税証明書などです。

給与明細書を提出する場合は直近2か月分に加えて、ボーナスがある方は直近1年分の賞与明細書を用意してください。

書類の提出後は審査が通常より時間がかかります。

また、審査通過後に限度額が50万円を超える場合は、プロミスから本人確認のための郵送物が届いてから利用開始になることもあります。

50万円超の申請を検討するときは、書類の準備と時間的な余裕を持って進めてください。

審査結果が遅いときやメールが来ないときに確認すること

50万円超の申請の場合は、審査結果はメールで通知されます。

最短30分とされていますが、申請者の信用状況によっては1時間以上かかることもあります。

長時間連絡が来ない場合は、プロミスコール(0120-24-0365)に電話して審査状況を確認することができます。

なお、審査結果が落ちた場合は通知メールが届かないことがあります。

メールが来ないまま時間が過ぎている場合は、アプリや会員サービスサイトにログインして結果を確認するか、電話で問い合わせることで状況を把握できます。

審査落ちの場合、すぐに再申請は受け付けてもらえないため、一定期間をおいてから改めて状況を整えて申請することになります。

本記事内のアンケートデータは、以下の調査にもとづいています。

・調査名:プロミスの増額審査・利用停止に関する意識調査

・調査日:2026年4月

・調査対象:カードローンの利用者・または関心のある方

・調査方法:インターネットによるアンケート

・有効回答数:100名(男性55名・女性45名)/20代6名・30代19名・40代36名・50代30名・60代以上9名

集計結果・回答一覧を見る

性別

| 回答 | 件数 | 割合 |

|---|---|---|

| 男性 | 55 | 55.0% |

| 女性 | 45 | 45.0% |

年齢

| 回答 | 件数 | 割合 |

|---|---|---|

| 20代 | 6 | 6.0% |

| 30代 | 19 | 19.0% |

| 40代 | 36 | 36.0% |

| 50代 | 30 | 30.0% |

| 60代以上 | 9 | 9.0% |

Q1. カードローンの増額審査を申し込むと、審査結果によっては現在の限度額が下がることがあると知っていましたか?

| 回答 | 件数 | 割合 |

|---|---|---|

| 知らなかった | 83 | 83.0% |

| なんとなく聞いたことはあった | 12 | 12.0% |

| 知っていた | 5 | 5.0% |

Q2. カードローンで「利用停止」になった場合、その後に解除される可能性があると思いますか?

| 回答 | 件数 | 割合 |

|---|---|---|

| 解除できると思う | 31 | 31.0% |

| 解除できないと思う(一度停止されたら終わり) | 23 | 23.0% |

| わからない | 46 | 46.0% |

Q3. カードローンの増額を申し込む前に、自分の借入状況や信用情報を事前に確認しますか?

| 回答 | 件数 | 割合 |

|---|---|---|

| 必ず確認する | 14 | 14.0% |

| 気になったときだけ確認する | 25 | 25.0% |

| 確認したことがない・方法を知らない | 61 | 61.0% |

Q4. 増額審査や利用停止について、気になること・疑問に思ったことがあれば教えてください。(自由回答・抜粋)

- どのような状況になると利用停止なのか不明

- カード会社により審査の強さが違う気がする、何を基準に審査しているのか分からない

- 利用停止になったら、信用情報は悪くなりそう。しばらくはクレジットカードを含めローン関係は使えなさそうな気がする。

- ブラックになってから復活までの時間

- 審査は、どのようにして行われるか

- 増額審査を申し込むのと、手間がかかっても他社で新規ローンを申し込むのとでは、どちらが利用者にとってリスクが少なく、安全なのでしょうか?

- 利用停止は困ると思いました

- カードローン会社を変えて借り続ける場合、カードローン会社同士で、個人の利用情報は共有されたら大変です。

- 増額できる審査の基準が気になります。

- 利用停止というのはどういう場合になるのでしょうか。

- 他社の限度額も下がるのか気になった

- 利用停止になった後解除される条件を知りたい。

- 収入が途絶えたとき、なくなったときは、強制的に利用停止になったりするのだろうか、という点が気になります。

- 後々の融資に影響しそう

- 返済の実績があっての増額審査でも限度額が下がるのはおかしいと思います。

- そういったことは事前に教えて欲しい

- ブラックリストといわれるリストに載るのか不安です。

- 一度支払いが遅れると次からカードが作れないのは本当か?

- カードローンの増額審査時、使用目的を聞かれることが気になります。

- 増額審査や利用停止について仕組み等が分からない

- 増額審査の詳細はブラックボックスだとは感じています

- どこの基準で、増額審査などをしているか気になる

- 借金の情報網が怖いなということです。

- 利用停止はひどいと思う

- 何が原因で利用停止になるのか気になります

- どういう理由で審査に落ちたり停止になるのか気になる

- 利用停止になる原因には、返済遅延が考えられる。この場合、信用情報に記録されるので利用停止は解除できないと思うが、どうなんだろうか。

- どれくらいの利用実績があれば増額できるのか知りたい。

- 増額すると審査は厳しくなるのか

- 利用停止は厳しい処分ですが負債を増やさない為にも致し方無い面も感じます。

- 利用停止になった場合、解除ができるのか否かは気になります。あと、将来ずっと使えないのかなども気になります。

- あまり一般的には周知されていない情報だと思うので、詳細がよくわからない

- 収入が増えていれば増額審査に通る確率がかなり上がりそうです。利用停止になると解除されるまで相当な時間や信用の回復がかかりそうです。

- 各社独自の基準は非公開になっていることが多く、実際に申し込んでみなければ合否が分からない状態がほとんどです。これらの基準がもっと分かりやすく明示され、余計な負担が無く利用者側で申し込みをするのか否かを判断できればありがたいと思います。

- 規準の透明化を望みたいです

- 利用停止はどの様な時になりますか?

- 利用停止の場合、どのくらいの速さで信用情報に影響するのか、どのような対応を取れば良いか等。

- 増額審査の結果がどのくらいの期間か気になります。

- 必要に迫られた事が無いが返済出来ない時もあるかもしれないから増額はしたくないと思う。

- 利用停止になった時の、影響はどんなことに広がるか気になる。

- どんな条件で利用停止になるのか知りたい

- 仮に利用停止になった場合、解除されることはあるのか、あるならどれくらいの期間がかかるのか。

- 信用情報を確認する方法があるのなら知りたい

- カードが使えなくなりそうでこわい

- 申請する額によって結果を郵便で通知される場合があると聞いたので、審査が真面目に行われていると感じられ安心感があった

- 増額審査で通らない人の条件が気になります。

- 増額審査は何を見て判断されるのか、限度額を下げられる原因は何なのか知りたいです。

- 家族の不手際(税金・保険料の未払いなど)がどれくらい影響するのか知りたい

- 増額ができたりできなかったりするある程度の基準

- 増額審査は年収に応じてなのか?利用停止になったらどうすれば、再利用できるのか?分からない事だらけです。

- どのくらいの期間で増額申請できるのか

- 判断基準が会社ごとに変わるのか気になる

- その都度、会社などに収入の確認をされるのか。

- 利用停止からの解除方法はどういったものか分かりやすく表示して欲しい

- 増額審査や利用停止の基準が気になります

- 増額審査を申し込むと、審査結果によっては現在の限度額が下がることがあると言うところを理解していなかったと思った。なぜ、下がるのでしょうか。

- いざ借りる段になって増額審査や利用停止でトラブルになったらかなり困ることになりそうだと思いました。

- 利用停止になる状況はどのようなことが原因で起こるのか気になります。

- 借りているよりも更に増額出来る事を知らなかった。

プロミスの増額審査でよくある質問

Q1. 増額審査中はプロミスで借入できなくなりますか?

Q2. プロミスの増額審査に落ちた後は、どのくらい期間をあけて再申請できますか?

Q3. プロミスの利用停止と強制解約は同じ意味ですか?

Q4. プロミスで減額になった場合は、自分から元の限度額に戻してもらうことはできますか?

Q5. プロミスから増額の勧誘電話が来た場合は、その電話で即日増額の手続きは完了しますか?

- 実質年率 2.5%~18.0%

- 限度額 1~800万円

- 審査時間 最短3分

- 融資時間 最短3分

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短14分

- 融資時間 最短14分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短15分

- 融資時間 最短15分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |