アコムに申し込みをしたけど、まさに瞬殺と言えるぐらいの早さで審査結果がNGとなってしまうことがあります。

なぜ瞬殺だったのか、どうしてアコムの審査に通らなかったのかの理由は教えてくれませんが、いくつか考えられる理由があります。

その理由によってはアコムで借りられないだけで、プロミスやアイフル、その他のカードローンなら借りられる可能性があるので、まずはアコムで瞬殺になってしまった理由から考えてみるようにしましょう。

アコムの審査で瞬殺になる主な理由

審査基準や内容は公表されているわけではないので、アコムの中の人しか真相は知り得ません。

それでもある程度の傾向や、瞬殺になる理由というものは考えられます。

カードローンの審査落ちになる主な理由は、以下の通りです。

- 他社での借り入れが多すぎる

- 返済のトラブルを抱えている

- 過去に返済の問題を起こしている

- アコムに悪い情報を持たれている

- アコムの審査基準に満たなかった

下にいくほど瞬殺の理由としてはまだ「軽度」と言えます。

下2つに該当すると思われる瞬殺の場合であれば、他カードローンなら借りられる可能性が十分にあります。

返済に関するトラブルを抱えていると厳しい

アコムで瞬殺になった理由が、過去から現在までで返済に関するトラブルを抱えているとなると厳しいです。

過去に返済ができなくなって債務整理をしている、今の借り入れの返済ができずに遅れているなどなど、こういった状況ではアコムでもどこでも審査にはまず通りません。

特に今現在の返済に遅れていると借入審査に通るのはほぼ不可能になってしまいます。

債務整理や返済に関するトラブルは、信用情報にしっかりと記録がされることになります。

一度記録がされてしまうと情報によっては数年間も残り続けることになるので、その間はアコムでも他社でも、申し込みをしても瞬殺となる場合がほとんどです。

よく分かるのがクレジットカードで、申し込みをした数秒後に画面上で瞬殺の結果が出ることになります。

借りすぎていても厳しい場合がある

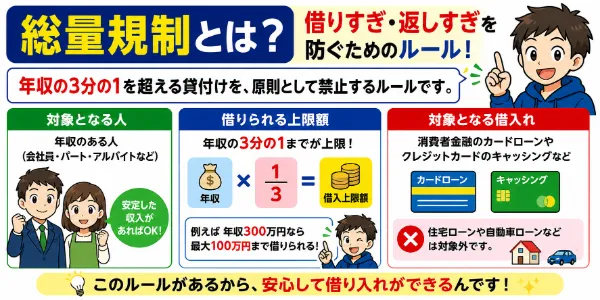

どの水準をもって「借りすぎ」とするかですが、一つの目安として総量規制にかかるラインまで借りていると厳しいです。

総量規制も今や広く知れ渡っていますが、大まかに説明すると「借り入れ総額を年収の3分の1までに制限」する貸金業法の柱となるものです。

これは大手でも中小だろうと、貸金業者に属する消費者金融、あるいはクレジットカードのキャッシングにすべて当てはまります。

アコムでもあまり聞いたことのないような中小金融でも、総量規制を超えて借りることはできません。

貸してくれるところがあるとすれば、それは闇金融ということになります。

総量規制の対象となる借り入れは、1社からだけでなく貸金業者からの借り入れの総額となる点には注意が必要です。

どちらにも該当しないなら可能性あり

返済のトラブルは今も過去もない、他社で借りてはいるけど総量規制までは達していないというのであれば、アコム以外で借りられる可能性があります。

返済にも借り入れにも問題がないのに審査に通らないということはカードローンではよくあることで、審査基準が謎なためにこればっかりは仕方がありません。

それこそ、その企業のそのときの状況で貸付の基準を変えている可能性もあります。

今はアコムの基準に満たないだけで、他のプロミスやアイフル、SMBCモビットならいけるということは普通に起こるのです。

アコムでダメだったからといって諦めるのではなく、どうしてもお金が必要なら、他のカードローンへの申し込みを考えてみても良いでしょう。

ただ、その際には1社に絞るようにして、同時に何社も申し込みはしないようにしてください。

多重申し込みは審査に悪影響を与えることになるので、アコム以外でも瞬殺になる可能性を無駄に高めてしまうのです。

- 実質年率 2.5%~18.0%

- 限度額 1~800万円

- 審査時間 最短3分

- 融資時間 最短3分

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短14分

- 融資時間 最短14分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短15分

- 融資時間 最短15分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |