カードローンとフリーローンはどちらも個人向けのローンとなりますが、借入の仕組みや金利の水準、審査にかかる時間など、実際の使い勝手はかなり異なります。

名前は違っても「お金を借りる」という目的は同じなので、なんとなく似たものだと思ってしまいがちです。

自分の状況に合わない方を選んでしまうと、「もっと早く借りられると思っていたのに間に合わなかった」「金利が想定より高くなった」という事態にもなりかねません。

どちらが自分に合っているかは、借入の金額・タイミング・追加の借入の3点を整理するだけで判断できます。

- カードローンとフリーローンの5つの違い(借入回数・金利・限度額・返済方法・審査スピード)

- フリーローンが向いている状況、カードローンが向いている状況の具体的な条件

- 「フリーローンは必ず低金利」という誤解と、実際に金利差がなくなることがある

- 3つの質問に答えるだけでどちらを選ぶかを判断する方法

カードローンとフリーローンの基本的な違いと最も大きな違い

カードローンとフリーローンは、「繰り返し使えるかどうか」が根本的な違いであり、最も大きな違いです。

カードローンは限度額の範囲内で何度でも借入・返済を繰り返せる仕組みです。

一方のフリーローンは、契約時に必要な金額を一括で借入、あとは返済するだけというシンプルな構造です。

それぞれの特徴を理解してからでないと、「どちらが向いているか」の判断が難しくなります。

細かい条件の前に、構造上の違いをおさえておきましょう。

カードローンとフリーローンの利用者・関心層100人を対象に当サイトが独自に実施したアンケートでは、「ほとんど知らない」「まったく知らない/違いがわからない」を合わせると68%が両者の違いを把握できていないと回答しました。

「よく知っている」はわずか4%にとどまり、名前は聞いたことがあっても中身の違いまで理解している人は少数です。

自由記述でも「フリーローンという言葉を初めて聞いた」「そもそも違いが分からない」といったような、違いがわからないという声が非常に多く、2つの商品が混同されたままになっている実態がうかがえます。

借入の仕組みはここが根本的に違う

カードローンは、審査で設定された利用限度額の範囲内であれば、追加の審査なしに何度でも借りられます。

たとえば限度額100万円で60万円を借りていても、20万円を返済すれば残りの借入枠は60万円に回復します。

急な出費が続くような状況でも、その都度申込をし直す必要がないため、2回目や3回目以降の借入もスムーズに行えます。

一方、フリーローンは、契約時に決めた金額を口座に一括で受け取り、以降は返済のみとなるのがです。

追加でお金が必要になった場合は、改めて申込と審査を受け直す必要があります。

「一度借りたら、あとは計画通りに返すだけ」という使い方を前提にした商品です。

提供している会社の種類も異なる

カードローンは銀行・信用金庫・消費者金融・信販会社など、幅広い会社が取り扱っています。

フリーローンは主に銀行や信用金庫が提供しており、一部の信販会社でも取り扱いがある程度です。

消費者金融はフリーローンよりもカードローンがメインとなるため、消費者金融でフリーローンを借りるとした場合は、選べる会社の数はカードローンより少なくなります。

| 比較項目 | カードローン | フリーローン |

|---|---|---|

| 借入回数 | 限度額内で何度でも可 | 契約ごとに1回のみ |

| 金利(目安) | 年3.0%~18.0%程度 | 年2.0%~15.0%程度 |

| 審査時間 | 最短即日~数日 | 1~2週間程度 |

| 返済期間 | 完済まで継続(自動更新) | 契約時に決定(最長10~15年) |

| 使い道の申告 | 原則不要 | 書類提出を求める場合あり |

| 提供会社 | 銀行・消費者金融・信販会社など | 主に銀行・信用金庫 |

金利・返済期間・限度額を数字で比べると見えてくる違い

「フリーローンは金利が低い」「カードローンは高い」という印象を持っている人は多いですが、実際には借入金額や限度額の設定によって、この関係が逆転することもあります。

金利の数字だけで判断すると損をする可能性もあるため、もう少し詳しく見ていきます。

金利以外にも「返済期間が決まっているかどうか」「いくらまで借りられるか」という点が総返済額に直結します。

これらは金利の数字と合わせて見ないと、実際どちらが安くつくかの判断ができません。

100人を対象に当サイトが独自に実施したアンケートでは、「使い道が自由なローンを選ぶとき、最も重視することは何か」を聞いたところ、「金利の低さ」が68%と断トツの1位で、「返済のしやすさ」の12%、「審査の通りやすさ」の11%を大きく引き離しました。

自由記述でも「金利の差がどれくらいあるのか知りたい」「どちらが低金利なのか」「具体的にどの程度違うのか気になる」といった声が目立ち、2つを比べる際に金利が最大の判断基準になっていることがわかります。

フリーローンが必ずしも安いとは限らない理由

フリーローンの金利は年2.0%~15.0%程度が一般的で、消費者金融のカードローンの年3.0%~18.0%程度と比較すると、全体的に低めに設定されている傾向があります。

ただし、カードローンは利用限度額が上がるにつれて金利が下がる仕組みになっています。

たとえば三井住友銀行のカードローンでは、利用限度額500万円超600万円以下で年5.0%~6.0%となり、同行のフリーローン(無担保型・変動金利)の年6.625%(2026年3月時点)とほぼ同水準に近づきます。

少額の借入ではフリーローンが有利でも、高額になればカードローンとの差は縮まります。

借入金額や金利による返済の差を具体的に知りたい場合は、以下の返済シミュレーションを使うことで詳細に調べることができます。

借入条件を入力して、返済計画をシミュレーションできます

| 回数 | 返済額 | 元金 | 利息 | 残高 |

|---|

| 回数 | 返済額 | 元金 | 利息 | 残高 |

|---|

限度額はどちらが高い?まとまった資金が必要なときの注意点

フリーローンは担保なしの場合でも300万円程度まで借りられる商品が多く、担保を設定すればさらに高額の借入に対応できる商品もあります。

まとまった金額を一度に借りる用途には向いています。

カードローンも商品によっては800万円~1,000万円の限度額を設定しているものがありますが、実際に審査で設定される額は年収や信用情報によって大きく変わります。

「公式サイトに最大○○万円と書いてある」=「自分がその金額を借りられる」ではない点に注意が必要です。

初回契約や少額借入の場合は、上限金利が適用されることが多くなります。

完済時期が見えるか見えないかの大きな違いがある

フリーローンは最長で10年~15年の範囲で返済期間が設定でき、毎月決まった金額を返済するため、「いつ完済するか」が最初から明確です。

そのため、返済計画を立てやすいのが特徴です。

一方、カードローンには最長返済期間の定めがありません。

毎月の最低返済額を払い続けているだけでは返済が長期化し、気づかないうちに総返済額が膨らむ可能性があります。

さらに、カードローンは返済途中でも限度額の範囲内で繰り返し借りられてしまうため、返済してまた借りてを繰り返すと、完済時期が見えなくなってしまいます。

借入残高が減らないのに返済を続けているという状況を避けるためには、意識的に多めに返済していくことが必要です。

まとまったお金を1回だけ借りたい人にはフリーローンが向いている

フリーローンが特に向いているのは、「いくら必要か」「何に使うか」がはっきり決まっていて、一度借りたらあとは返すだけという人です。

繰り返し借りる予定がなく、借りすぎを防ぎたい場合にも、構造上の歯止めになります。

ただし、フリーローンにはカードローンにはない手続き上の制約があります。

申込みから借入まで時間がかかるため、急いでいる状況には向きません。

どういった条件の人に合っているかを具体的に確認しておきましょう。

必要な金額が明確で追加借入の予定がない人に向いている

結婚式の費用、引っ越し費用、医療費など、「○○円が必要」とあらかじめ金額が決まっている場合にフリーローンは使いやすい選択肢です。

毎月の返済額と完済時期が最初から決まっているため、お金のやりくりへの影響を計算しやすい点もメリットです。

逆に「今後も生活費の補填で何度か使うかもしれない」という人には構造的に合いません。

追加で借りるたびに審査が必要になるため、フリーローンを繰り返し使おうとすると手続きの手間が増えるだけです。

フリーローンの種類によっては、契約途中での追加での借入ができないものもあります。

審査から借入まで1~2週間かかる点は事前に知っておく

フリーローンは審査に時間がかかる商品です。

金融機関によっては仮審査と本審査の2段階があり、書類の準備や郵送のやり取りも発生するため、申込から口座への入金まで1~2週間は見ておく必要があります。

時間がかかる商品だと、りそな銀行のフリーローンは長ければ1か月程度はかかるとされているものもあるほどです。

お申込の状況により前後いたしますが、全てのお手続きが完了するまでに2週間、長ければ1ヶ月程度お時間いただく場合もございます。

融資までにどのくらいの時間がかかりますか?|フリーローンのよくあるご質問|りそな銀行

「来週末までにお金が必要」という状況でフリーローンに申し込むと、間に合わないリスクがあります。

急ぎの場合はカードローンを先に検討するほうが現実的です。

申込時に「使い道を証明する書類」が必要になる場合もある

フリーローンは使い道が自由とはいえ、申込時に資金の使途を申告し、見積書・請求書・契約書などの書類提出を求める金融機関があります。

「自由」というのは用途の種類が幅広いという意味で、「何も証明しなくていい」とは限りません。

また、事業資金や投機目的には使えないという制限はカードローンと共通しています。

申込前に各社の条件を確認しておくことが必要です。

急な出費や繰り返し使いたい人はカードローンの仕組みが合っている

カードローンは、一度審査を通過して契約すれば、限度額内であれば追加の手続きなしにいつでも借りられます。

カードローンの最大の強みは「すぐに使えて、何度でも使える」という利便性の高さです。

急な出費が重なる状況や、いつ必要になるかわからない場面の備えとして機能します。

ただし、その手軽さが返済計画の甘さにつながりやすい面もあります。

使い勝手の良さとリスクをセットで理解した上で使うことが前提です。

最短即日融資に対応している商品が多い

消費者金融のカードローンでは最短3分~20分での審査回答に対応しているものもあり、急ぎの場面でも対応できます。

銀行カードローンは即日融資が難しいものもありますが、審査回答は最短即日という内容になっているものもあり、フリーローンより圧倒的に早い対応が可能です。

Web完結で申込から契約まで手続きできるのが基本で、スマートフォンだけで手続きが終わるカードレスタイプも普及しています。

繰り返し借入できる分だけ借り過ぎに気をつけたい

リボルビング払いのカードローンの仕組みでは、毎月の最低返済額だけを払い続けると元本がほとんど減らず、利息だけを払い続ける期間が長引くことがあります。

特にATMやスマートフォンアプリから手軽に借りられるカードローンは、必要以上に借りてしまうリスクがあります。

カードローンを使う場合は、借りた分をなるべく早く返す意識が不可欠です。

限度額が上がるにつれて金利が下がる仕組みを理解しておく

カードローンの金利は利用限度額に応じて決まります。

利用限度額10万円未満なら年20.0%が法律上の上限で、100万円以上なら年15.0%以下と定められています。

これは貸金業法(利息制限法)で定められたルールです。

つまり、少額借入のときほど金利が高くなるのがカードローンの特性です。

「少し試しに5万円だけ借りてみよう」というような場面では、表示されている利率が実質年率2.5%~18.0%であったとしても、適用される利率は上限の18.0%になる可能性が高いという点には注意が必要です。

「フリーローンのほうが必ず得」は間違い?よくある勘違いに注意

フリーローンを紹介するコンテンツの多くは「金利が低くてお得」という方向でまとめられています。

たしかに傾向としてはそうですが、これを「フリーローンは常にカードローンより得」と受け取ると、選択を誤る可能性があります。

金利の数字だけを見て判断すると、「いくら借りるか」「何日・何ヶ月借りるか」「審査に間に合うか」という3つの条件が抜け落ちます。

この3つが揃わないと、実際のコストは正確に比較できません。

高額借入だとカードローンとフリーローンの金利差がほぼなくなる

高額の借入を検討しているなら、フリーローンが必ずしも低コストではなく、カードローンの上位限度額のほうが有利な金利になる可能性があります。

上でも触れた三井住友銀行の例では、フリーローン(無担保型)の変動金利は年6.625%(2026年3月時点)です。

一方、同行のカードローンは利用限度額500万円超600万円以下で年5.0%~6.0%となり、限度額が上がるほどフリーローンとの差が縮まります。

金融機関ごとに条件が異なるため、申込前に両者の金利を実際に確認することが必要です。

三井住友銀行のカードローンは利用限度額が600万円超700万円以下では金利が年4.5%~5.0%のため、フリーローンとの金利差は大きく開きます。

借入期間が長引くほど低金利でも総利息は膨らむ

100万円を年利5.0%で借りた場合は、1年で返済すれば利息は約2.7万円ですが、5年かけて返済すると約13万円を超えます。

フリーローンの金利がカードローンより3%低かったとしても、返済期間が数年単位で長引けばその差は逆転しえます。

「金利が低い=総コストが低い」は返済期間が同じ場合にしか成立しない比較です。

返済期間が長期間になっていることもあるフリーローンでは、毎月の返済額は少ないとしても、総返済額はむしろ増えてしまうということも起こります。

比較をする際は、最終的な返済に必要な金額を見ておかなければなりません。

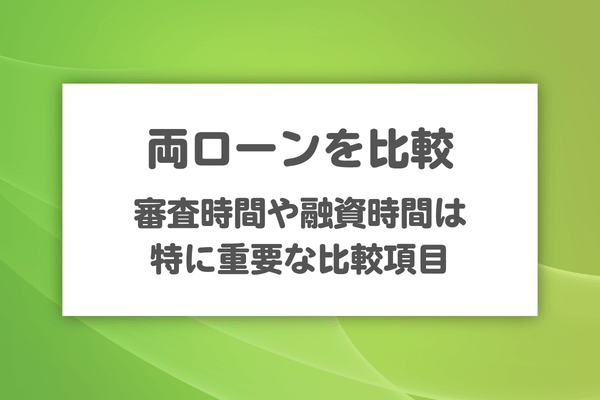

審査時間と融資時間を見落とすと「必要なタイミングに間に合わない」

急いでいないのに「手続きが楽だから」という理由でカードローンを選び、フリーローンより高い金利を何年も払い続けるのも、見落としから生じる失敗です。

逆に、フリーローンに申し込んだ結果、書類手続きで2週間かかり資金が届かなかったという事態も起きます。

どちらの失敗も「自分がいつ必要か」を確認しないまま申込をすることが原因です。

申込前に必要時期を確認し、そこから逆算して手段を選ぶことで、どちらの失敗も防げます。

3つの質問に答えるだけでどちらを選ぶか決められる

同じ金額を借りる場合でも、いつ必要かと何回使うかによって、向いている商品が変わります。

カードローンかフリーローンかを選ぶ際に、あれこれ比べて迷ってしまう人は多いです。

ただ、判断に必要な条件は実際には3点だけです。

以下の質問に順番に答えることで、自分に合うローンがはっきりします。

どちらが「正解」というわけではなく、自分の状況に合っているほうを選ぶのが前提です。

必要な金額は決まっているか?

「○○万円が必要」とはっきり決まっているなら、フリーローンの一括借入が向いています。

金額が決まっていれば見積書などの書類も揃えやすいため、フリーローンの手続きに対応しやすい状況です。

おまとめや借り換え目的で借りる場合も、必要金額が明確なためにフリーローンが向きます。

一方、「いくら必要になるかわからない」「複数回に分けて使いたい」という場合は、カードローンの方が合います。

いつまでに借りる必要があるか?

数日中や今週中にお金が必要な場合はカードローンしか現実的ではありません。

フリーローンは最短でも数日、通常は1~2週間かかり、場合によっては1か月程度はかかることもあります。

また、今日中や明日中にどうしても必要という場合は、選択肢はカードローンしかないと言えます。

大手消費者金融のカードローンなら平日でも土日でも最短で申込当日の即日融資で借りられるため、急ぎでの借入にはカードローンを選ぶことになります。

今後も繰り返し使う可能性はあるか?

「急な出費がこれからも続きそう」「生活費の補填で何度か使うかもしれない」という人は、カードローンのほうが使い勝手に合っています。

「今回だけ借りて、あとは返すだけ」という人はフリーローンで問題ありません。

フリーローンで追加借入しようとするたびに、審査と手続きが必要になることや、商品によってはそもそも追加での借入ができないことがあります。

3つの質問の答えをまとめると、次のように整理できます。

- 数日中や今週中にお金が必要 → カードローン一択(フリーローンは間に合わない)

- 来月以降で余裕がある+金額が確定している+追加借入の予定なし → フリーローンが向いている

- 金額が不確定、または繰り返し使う可能性がある → カードローンの方が使い勝手に合っている

あとは各金融機関の金利と限度額を実際に確認して申込先を決めるだけです。

「時間→金額→回数」の順に確認すれば、カードローンとフリーローンのどちらに申込をすべきか、迷わず判断できることでしょう。

本記事内のアンケートデータは、以下の調査にもとづいています。

・調査名:カードローン・フリーローンに関する意識調査

・調査日:2026年3月

・調査対象:カードローン・フリーローンの利用経験者または関心のある方

・調査方法:インターネットによるアンケート

・有効回答数:100名(男性56名・女性44名・回答しない0名)/20代4名・30代27名・40代34名・50代26名・60代以上9名

集計結果・回答一覧を見る

性別

| 回答 | 件数 | 割合 |

|---|---|---|

| 男性 | 56 | 56.0% |

| 女性 | 44 | 44.0% |

年齢

| 回答 | 件数 | 割合 |

|---|---|---|

| 20代 | 4 | 4.0% |

| 30代 | 27 | 27.0% |

| 40代 | 34 | 34.0% |

| 50代 | 26 | 26.0% |

| 60代以上 | 9 | 9.0% |

カードローンとフリーローンの違いを知っていますか?

| 回答 | 件数 | 割合 |

|---|---|---|

| まったく知らない/違いがわからない | 37 | 37.0% |

| ほとんど知らない | 31 | 31.0% |

| なんとなく知っている | 28 | 28.0% |

| よく知っている | 4 | 4.0% |

使い道が自由なローンを選ぶとき、最も重視するのはどれですか?

| 回答 | 件数 | 割合 |

|---|---|---|

| 金利の低さ | 68 | 68.0% |

| 返済のしやすさ(期間・月額) | 12 | 12.0% |

| 審査の通りやすさ | 11 | 11.0% |

| 借りられるまでの早さ | 6 | 6.0% |

| 手続きの簡単さ | 3 | 3.0% |

カードローンとフリーローンは、どちらのほうがイメージが良いですか?

| 回答 | 件数 | 割合 |

|---|---|---|

| 変わらない/どちらも同じ | 51 | 51.0% |

| カードローン | 34 | 34.0% |

| フリーローン | 15 | 15.0% |

カードローンとフリーローンの違いで気になる点があれば自由にお書きください。(抜粋)

- 金利の差がどれくらいあるのか。審査が必要かどうかがきになります。

- 違いがわからない。

- そもそも違いが分からない

- 信用調査や限度額、金利差の違いが気になりますし、選定ポイントになるかと思います。

- フリーローンは1回限りの契約なので、2回目以降の借入手続きが面倒なのは気になります。

- カードローンとフリーローンの金利の付き方やお金の返済方法について気になります。

- どちらが審査に通りやすいといった違いがあるのかどうか

- 正直、細かい違いがよく分かりません。カードローンのイメージはありますが、フリーローンについてはよく知りません。

- 金利や返済方法などがどう違うかが気になります。

- そもそも違いが分かりません

- 限度額が決まり、その中で借りた金額を自由に使えるのがカードローン、フリーローンは決まったお金を一気に借りて、それを自由な目的で使えるといった違いだと認識しています。

- カードローンは大手銀行が手掛けたり、コマーシャルを積極的に行うなどして身近な存在として認知されつつありますが、フリーローンはこれからだと思います。

- なんとなくのイメージだと、カードローンの方が広い意味で使えそう

- フリーローンという言葉を初めて聞いた。金利が低そうな気がするが、よくわからない。

- そもそもフリーローンという言葉を初めて知った。

- 家を建てるときにローンを通したが違いなどその種類ですら知らなかった。カードローンの方がよく耳にする機会は多い。

- 金利の違い。期間はいつまで?

- まず審査が通るのかが心配

- カードローンは以前から知っていましたが、フリーローンという名の「フリー」という言葉の意味が気になります。

- 少しの生活費が足りなくて借りたい場合はどちらがお得なのか気になります。

- どちらも使った事がないので特にないです

- そもそも2つの違いを知らないのでよくわかりません。

- フリーローンの安全性が気になります

- 審査の通りやすさの違い

- 返済が滞った場合の対応はどう違うのか。

- 金利が低いのはどっちなのか。

- カードローンとフリーローンの金利の違い

- 同じ額のお金を借りた際の利息を細かく知りたいです。

- フリーローンについては知識が無いが、金利や返済のしやすさに大きな差があるのか知りたい。

- 違いがよく分からないが、言葉の響きはフリーローンのほうが手軽そう

- 一般的に、どちらの方が金利は安いのか気になりました。

- はっきりとした違いがわからない

- 自由度が高い代わりにどうしても高い金利が気になるので後々のことを考えると怖い。

- 違いがよくわからないです。

- フリーローンの方が低金利だというイメージがある。

- カードローンの金利はなぜあんなに高いのか?

- 違いが分からないため、特に気にならない。

- カードローンとフリーローンの違いが全くわからないので、その特徴、それぞれのメリット・デメリットを知りたいです。

- ほとんど違いの知識が無いので、それぞれの利点が知りたいです。

- カードローンとフリーローンの金利の違いがわかれば、使い分けたい

- 具体的にどの程度金利が違うのか気になります。

- 金利の違いで長期と短期のそれぞれの差が気になります。

- そもそもの仕組みの違いがわからないです。

カードローンとフリーローンでよくある質問

Q1. カードローンとフリーローンは同時に申し込めますか?

Q2. フリーローンの審査に落ちた場合は、カードローンなら通りますか?

Q3. カードローンの利息は契約額全体にかかりますか?

Q4. 在職中でなくても(無職・専業主婦など)申し込めますか?

Q5. フリーローンを繰り上げ返済すると手数料はかかりますか?

- 実質年率 2.5%~18.0%

- 限度額 1~800万円

- 審査時間 最短3分

- 融資時間 最短3分

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短14分

- 融資時間 最短14分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短15分

- 融資時間 最短15分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |