当ページにはPRが含まれる場合があります。

「ポケットバンク」というサービス名は、今ではほとんど見かけることはなくなりました。

以前はプロミスの契約コーナーの看板に並んで掲げられていることも多かったのですが、今ではもう見かけることはありません。

すべてのサービスは、プロミスに吸収合併されているためです。

グレーゾーン金利時代に存在した消費者金融

ポケットバンクのブランド名でキャッシングサービスを提供していた三洋信販は、グレーゾーン金利時代には知名度もありました。

当時は消費者金融全盛期とも呼べる時代です。

大小様々な消費者金融が、全国各地で今では考えられないような金利や取り立て方法で貸し付けを行っており、ポケットバンクもその時代に沿った金利設定になっています。

ポケットバンクの最大金利は実質年率29.0%

今では考えられませんが、グレーゾーン金利当時は、消費者金融の多くは上限金利を実質年率29.2%で定めていました。

ポケットバンクにもそういった時代があり、最大金利は実質年率29.0%と、出資法と利息制限法の間のいわゆる「グレー」な部分のグレーゾーン金利で貸し付けを行っていたのです。

今では撤廃がされているのでグレーゾーン金利で貸し付ける消費者金融は存在しませんが、ポケットバンクはまさにグレーゾーン金利時代の消費者金融となります。

金利負担の軽減という考え方から、貸金業法と出資法が改正され、2010年6月18日以降、出資法の上限金利が29.2%から20%に引き下げられ、「グレーゾーン金利」が撤廃されました。出資法と利息制限法の上限金利の差の領域が残っていますが、この金利帯での貸付けについては、貸金業法違反として行政処分の対象となっています。

グレーな金利による利息は払う必要がないという判決

グレーゾーン金利によって発生した利息は「過払い金」(参考:過払い金のしくみと請求方法|JCB)と呼ばれ、本来は支払う必要がない利息として全国で返還請求が行われました。

その結果、体力のない中小の消費者金融は過払い金返還によって廃業や、大手への吸収に追い込まれています。

当時は大手ですら経営が傾き、現在の大手消費者金融も自力ではどうにもならず、銀行のグループ化をするなどして立て直したこともあります。

三洋信販も吸収されることに

ポケットバンクの三洋信販も他の消費者金融同様、大手に吸収されました。

2010年10月1日、その吸収先が現プロミス(SMBCコンシューマーファイナンス株式会社)です。

わざわざ今になってポケットバンクで借りたいと思う方もいないですが、もし何かの縁でポケットバンクで借りたいと感じるなら、吸収されたプロミスを利用することになるでしょう。

プロミスは1日、完全子会社の三洋信販を吸収合併したと発表した。消費者金融業界は規制強化などで事業環境が大幅に悪化しており、グループ内再編で業務を効率化する。

東証1部上場も果たしていた三洋信販

ポケットバンクの三洋信販は、全盛期には当時の東証1部上場を果たすほどの規模でした。

東証1部上場企業は言うまでもなく大手企業であり、街金と呼ばれるような中小企業とは異なるほどの信頼性です。

それほどの規模のところがプロミスに吸収され、今はもうなくなってしまっているというのも、いかにグレーゾーン金利の撤廃と過払い金返還請求が大きな衝撃だったかが分かります。

プロミスに吸収されるまでは色々あった

三洋信販がプロミスに吸収されるまでは、完全子会社化されていたりと色々な動きがあります。

最終的にはポケットバンクのブランドはなくなり、三洋信販もなくなり、プロミスに吸収されています。

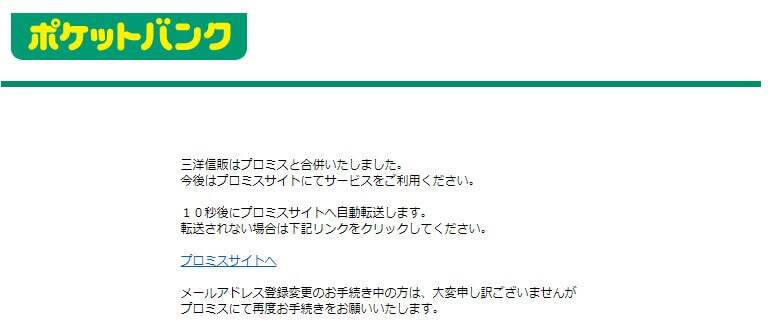

以下はまだ今でも存在する三洋信販のサイトを開いた際のキャプチャ(一部編集しています)です。

※ 画像の右上には当時のグループであった銀行名、およびグループ名が記載されていますが、現在ではグループではなくなっているため、加工をして該当箇所を削除しています。

当時の消費者金融は問題が山積みだった

ポケットバンクだけに限らずですが、当時の消費者金融はグレーゾーン金利以外にも様々な問題を抱えていました。

・店舗ごとに課せられる厳しいノルマ

・ノルマを達成するための過剰な貸し付け

・返済能力を超えて貸した分の強引な取り立て

など、それ以外にも挙げればキリがありませんが、利用者側からして影響が大きいのはこのあたりです。

特に当時のノルマというのはテレビや新聞を賑わすほどのもので、ノルマが達成できないと厳しい叱責や、研修という名の罰のようなものもあったとされています。

そんな厳しいノルマを達成するために取った行動が、過剰な貸し付けです。

返せるとは思えない範囲まで貸し付ける

ノルマを達成すべく、当時の貸し付け基準はとにかく緩く、申し込みをすれば大体は借りられる時代です。

限度額の増額もすぐに行い、とても返済ができるような収入状況でもないのに少しの返済実績で100万円ほどの枠ですらポンと出しており、多くの借金を抱えている人が増えました。

借りる側もそこまで来ると感覚が麻痺しており、お金がなければ借りるというのが当たり前になっていることもあったことで、すぐ枠いっぱいまで借りてしまい、返済ができないほどの借金を抱える方が増えてしまったのです。

返済ができなければ厳しい取り立てで回収する

ポケットバンクの三洋信販も高い金利による過剰な貸し付けを行っており、それが原因となって金融庁より業務改善命令の行政処分を受けています。

だいぶ前の話であり、現在のプロミスとは何ら関係がないと言えますが、当時はこのようなことが他の消費者金融でも行われていたのです。

その当時から比べれば、消費者金融は金利が高いとは言われるものの、マシになったと言えなくありません。

取引履歴を保有しているにもかかわらず、一部について保有していない旨の虚偽の回答を行ったことや、(中略)帳簿に記載された内容と異なる内容の「推定計算書」を提出して債務者に不利な和解を行った事例や、裁判所に対して虚偽の文書年限表を証拠書類として提出した事例が含まれている。

今のプロミスはそのようなことはない

ここまでに書いてきたのはあくまで三洋信販があった時代の話であり、今はプロミスに吸収されているとはいえ、プロミスとこの話は関係ありません。

今もしプロミスがこのようなことをしたら、SMBCグループ自体も危ぶまれます。

一度は傾いたプロミスもSMBCコンシューマーファイナンス株式会社がブランドを受け継ぎ、今ではカードローン最大手の一角となっていることもあり、しっかりと法に則った貸し付けだけを行っています。

安心して借りられるようになったカードローン

ポケットバンクの三洋信販があった頃に比べれば、今のカードローンはいくらか安心ができるようになっています。

カードローンは金利が高い、利息が重いなどと言われますが、当時のグレーゾーン金利と比べれば上限金利はだいぶ軽くなりました。

だからといって簡単に気軽に借りても良いかと言えばそれもまた違いますが、お金に困ったとき、すぐにお金が必要なときには頼れるようになっています。

返済の計画をしっかり立てて借りれば問題ない

返せる範囲で、余裕をもって返済ができる範囲であれば、カードローンは何かと暮らしに役立つようにもなってきています。

お金に困ってしまったとき、誰にも頼れないようなときには、ポケットバンクを吸収したプロミスでの借り入れを考えてみるのも良いかもしれません。

もちろん借りすぎには注意をする必要はあるので、借りる際にはしっかりとした計画を持ち、必要最低限の借り入れに留めるようにしてください。

人気カードローン一覧