急な出費で残高が底をつき、給料日まであと数日という状況に追い込まれることは、誰にでも起こりえます。

そういうときに頼れるのが消費者金融のカードローンです。

スマホだけで申込が完結し、審査に通れば当日中に口座へ入金されます。

「給料日まで1万円だけ借りて返す」という使い方を想定して、サービスの選び方・申込の手順・返済の仕組みまで、必要な情報を順番に整理しています。

- 給料日払いに対応している消費者金融の選び方

- 1万円・3万円・5万円など金額別に向いているサービスの違い

- 最短即日でお金を受け取るまでの具体的な流れ

- 返済期日と給料日の関係、一括返済の仕組み

- 初めての人が申込前に確認しておくべきポイント

給料日までの数日間だけ借りたいときに便利なカードローン

消費者金融のカードローンは、いずれも1万円から借入できるため、給料日まで数日だけ乗り切りたいという使い方に向いています。

ただし、各社の無利息期間の仕組みや審査時間には違いがあり、借りる金額や急ぎ度合いによって最適なサービスが変わります。

返済期日は給料日と一致しているわけではありませんが、給料が入ったタイミングで繰り上げ返済することも可能です。

まず各社の特徴を把握した上で、自分の状況に合うサービスを選んでください。

大手有名カードローンなら借入までがとにかく早い

給料日までの少額借入であれば、とにかく早くに借りられることが重要です。

以下の4つのカードローンはいずれも最短即日の借入に対応しているため、つなぎで借りたいときに役立ちます。

| サービス名 | 金利(年率) | 無利息期間 | 審査時間 | 最低限度額 |

|---|---|---|---|---|

| プロミス | 年2.5%~18.0% | 初回借入翌日から30日間 | 最短3分 | 1万円 |

| アコム | 年2.4%~17.9% | 初回契約翌日から30日間 | 最短20分 | 1万円 |

| アイフル | 年3.0%~18.0% | 初回契約翌日から30日間 | 最短14分 | 1万円 |

| SMBCモビット | 年3.0%~18.0% | なし | 最短15分 | 1万円 |

各カードローンとも、審査は平日も土日も21時までとなっています。

21時以降の申込や審査結果によっては、希望通りにならないこともあります。

1週間以内の短期利用で実際にかかる金利の目安

消費者金融の金利は日割り計算のため、短期間の利用であれば実際の利息はわずかな金額です。

1万円を7日間借りた場合は、実質年率18.0%で計算すると利息は約34円、30日間借りても約148円にしかなりません。

無利息期間内に返済すれば利息はゼロです。

| 借入期間 | 利息の目安 |

|---|---|

| 7日間 | 約34円 |

| 14日間 | 約69円 |

| 30日間 | 約148円 |

「金利18.0%」という数字が一人歩きして高額な利息を連想しがちですが、少額や短期の利用では実際の負担はほとんどありません。

無利息期間を使えば利息ゼロで返せるため、給料日まで数日だけ借りるという使い方であれば、金利を過度に心配する必要はありません。

今日中に借りるためカードローンの手続き方法

カードローンへの申込はスマホひとつで完結するため、書類を持って窓口に行く必要はなく、公式サイトからフォームに入力するだけで審査に進めます。

初めて手続きをする方でも、流れを把握しておけば迷うことはありません。

ただし、いくつかの手順を知らないまま進めると、今日中に受け取れると思ったら翌日になってしまうという状況になることもあります。

スマホだけで申込から借入まで完結できる

申込から借入までは、大きく分けて以下のような手順で進められます。

- 申込フォームに氏名・住所・勤務先などの基本情報を入力する

- 本人確認書類をスマホで撮影してアップロードする

- 審査完了後、契約手続きを行う

- 振込依頼をして入金を待つ

申込に必要書類は本人確認書類です。

希望額が50万円を超える場合や、他社との借入合計額が100万円を超えると、貸金業法で決められている通り追加で収入証明書が必要になってしまうため、必要最低限の金額で申込をしたほうが良いでしょう。

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

年収を証明する書類とは|日本貸金業協会

各カードローンの審査にかかる時間の目安

プロミスは最短3分、アイフルは最短14分、アコムは最短20分、SMBCモビットは最短15分で審査結果を表示するとしています。

ただしこれはあくまで最短の目安であり、申込の混み具合や確認事項によって時間が変わります。

今日中に受け取りたい場合は、審査対応時間内に手続きを完了させることが必要です。

各カードローンとも平日土日問わず21時までに契約手続きが完了すれば、当日中の借入に対応しています。

契約後はインターネット振込を使えば24時間対応しており、プロミスとアコムは最短10秒、アイフルも即時での入金が可能です。

契約後に素早く借りる方法

契約後は会員サービスやスマホアプリから振込手続きをすると最短10秒程度で指定口座にお金が振り込まれます。

また、セブン銀行ATMやローソン銀行ATMでのスマホATM取引を使えば、カードが届く前でもスマホアプリを使って現金をその場で受け取れます。

事前に各社のアプリをインストールしておく必要はありますが、すぐに借りられるため大変便利です。

どちらの方法でも速度に大きな差はなく、口座への振込を希望する場合は自宅で、外出中に現金が必要な場合はコンビニATMでと、状況に応じて使い分けられます。

カードローンを使うときに気になることと知っておくべきこと

初めてカードローンを使うときに気になるのが、自分は審査に通るのかという不安や、家族や職場に知られないかという点です。

大手カードローン各社はいずれもプライバシーへの配慮を明確にしており、仕組みを正しく理解すれば不必要に心配する必要はありません。

ただし「必ず審査に通る」「絶対に電話しない」という保証はどこにもないため、各社の実態を把握した上で自分に合ったサービスを選ぶ必要があります。

カードローンや消費者金融に興味がある・利用経験がある100人を対象に当サイトが独自に実施したアンケートでは、消費者金融やカードローンを使うことへの抵抗感を聞いたところ、「強く抵抗を感じる」「やや抵抗を感じる」を合わせると87%にのぼりました。

抵抗を感じながらも、給料日前の資金不足という現実に直面したとき、選択肢として検討せざるを得ない状況があります。

仕組みを正しく理解した上で使えば、給料日までのお金のやりくりを乗り越えられます。

カードローンの審査で見ている内容

カードローンの審査では主に、安定した収入があるかどうかと過去に返済トラブルがないかどうかが確認されます。

勤続年数や職種よりも、毎月定期的な収入があることの方が重要視されるため、アルバイトやパートでも収入が安定していれば審査に通ることが可能です。

アコムの場合は新規貸付率が39.3%となっており、申込をした人のうちの4割ほどが審査に通過していることになります。

※ 出典:2025年3月期アコム決算データブック

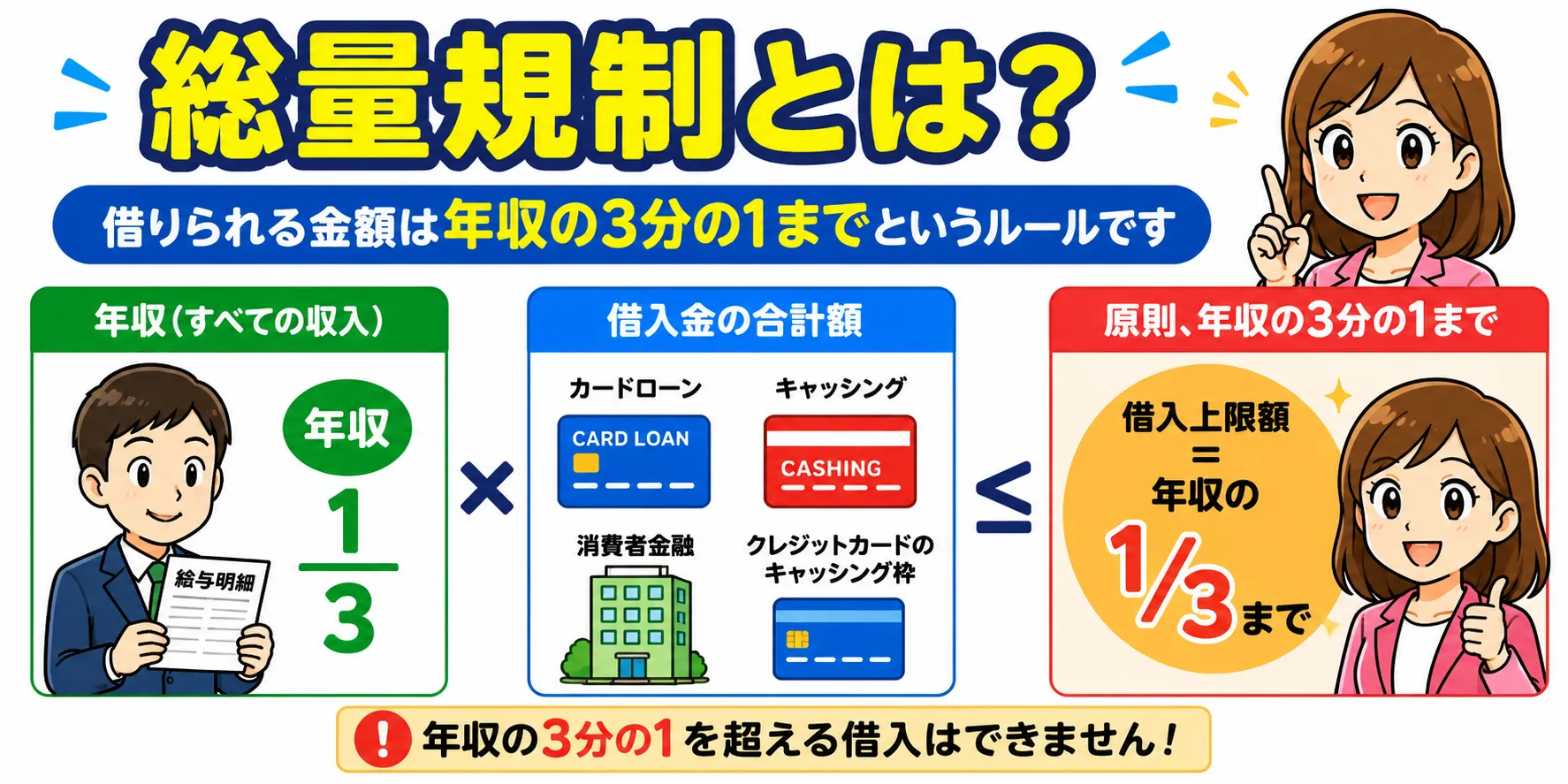

ただし、他社からの借入が年収の3分の1を超えている場合は総量規制によって審査が通らないため、現在の借入合計額は事前に把握しておいてください。

カードローンの在籍確認の電話は行われないことが多い

利用者のうち、アイフルは99.1%、プロミスは98.0%が電話連絡なしで審査が完了したと公表しています。

現在のカードローンは電話連絡を実施しないことが多いです。

SMBCモビットは電話連絡がなかった割合は公表していませんが、同じように原則電話連絡なしであり、アコムに関しては電話による勤務先への在籍確認一切なしです。

ただし「原則」という表現が付いているカードローンの場合は、審査の内容によっては電話確認が必要と判断されることがあります。

その場合でも事前に本人へ連絡がくる仕組みになっているため、突然職場に電話がかかってくることはまずありません。

家族に知られずに借りるにはカードレス契約が良い

Web完結のカードレス契約を選べば、自宅への郵送物は原則ありません。

利用明細や契約書類もアプリやWebで確認でき、物理的な書類が届かないため、同居家族に見られる心配はほとんどないと考えて問題ありません。

ただ、返済口座の引き落とし明細が通帳に記録される点には注意が必要です。

通帳でバレることを防ぐためには、以下のような対策をしておけば問題ありません。

- 返済は口座振替にしない:インターネット返済や提携ATMでの返済を利用する

- 口座振替にする場合でもネット銀行を使う:紙の通帳がなければみられるリスクを減らせる

- 借入先の口座は見られないようにする:振込で借りるときには記録が残るため、入出金が見られない口座を使いたい

通帳を家族と共有していると、振込や引き落としの名目(会社名)が記録されることにより、カードローン利用がバレる原因になります。

口座引き落としではなくインターネット返済やATMを使う方法を選べば、通帳への記載を避けることも可能です。

給料日払いの設定は存在しないカードローン返済の仕組み

カードローンは給料日に返すという返済方法ではなく、返済期日は借入日と関係なく、契約時に設定した日付は返済期日です。

給料日に一括返済するという使い方を想定している方は多いですが、消費者金融のカードローンは基本的に毎月の返済日(約定返済日)が設定される仕組みとなっています。

この仕組みを知らないまま「給料日に返さなければ」と思い込んでいると、実際の返済期日よりずっと早く焦って動いてしまったり、逆に返せないから借りるのをやめたと判断してしまうことにもつながります。

返済の仕組みを正確に把握しておけば、より安心して利用できることでしょう。

初回返済日は借入をした日と毎月の返済期日によって変わる

返済期日と借入日によって、初回返済日は同じ月~翌々月の返済期日まで変動します。

例えばプロミスの場合は、返済期日は5日・15日・25日・末日の4つから選択できますが、初回の返済期日だけは、借入日と選んだ返済期日の組み合わせによって以下のように変わります。

| 返済期日 | 借入日 | 初回返済期日 |

|---|---|---|

| 毎月5日 | 1日~19日 | 借入日の翌月の返済期日 |

| 20日~末日 | 借入日の翌々月の返済期日 | |

| 毎月15日 | 1日~末日 | 借入日の翌月の返済期日 |

| 毎月25日 | 1日~9日 | 借入日の同月の返済期日 |

| 10日~末日 | 借入日の翌月の返済期日 | |

| 毎月末日 | 1日~14日 | 借入日の同月の返済期日 |

| 15日~末日 | 借入日の翌月の返済期日 |

たとえば毎月25日が給料日で返済期日を月末とした場合は、1日~14日に借りるとその月の給料日後の月末が返済期日です。

15日~末日までに借りると、翌月の給料日後の末日が返済期日です。

返済期日を給料日後に設定していれば困ることはありませんが、給料日前にしてしまうとちょうどお金がないタイミングで返済をすることになってしまうため、返済期日設定は確実に行っておきましょう。

分割返済だけでなく給料日後に一括返済もできる

給料日後に残高と利息を全額返してしまう一括返済も可能です。

短期間だけ借りたい場合は、給料が入ったタイミングで全額繰り上げ返済するのが最もシンプルです。

大手カードローンでは繰り上げ返済手数料もかからないため、余計な費用なく完済できるようになっています。

一括で返済市内場合でも、最低返済額の約定返済を行うのが通常の返済方法となるため問題ありません。

返済金額は借入残高によって異なり、5万円や10万円を借りるだけなら毎月の返済金額は2,000円や4,000円です。

| 借入残高 | 毎月の最低返済額 |

|---|---|

| 1万円 | 1,000円 |

| 5万円 | 2,000円 |

| 10万円 | 4,000円 |

| 20万円 | 8,000円 |

| 30万円・40万円 | 11,000円 |

| 50万円 | 13,000円 |

無理のない返済金額に設定されているので、計画的に返済を進めるようにしてください。

返済に遅れてしまいそうなときにやるべきこと

もし返済期日が近づいていて支払いが難しいと気づいた場合は、会員サービスやスマホアプリから返済日の延長手続きを行ってください。

1週間や10日程度であれば返済日が延長できるようになっているカードローンが多く、延長しておけば返済の連絡を避けられるようになります。

ただし、返済期日を1日でも過ぎると、その翌日から遅延損害金が発生します。

消費者金融の場合は遅延損害金は年率20.0%が上限で、通常の金利より高く設定されています。

さらに延滞が2~3か月続くと信用情報機関に「異動情報」として登録され、いわゆる「ブラック」の状態になってしまいます。

一度ブラックになってしまうと解消してから5年間ほどはその情報が残ってしまうので、無理な借入はせず、給料日に合わせた程度な利用に留めておきましょう。

本記事内のアンケートデータは、以下の調査にもとづいています。

・調査名:給料日前のお金の不安と借入に関するアンケート

・調査日:2026年3月

・調査対象:カードローン・消費者金融に興味がある方、または利用経験がある方

・調査方法:インターネットによるアンケート

・有効回答数:100名(男性56名・女性44名)/20代4名・30代26名・40代31名・50代31名・60代以上8名

集計結果・回答一覧を見る

性別

| 回答 | 件数 | 割合 |

|---|---|---|

| 男性 | 56 | 56.0% |

| 女性 | 44 | 44.0% |

年齢

| 回答 | 件数 | 割合 |

|---|---|---|

| 20代 | 4 | 4.0% |

| 30代 | 26 | 26.0% |

| 40代 | 31 | 31.0% |

| 50代 | 31 | 31.0% |

| 60代以上 | 8 | 8.0% |

給料日前にお金が足りなくなった場合、まず何をしますか?

| 回答 | 件数 | 割合 |

|---|---|---|

| 支出を削って乗り切る | 69 | 69.0% |

| クレジットカードで支払いを先送りにする | 18 | 18.0% |

| 家族や友人に借りる | 11 | 11.0% |

| カードローンや消費者金融を使う | 2 | 2.0% |

少額(1万~5万円程度)を短期間だけ借りる場合に、最も気になることは何ですか?

| 回答 | 件数 | 割合 |

|---|---|---|

| 金利や手数料がいくらかかるか | 57 | 57.0% |

| 審査に通るかどうか | 16 | 16.0% |

| 返済の手続きが面倒でないか | 11 | 11.0% |

| 職場や家族に知られないか | 8 | 8.0% |

| 特に気にならない | 8 | 8.0% |

消費者金融やカードローンを使うことへの抵抗感はありますか?

| 回答 | 件数 | 割合 |

|---|---|---|

| 強く抵抗を感じる | 52 | 52.0% |

| やや抵抗を感じる | 35 | 35.0% |

| 少額なら抵抗は感じない | 8 | 8.0% |

| あまり感じない | 4 | 4.0% |

| まったく感じない | 1 | 1.0% |

給料日前にお金が足りなくなったとき、困ったこと・不安に思ったことを教えてください。(抜粋)

- 確実に返済できる範囲で借りたい。

- 食べるものが買えない

- これが毎回続く事を考えると不安になり逃げたくなる。

- お祝いごとなどあると、急に現金が必要になること。

- 外食が続きお金が足りなくなりそうだったこと

- 家賃が払えなくなったらどうしようか思った

- こんなことになるのが今月だけじゃなかったらどうしよう、と将来が不安になりました。

- 不安に思ったことは給料日が来てもすぐに使ってしまうのではないかと言うこと。

- 急な病気や事故を始め、突然お金が必要となるイベントが発生しないかどうか不安。

- 冠婚葬祭などで出費が多いと、人付き合いができなくなるのではと不安になります。

- お金を借りた方が良いのか、家族や知人から借りた方が良いのか選択に困ります。

- 明日のご飯どうしようと不安になった

- 足りなくなったことはないけど、借りるとしたらデメリットが多そうで不安

- 十分な食材を用意できないことに困ったことはある。

- 食事をどうするか

- どうしても借りられなかったらどうしようと不安になる

- 急な出費があって足りなくなった時があり、家族に借りた。

- 借りることには不安があるので節約しますが、それで解決できない場合にどうするか不安になります。

- 毎月こんな状態が続くのか

- 食べていけるかどうか、家族が貸してくれるかどうか不安になりました。

- 絶対に消費者金融から借りたくはないから家族から借りるが、収入のことや仕事のことに口を出されたらいやだなと不安に思った。またお金の使い方が荒いと思われたりしていないかも不安だった。

- もっと残業をしておけばよかったのではないかという後悔、来月も同じような金欠になるのではという不安

- 食料品が足りるか心配

- 残り何日間をどうやって乗り切るかで多少の不安がある

- 給料日前に切り詰めても足りない時は単発バイトをしたり、足りるかなと不安で仕方なかったです。

- ご飯食べられるかなと不安に思ったことがあります。

- 給料日前にお葬式が2回あり、生活費から香典を出したため、お金が足りなくなり、数日間米だけの食事でした。

- すぐに消費者金融から借りられるのか不安があります。

- 自分はこれから先生活していけるのかどうか不安になった。

- 冷蔵庫の中身もすっからかん状態だったので、そもそも生きていけるのか不安になったことがあります。

- 電気代などの支払いが出来なくなる恐れが出たこと

- 今は親が生きていて、近くに住んでいるから借りることができるが、今後亡くなったらどうしようか不安になる

- その時を乗り越えられたとしても、また同じことを繰り返してしまうのではないかと不安になる。

- この先、生活していけるのか仕事を何が何でも続けないといけない強迫観念

- このまま毎月足りなくなるんじゃないのか

- 給料日までのお米がもつかどうか(仕事の仲間にお金がないことを悟られないため、お昼ごはん用のお米の残量確認)。どうしてもの時は、クレジットカードで支払いを先送り。

- このままうまくやりくりできるかどうか不安になりました。

- なるべく家族や友人に貸してほしいと依頼しますが、それでも厳しい場合はカードローンに申し込むしかないと思います。なるべく少額だけ借りて給料日にすぐに返済し、あまり頻繁には利用したくないというのが本音です。

- 欲しいものがタイミングよく出てきた時に買えない事

- 今回は乗り切れても、また来月同じように困るのではないかという不安がありました。給料日が来ても前月の返済や支払ですぐお金が無くなり、不安が消えることはありません。

- 急なランチや飲みに誘われたとき、割り勘など現金払いになりそうな相手だと、断り方に悩む。

給料日前のカードローン利用でよくある質問

Q1. 給料日まで1万円だけ借りることはできますか?

Q2. 給料日一括返済はできますか?返済日はいつになりますか?

Q3. 今日中にお金を受け取れますか?審査にはどれくらいかかりますか?

Q4. 給料日まで借りたいのですが職場や家族にバレますか?

Q5. 初めてでも借りられますか?

- 実質年率 2.5%~18.0%

- 限度額 1~800万円

- 審査時間 最短3分

- 融資時間 最短3分

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短14分

- 融資時間 最短14分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短15分

- 融資時間 最短15分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |