後払いを払えない状態のまま放置すると督促が始まり、段階を追って法的措置に発展することがあります。

放置したままで解決することはなく、放置する期間が延びれば延びるほどに問題も大きくなってしまいます。

後払いを支払うためにカードローンの利用を考える場合もありますが、後払いが払えない状況でカードローンで借りられるかは、使っている後払いサービスが信用情報機関に加盟しているかで大きく変わります。

NP後払いのように信用情報機関に加盟していないサービスでの延滞なら審査への影響は原則ありませんが、Paidyの分割払いのように加盟しているサービスの場合は延滞が審査に直接響きます。

また、信用情報機関に加盟している後払いを長期延滞すると信用情報に傷を付けることにもなるので、なるべく早めに解消するようにしてください。

- 後払いを払えないまま放置するとどうなるか

- 信用情報機関に加盟していない後払いサービスの延滞は、カードローン審査に影響しない

- 加盟しているサービス(Paidyの分割払いなど)の延滞は審査に響く

- 延滞中でも審査に通りやすい・通りにくい条件の違い

- カードローンで後払いを返済する具体的な手順

後払いが払えないままだと起こる可能性があること

後払いが払えないままだと、そのサービスが利用できなくなるだけでは済まされません。

督促が始まってからの進行は早く、2~3か月で弁護士が介入する段階まで達することもあるため、放置することは絶対に避けなければなりません。

支払期日を過ぎたまま放置していると差し押さえになることがある?

最終的には裁判所を通じた法的措置に発展し、給与や預貯金の差し押さえまで進むことがあります。

支払期日を過ぎると督促が始まり、放置するほど段階が上がっていきます。

差し押さえの段階になると、裁判所から勤務先にも通知が届くため、支払いが滞っていることが職場に知られることになります。

また、時効は商取引では原則5年ですが、督促や裁判が行われている間は進行が止まるため、放置して時効を待つことは事実上できません。

後払いサービスの利用停止と強制解約が起こる

延滞が始まった時点で、そのサービスの新規利用は即座に停止されます。

さらに延滞が長期化すると、強制解約となり同サービスの利用が二度と使えなくなります。

また、後払いサービス事業者の多くは「通販信用情報サービス」と呼ばれる独自のデータベースに延滞情報を記録しており、NP後払いやGMO後払いなど加盟サービス間で情報が共有されています。

信用情報機関への登録がないサービスでも、この業界内データベースに載ることで他の後払いサービスの審査にも影響します。

少し遅れるだけなら大丈夫とは言い切れない

「数日の遅れなら問題ない」「督促が来てから払えばいい」と思っている人は少なくないですが、NP後払いを例に挙げると、支払期限を過ぎて2週間程度で1回目の延滞事務手数料が加算されます。

| 加算タイミング | 手数料 | 累計 |

|---|---|---|

| 支払期限から約2週間後(1回目) | 297円 | 297円 |

| さらに一定期間経過後(2回目) | 297円 | 594円 |

| さらに一定期間経過後(3回目・上限) | 297円 | 891円 |

金額だけでなく、支払いを先延ばしにするほど督促の段階が進んでいくため、早く動くほど状況は簡単に解決できます。

また督促を無視していれば時効で消えるのではないかと考える人もいますが、後払いサービス会社はシステムで自動督促を管理しており、督促が発信されている間は時効が成立しません。

使っている後払いサービスによって信用情報機関への登録有無が変わる

日本の信用情報機関はCIC・JICC・全国銀行個人信用情報センター(KSC)の3つです。

後払いサービスがこれらに加盟していなければ、いくら延滞していても信用情報には何も記録されません。

つまり、後払いサービスの延滞が信用情報に記録されるかどうかは、使っているサービスが信用情報機関に加盟しているかどうかで決まります。

加盟しているサービスで延滞が起きると、その情報が信用情報機関に登録されます。

後払い決済とカードローンの利用・審査に関心のある100人を対象に当サイトが独自に実施したアンケートでは、後払いを延滞した場合のリスクとして「信用情報に傷がついてローンを組みにくくなる」を選んだ人が54%で最多でした。

一方、「督促や法的措置に発展する可能性がある」は34%にとどまり、延滞の先に待つ法的リスクよりも信用情報への影響を意識している人が圧倒的に多い実態が浮かびます。

ただし実際には、延滞が審査に影響するかどうかは使っているサービスによって大きく異なります。

信用情報機関に加盟していない後払いサービスの延滞なら信用情報に影響しない?

NP後払いやGMO後払いのように、信用情報機関に加盟していない後払いサービスなら、延滞してもCICやJICCの信用情報には何の影響も与えません。

これらのサービスで延滞が発生していても、信用情報機関のデータベースにその情報は登録されないため、延滞中であっても完済していない状態であっても、信用情報上は白紙のままです。

ただし信用情報に記録されないというのは、延滞自体が消えるわけではありません。

後払いサービス事業者の多くが加盟する「通販信用情報サービス」には記録が残り、NP後払いやGMO後払いなど加盟サービス間で情報が共有されています。

信用情報機関には載らなくても、他の後払いサービスの利用審査には影響します。

信用情報機関に加盟しているサービス(Paidyなど)での延滞は信用情報に影響する?

Paidy(ペイディ)はCICおよびJICCに加盟していますが、信用情報機関への登録が発生するのは主に分割払い(3回・6回・12回払い)やPaidyプラスを利用した場合です。

Paidyの翌月一括払いについては、CICへの与信審査が行われず、利用情報も原則として登録されません。

一方、分割払いを選んだ場合は割賦販売法に基づく信用情報機関への登録対象となり、延滞が発生すれば信用情報に記録されます。

メルペイスマート払いも同様で、一括払いであれば信用情報機関への登録・参照はありませんが、定額払い(分割払い相当)を選択した場合はCICへの登録対象になります。

また、メルペイの支払いトラブルの場合はメルカリが使えなくなる可能性があるなど、デメリットが大きくなります。

※ 参考:支払いを延滞した際のデメリット

主な後払いサービスの信用情報機関への加盟状況

主な後払いサービスが信用情報機関に加盟しているかどうかを以下にまとめました。

自分が使っているサービスがどちらに該当するかを確認してください。

| 後払いサービス | 信用情報機関への加盟 | 延滞が信用情報に記録されるか |

|---|---|---|

| NP後払い | なし | 記録されない |

| GMO後払い | なし | 記録されない |

| atone(アトネ) | なし | 記録されない※ |

| バンドルカード(ポチっとチャージ) | なし | 記録されない |

| Paidy 翌月一括払い | 原則対象外 | 原則記録されない |

| Paidy 分割払い・Paidyプラス | CIC・JICC | 記録される |

| メルペイスマート払い(翌月一括) | 原則対象外 | 原則記録されない |

| メルペイスマート払い(定額払い) | CIC | 記録される |

なお、PayPayクレジットはクレジットカード(PayPayカード)の後払い機能にあたるため、上表の後払いサービスとは性格が異なります。

クレジットカードとしてCICに登録されることになり、延滞した場合は信用情報に記録されます。

延滞中でもカードローンで借りることはできる?

NP後払いやGMO後払いのように信用情報機関に加盟していない後払いサービスの延滞であれば、信用情報には何も記録されないため、延滞中でもカードローンで借りることはできます。

一方、Paidyの分割払いやメルペイの定額払いのように信用情報機関に加盟しているサービスで延滞している場合は、信用情報に記録が残るため、審査に響いてきます。

また、信用情報機関に加盟している後払いサービスで、現在も延滞中か、それとも完済済みかの状態による違いも、審査結果が分ける要因となります。

100人を対象に当サイトが独自に実施したアンケートでは、後払いの延滞がカードローンの審査に影響するかどうかを聞いたところ、「延滞すれば必ず影響すると思う」と答えた人が57%にのぼりました。

「サービスによっては影響する」まで含めると94%が何らかの影響があると認識しており、「影響なし」と判断できる事実はほとんど知られていません。

NP後払いやGMO後払いのように信用情報機関に加盟していないサービスでの延滞は、審査データベースに一切登録されません。

延滞中でも審査に通る条件と通らない条件の違い

信用情報機関に加盟していないサービス(NP後払い等)での延滞であれば、以下の条件を満たしているほど審査は通りやすくなります。

- 安定した収入がある:アルバイト・パートでも毎月継続していればOK

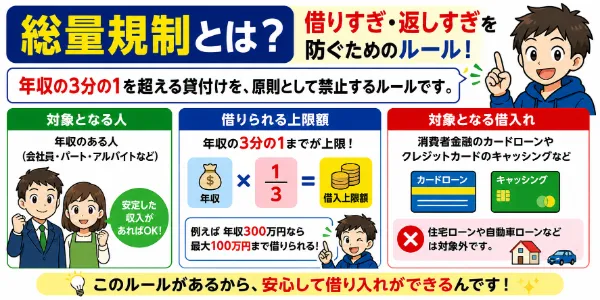

- 借入総額が総量規制の範囲内:現在の借入総額が年収の3分の1以内に収まっている

- 申込履歴が少ない:過去6か月以内に複数社への申込履歴がない

- 信用情報がクリーンな状態:延滞・債務整理などの異動情報が登録されていない

一方、以下に当てはまる場合は審査が通りにくくなります。

- 信用情報加盟サービスで現在延滞中:審査への影響が直接出る

- 他社借入が年収の3分の1近い:総量規制の上限に近く、新規借り入れが難しい

- 短期間に複数社へ申し込んでいる:いわゆる「申込ブラック」の状態

- 収入が不安定または無収入:返済能力の証明ができない

これらに複数当てはまる状況では、まず改善できる条件を整えてから申し込むほうが、審査通過の可能性は上がります。

信用情報に記録される場合でも延滞中と延滞解消済みでは審査への影響が大きく異なる

Paidyの分割払いやメルペイの定額払いのように、信用情報機関に加盟しているサービスで現在も延滞が続いている場合は、審査通過はほぼ不可能です。

アコム・プロミス・アイフルなど大手消費者金融の多くは、現在延滞中の場合は原則として新規契約はできません。

一方、過去に延滞があったものの、現在は完済して解消されている場合は別の話です。

短期間の延滞の記録はCICでは直近2年間は記録されていますが、長期延滞にあたる「異動情報」でなければ、延滞歴があっても支払い済みであれば、審査に通る可能性は残ります。

まだ延滞が続いている状態では、カードローン申込前に延滞を解消しないと審査通過は難しくなってしまいます。

信用情報機関に加盟していない後払いサービスでは関係ありません。

どうしてもカードローン審査に通りたいと思ったときにやってはいけないこと

カードローンの申込でやってはいけないことは、どうしても借りたいからと焦って何社も申込をする、虚偽内容で申込をすること、必要以上の金額で申込をすることです。

カードローンの審査は信用情報を軸に判断されますが、申込の仕方を間違えると信用情報とは関係ないところで自分から審査を不利にしてしまうことがあります。

焦っているときに陥りやすい失敗は決まっていて、かつどれも知っていれば避けられたものばかりです。

複数カードローンへの同時申込がダメな理由は?

たとえば3社の審査に同時に通り、それぞれから借入ができてしまった場合は、総借入額が一気に膨らみ、各社の返済が立ち行かなくなる可能性があります。

また、同時に借りると年収の3分の1までに借入を制限する総量規制を超えてしまう可能性もあり、各社ともそのリスクを避けるために多重申込は審査に落とすことがほとんどです。

カードローンへの申込は、その事実が信用情報機関に6か月間記録されます。

各社は審査の際に信用情報を照会し、申込履歴の確認も行っています。

どうしても借りたいからと複数のカードローンに申込を行うと、かえって借りにくい状態を作ってしまうのです。

収入を実際より高く申告するのはバレる?

カードローン会社は膨大なデータをもとにして審査を行っているため、申込内容の嘘はバレます。

申込情報と信用情報から年収の妥当性を判断しており、疑わしい場合は収入証明書類の提出を求めることで、嘘の内容では審査に通さないようにしています。

通常は、カードローンは50万円以下や、他社との借入合計額が100万円以下なら、収入証明書類の提出は原則不要です。

正しく申込をすれば、余計な提出書類なく審査に通ることができます。

希望額を大きくするのがよくない理由は何?

必要以上に高い金額で申し込むと、返済能力に対して借入額が過大と判断され、審査のハードルが上がってしまいます。

後払いの未払い分を補填するのが目的であれば、希望借入額はその金額に合わせて申告してください。

カードローンの審査は「いくら借りたいか」ではなく「いくらなら安全に返せるか」を見ているため、金額を抑えて申し込むほうが審査は通りやすくなります。

カードローンは限度額が1万円から、借入額は1,000円単位で利用できるので、必要な分だけの最低限の金額で申し込むようにしてください。

カードローンなら期日が迫った後払いをすぐに払える

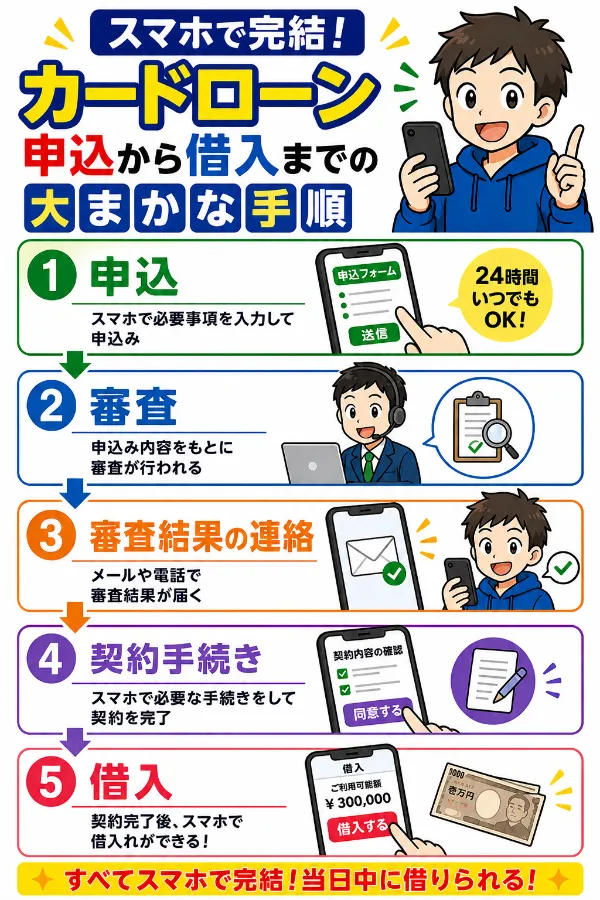

大手消費者金融であれば、申込から融資実行まで最短即日で対応しており、申込をしたその日のうちに借りることができます。

クレジットカードのようにカードの到着を待つ必要がないため、契約後すぐにお金を借りて、そのまま後払いの支払いに充てられます。

ただし、借りた後には返済があります。

返済で困ることになると信用情報に傷がつけてしまうので、必要以上の金額は借りないようにしましょう。

申込から借入まではスマホだけで完結できる

アコム・プロミス・アイフルなど大手消費者金融のカードローンは、スマートフォンからオンラインで申し込めます。

中でも早いのがプロミスで、平日も土日も申込から最短3分で借りられます。

銀行振込やコンビニなどの提携ATMで借りられ、すぐに後払いの支払いを行うことができます。

審査での勤務先への電話連絡も原則不要で、カードレス契約なら自宅宛の郵送物も原則ありません。

後払いの支払いを行った後に確認すべきこと

後払いの支払いを済ませたら、サービスのマイページや取引履歴で完済が反映されているかを確認してください。

コンビニ払いや銀行振込の場合は、入金から反映まで数日かかることがあります。

督促が届いていた場合も、完済後に督促が止まるまで若干のタイムラグがあるため、反映前に焦って問い合わせる必要はありません。

ただ、延滞が長期間続いていた場合は、支払いをしたことを電話で伝えたほうが今後の処理がスムーズに進む可能性があります。

カードローンの返済は借りた日から計画しておく

後払いの延滞を解消するために借りたお金であっても、カードローンの返済を滞らせてしまうと今度は信用情報に傷がつきます。

後払いの問題が片付いた後こそ、返済管理を丁寧に行う必要があるのです。

カードローンの返済日と毎月の返済額は会員ページやスマホアプリで確認できるため、忘れないように必ず確認してください。

また、限度額があるからといって、余計な借入は重ねないようにしましょう。

返済に困らないように、必要最小限の借入に留めておくことが重要です。

本記事内のアンケートデータは、以下の調査にもとづいています。

・調査名:後払い決済とカードローンの利用・審査に関するアンケート

・調査日:2026年3月

・調査対象:後払い決済サービスまたはカードローンの利用者・利用に関心のある方

・調査方法:インターネットによるアンケート

・有効回答数:100名(男性67名・女性33名)/20代2名・30代27名・40代27名・50代32名・60代以上12名

集計結果・回答一覧を見る

性別

| 回答 | 件数 | 割合 |

|---|---|---|

| 男性 | 67 | 67.0% |

| 女性 | 33 | 33.0% |

年齢

| 回答 | 件数 | 割合 |

|---|---|---|

| 20代 | 2 | 2.0% |

| 30代 | 27 | 27.0% |

| 40代 | 27 | 27.0% |

| 50代 | 32 | 32.0% |

| 60代以上 | 12 | 12.0% |

後払い決済の支払いが難しくなったとき、延滞するとどんな問題が起きると思いますか?

| 回答 | 件数 | 割合 |

|---|---|---|

| 信用情報に傷がついてローンを組みにくくなる | 54 | 54.0% |

| 督促や法的措置に発展する可能性がある | 34 | 34.0% |

| 後払いサービスが使えなくなる | 11 | 11.0% |

| 特に大きな問題はないと思う | 1 | 1.0% |

後払い決済の支払いが一時的に難しくなった場合、どう対処しようと思いますか?(または、実際にどう対処しましたか?)

| 回答 | 件数 | 割合 |

|---|---|---|

| 家族や知人に一時的に借りる | 52 | 52.0% |

| そのような状況になったことがない・想定していない | 28 | 28.0% |

| サービス側に支払い延期を相談する | 9 | 9.0% |

| カードローンや消費者金融で立て替えて払う | 7 | 7.0% |

| 支払えるようになるまで放置する | 4 | 4.0% |

後払いサービスの延滞が、カードローンの審査に影響すると思いますか?

| 回答 | 件数 | 割合 |

|---|---|---|

| 延滞すれば必ず影響すると思う | 57 | 57.0% |

| 後払いサービスによっては影響すると思う | 37 | 37.0% |

| 考えたことがない | 6 | 6.0% |

後払い決済やカードローンの利用・審査について、不安に感じること・疑問に思っていることがあれば教えてください。(抜粋)

- 延滞が発生した場合は信用情報にどのくらいの傷がつくのかが気になります。

- 審査に影響した場合、どのくらいの期間影響するのか知りたい

- 後払い決済で支払いが難しくなった時、どのくらいの期間までに支払えばそれほど信用情報に影響がないのかが知りたいです。

- 後払い決済の信用情報がカードローン系の業者と繋がりがあるのかよくわかりません。

- 後払いサービスの延滞によってカードローンの審査に影響があるケースというのにどういったものがあるのかということ。

- カードローンの審査と後払い決済の未払いの関係について、疑問に思っている。

- 不可抗力による後払い決済の遅延がカードローン審査にも影響するかどうか疑問

- 一回でも後払いを遅延すると、他の業者にブラックリストが廻るって言うのは本当なのか疑問です。

- 延滞となってしまった場合、どのように対応するのが良いのかわからない

- 延滞したときの利用の不可や、ペナルティについて知りたい

- 支払い延期が受理されるのはどういったケースか。

- 他からの借り入れが既にある場合に審査が通るのか不安なことが多い

- 信用情報に傷がつくのが怖い。

- 信用情報に傷がつくと回復するまで時間がかかるので、支払いの延滞は避けたいです。

- 信用に傷がつきそうなので、後払い決済などのサービスは今のところ一切使用していません。

- 後払い決済の仕組みをよく知らないので、漠然とした不安がある。

- 後払いはあくまでも支払いを先延ばしにできるものであり、支払いの義務は何ら変わらず存在し続けると思います。しかし、カードローンとの関連性が明確ではないことが多く、もっと分かりやすく仕組みや関連性を知りたいです。

- 後払いとカード払いとの違いがいまいち良く分かりません。

- 後払い決済を行う際に、トラブルがあれば事例と対応を教えて欲しい。

- 返済を遅らすと金利が高く請求されるのではと疑問に思います。

- どういった情報が審査にマイナスとなるのか知りたい。例えばクレジットカードの支払い遅延等だけでなく、奨学金の返済を滞らせている場合はどうなるのか等。

- 結局は支払いの先延ばしなので、そのサービスそのものを使うことでローン会社から少し懐疑的に思われるのではないかと不安です。

- 入金を忘れてその後の信用に影響が出るのが心配。

- 支払いをうっかり忘れてしまいそうで怖いです。

- 自分だけでなく、家族にも迷惑がかかりそうで不安です

- 多重債務の発生が不安です

- 後払い決済は、その時にお金が足りなかったらと思うと不安でなかなか使う気になれない。

- 後払い決済は実際どのようなメリットを感じて利用している人がいるのか疑問です。

- 金利の計算が分かりにくく、実際に利用した場合、どれくらいの利息を払うことになるのか不安。

- あまりにも気軽にできるものは危険だと思う

- 定年退職後審査の通りやすさ

- 既存の消費者金融やカードローンでもトラブルが多いのに、後払い決済のような新しいサービスが増えることに不安を感じる

- 後払いといえば利用しやすい感じがするが、あくまで借金なので、利用時はしっかり気をつけないといけないと思う。

後払いが払えないときによくある質問

Q1. 後払いを延滞中でもカードローンの審査に通りますか?

Q2. 後払いの延滞は信用情報に何年残りますか?

Q3. 後払いが払えないときはまず何をすればいいですか?

Q4. カードローンの審査中に後払いの督促が来たらどうなりますか?

Q5. 後払いをカードローンで返済すると、また後払いを使えるようになりますか?

- 実質年率 2.5%~18.0%

- 限度額 1~800万円

- 審査時間 最短3分

- 融資時間 最短3分

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短14分

- 融資時間 最短14分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短15分

- 融資時間 最短15分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |