プロミスは申込後であっても、契約が完了する前であればキャンセルできます。

申し込んだあとに気持ちが変わることは珍しくなく、必要なくなるということも実際に起こります。

「申込を進めてしまったけれど、やはりやめたい」と思ったとき、まず気になるのは「今からでも止められるのか」という点と、「キャンセルしたら何か不都合が起きないか」という不安でしょう。

申込をしてしまった以上は、契約までしなければならないとイメージする人もいますが、決してそのようなことはありません。

ただし、キャンセルの手続きは、申込のどの段階にいるかによって対応方法が「解約」に変わることになります。

自分の状況を正確につかんでから動くと、手間が省けます。

- 申込後~契約前であればキャンセル可能でもちろん無料

- キャンセルはプロミスコール(0120-24-0365)への電話が基本

- 審査で信用情報に照会履歴は残るが、キャンセル自体で「傷」はつかない

- 照会履歴はCICで6か月で消去され、。事故情報とは別物

- 「キャンセル」は契約前、「解約」は契約後の手続き

- キャンセル後も一定期間をおけば再申込できる

- プロミスをキャンセルした後でも他社で借りることは可能

申込後にキャンセルする場合は手続きの段階によって対応が変わる

プロミスの申込からお金を借りるまでには、「申込」→「審査」→「契約手続き」→「借入」という流れがあります。

この中で「キャンセル」が通用するのは、契約手続きが完了する前までです。

契約が済んでカードが発行された後は、キャンセルではなく「解約」という扱いになります。

同じ「やめたい」という状況でも、自分がどの段階にいるかによって取るべき行動が変わるため、まずは手続きがどこまで進んでいるかを確認してください。

カードの申込経験者・検討経験者100人に行ったアンケートでは、「キャンセルを考えたことはない」と答えた人が70%を占めた一方で、「キャンセルできることを知らなかった」と答えた人が19%にのぼりました。

申込後にキャンセルができること自体、知られていないのが実情です。

また、「キャンセルしたかったが、そのまま契約した」という人も6%おり、やめたかったのに動けなかった経験を持つ人が一定数います。

自分が「申込後」「審査中」「契約手続き中」のどれかを確認する方法

申込直後であれば、プロミスから確認メールや審査通過の通知が届いていないはずです。

審査中の場合は、審査結果をメールまたはSMSで待っている状態になります。

審査通過後は、Web契約の場合は契約内容の確認と電子サインを求められ、来店・自動契約機の場合はその場で手続きを行います。

契約完了の通知を受け取っていなければ、まだキャンセルが間に合う段階です。

| 段階 | キャンセルの可否 | 対応方法 |

|---|---|---|

| 申込直後 | 可 | プロミスコールに電話 |

| 審査中 | 可 | プロミスコールに電話して審査を止める |

| 審査通過後・契約手続き前 | 可 | プロミスコールに電話 |

| 契約完了・カード発行後 | 不可(解約が必要) | 解約手続きが別途必要 |

契約が完了してしまった後はキャンセルではなく「解約」になる

カードの発行や振込キャッシングの設定が完了している場合は、その時点で契約は成立しています。

この状態になると「申込のキャンセル」という手続きは存在せず、解約という別の手続きが必要になります。

ただし、お金を一度も借りていなければ利息や手数料は発生しないため、借入前であれば解約しても金銭的なデメリットはありません。

プロミスへのキャンセル連絡は具体的にどう伝えればいい?

プロミスのキャンセルの手順はシンプルで、プロミスコールに電話して「申込をキャンセルしたい」と伝えるだけです。

キャンセルしたいとわかっていても、「何と言えばいいかわからない」「電話するのが気まずい」と感じて後回しにしてしまう人がいます。

しかし時間をおくほど審査が進み、場合によっては在籍確認の電話が勤務先に入るリスクもあります。

キャンセルを決めたら、その日のうちに連絡するのが一番です。

難しい説明は不要で、オペレーターが手続きを案内してくれます。

電話でのキャンセル手順と連絡先

キャンセルの連絡は、プロミスコールへの電話一本で完了します。通話料は無料で、本人確認に答えるだけで手続きが進みます。

プロミスコール:0120-24-0365(フリーダイヤル・通話料無料)

オペレーター対応時間:平日9:00~18:00

女性オペレーターを希望する場合は、女性専用のレディースコール(0120-86-2634)に電話できます。

こちらも同じ時間帯で対応しており、時間外は自動音声のみとなるため、キャンセルの手続きは平日の18時までに連絡する必要があります。

フォームで問い合わせることもできますが、返答に時間がかかるため、キャンセルの連絡手段としては電話が最も早く確実です。

電話口で伝えるキャンセル申請の例

キャンセルを申し出る場合は、「カードローンの申込をしたのですが、事情が変わったのでキャンセルしてください」と伝えるだけで良いです。

オペレーターは日常的にこの手の連絡を受けているため、理由を詳しく説明する必要はありません。

もし理由を聞かれた場合は、「お金が必要なくなった」や「事情が変わった」と一言添えるだけです。

何も難しいことはありません。

WebやアプリだけでキャンセルをWeb完結できる?

現時点で、Web・アプリ上だけでキャンセルを完結させる機能はプロミスに用意されていません。

申込はWebでできても、プロミス公式サイトに記載があるように、キャンセルの意思表示は電話で行うのが唯一の方法です。

お申込内容のキャンセルをご希望の場合は、プロミスコール(0120-24-0365)までお電話ください。

インターネットで申込をした審査(新規契約、増額申込等)のキャンセル方法を知りたい|プロミス公式サイト

メールフォームでの問い合わせは可能ですが、返答に時間がかかるため、キャンセルの連絡手段としては使わない方がいいでしょう。

「プロミスの申込をキャンセルすると信用情報に残る」は本当か?

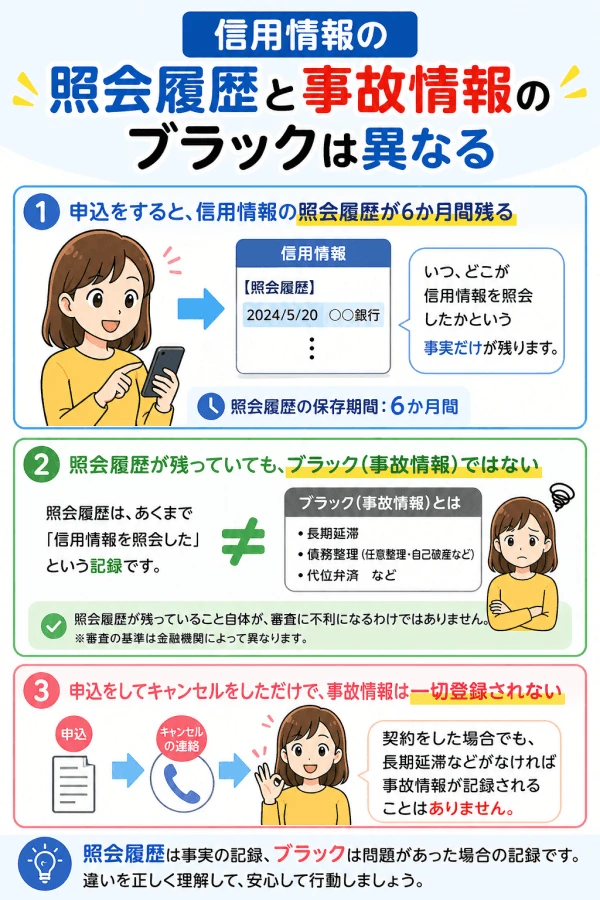

結論から言うと、キャンセル自体で信用情報に傷はつきません。

キャンセルにためらう理由として多いのが「信用情報に傷がつくのでは」という心配ですが、その点は心配いりません。

ただし、審査が始まった時点で「照会履歴」は残ります。

この二つを混同している人がとても多いため、きちんと整理しておきます。

信用情報には複数の種類があり、それぞれ意味と影響が異なります。

「キャンセルしたら審査に通らなくなる」と思っている人の多くは、照会履歴と事故情報を同じものとして捉えていることがほとんどです。

カードの申込経験者・検討経験者100人に行ったアンケートで「キャンセルする場合に信用情報への影響が気になるか」を聞いたところ、「とても気になる」「少し気になる」を合わせると64%が不安を感じていると回答しました。

気になる点や不安に感じる点でも「ブラックリストに載るのでは」「再度申し込む際に審査に通らなくなるのでは」といった声が多く、信用情報と事故情報を混同したまま不安を抱えている人が目立ちます。

申込時点で信用情報機関に照会履歴が残る仕組み

プロミスは申込を受けると、CICやJICCといった信用情報機関に照会をかけて、申込者の返済能力を審査します。

この照会自体の記録が「申込情報(照会履歴)」として信用情報機関に残ります。

CICの場合は、保有する信用情報のページにある通り、この照会履歴の保存期間は照会日から6か月間です。

キャンセルしようがしまいが、申込をした時点でこの記録は残ります。

ただしこれは単純な「申込の記録」であり、延滞や債務不履行といったネガティブな情報ではありません。

照会履歴と「事故情報」はまったく別ものである

信用情報でよく混同されるのが「照会履歴」と「事故情報(異動情報)」です。

事故情報とは、延滞・債務整理・破産などが発生したときに登録されるもので、これが登録されると他社の審査に大きく影響します。

いわゆる「ブラックリスト」に相当するのはこちらであり、申込のキャンセルでは事故情報は一切登録されません。

照会履歴は残りますが、これは「申込した事実」が記録されるだけで、審査への影響は軽微です。

短期間に複数社へ申込を繰り返すと信用情報にはマイナスに影響してしまいますが、プロミスだけのキャンセルで審査が大幅に不利になることはありません。

キャンセル後の再申込に影響が出るまでの目安

照会履歴はCICで6か月、JICCでも概ね6か月で抹消されます。

つまり、キャンセルから6か月が経過すれば、照会履歴も消えてリセットされた状態で再申込できます。

6か月以内の再申込であっても、キャンセルしたこと自体が直接の審査落ち理由になるわけではありませんが、短期間に複数社への申込履歴が重なっている状況は審査上好ましくありません。

再申込を考えているなら、少し間を置いてからのほうが無難です。

また、キャンセル後にプロミスの再申込をする場合は、以下の点に気を付けてください。

- 他社での新規借入を増やさない(総借入額が年収の3分の1を超えると総量規制に引っかかる)

- 他社での返済を延滞しない(延滞情報が登録されると審査に大きく影響する)

- 短期間に複数社へ同時申込しない(照会履歴が集中すると審査で懸念材料になる)

- 勤続年数や年収など、申込情報に変化があれば正確に記載する

上記内容をしっかりと確認しておけば、再申込で審査が余計に不利になることはないと言えます。

キャンセルは決して珍しいことではなく、状況が整ったタイミングで改めて申込すること自体に問題ありません。

申込をしてしまったからといって無理に契約はせず、必要なときに契約や再申込をしたほうが良いでしょう。

再申込する場合は希望額の返済負担も見直しておく

プロミスをキャンセルした後に再申込する場合は、「審査に通るか」だけでなく、希望する金額を無理なく返済できるかも改めて確認しておきましょう。

例えば、プロミスで30万円を借りた場合の毎月の最低返済額は11,000円、最低返済額のまま返済すると返済回数は36回となり、利息総額は約87,000円にのぼります。

また、借入額が35万円になると毎月の最低返済額は9,000円に下がりますが、返済期間が長くなるため、利息総額は約175,000円まで増える計算です。

そのため、「30万円程度なら返済できそう」と金額だけで判断するのではなく、毎月の返済額、返済期間、最終的な利息総額まで確認したうえで、再申込するかを決めることが重要です。

プロミスで30万円から50万円を借りた場合の毎月の返済額と利息では、借入金額ごとの最低返済額、返済回数、利息総額を詳しく確認できます。

キャンセルと解約の具体的な違いと解約手続きの方法

「キャンセルしたいのか、解約したいのかよくわからない」という状態で調べている人も多くいます。

どちらも「プロミスとの関係をなかったことにしたい」という目的は同じですが、手続きの前提となる状況がまったく異なります。

言葉の使い分けを間違えると、プロミスに電話したときに「お客様のご状況は解約のご対応になります」と言われて戸惑うことになりかねません。

事前に自分がどちらに当たるかを確認しておくと、問い合わせがスムーズになります。

キャンセルは「契約前」、解約は「契約後」に使う言葉

シンプルに整理すると以下のとおりです。

- キャンセル:申込後・審査中・審査通過後のいずれかで、まだ契約を結んでいない段階で申込を取りやめること

- 解約:すでに契約が成立しており、その契約を終了させること(カードの返却または廃棄が伴う)

カードが発行されていたり、すでに借入可能な状態になっていたりする場合は「解約」です。

借入残高がゼロであれば解約手続きはすぐに完了します。

すでに契約済みの場合の解約の手続き方法

解約もキャンセルと同様、プロミスコール(0120-24-0365)への電話が最も手軽な方法です。

電話解約の場合は本人確認書類の提出は不要です。

受付時間は平日9:00~18:00で、手続き自体は数分で完了します。

- プロミスコール(0120-24-0365)に電話する

- オペレーターに「解約したい」と伝える

- 氏名・会員番号など本人確認の質問に答える

- 解約完了の案内を受ける(ローンカードはハサミで廃棄)

自動契約機での解約も可能ですが、こちらはローンカードと本人確認書類の持参が必要です。

解約証明書(完済証明書)をその場で受け取れるため、将来的に住宅ローンなどの大型融資を考えている人は、自動契約機での手続きも選択肢のひとつです。

ただし、2026年度上期を目処にプロミスは全国の自動契約機を廃止する方針を発表しているため、今後は電話解約が主な手段になります。

解約するとカードや口座はどうなるか

解約後は手元にあるローンカードは使用できなくなるので、ハサミで切断して廃棄してください。

解約後は原則として自宅への郵送物はありませんが、解約証明書の発行を希望した場合は郵送で届きます。

なお、解約証明書が必要かどうかは、今後住宅ローンや事業用融資を検討しているかどうかで判断してください。

住宅ローンの審査ではカードローンの契約が残っているだけで影響が出ることがあるので、完済済みであればしっかりと解約しておきましょう。

キャンセルを伝えるのをためらう前に知っておきたいこと

「やっぱりやめます」と言うのが気まずくて、連絡できずにいる人がいます。

消費者金融への申込・キャンセルはよくあることで、プロミスの窓口はそういった対応に慣れています。

ためらう気持ちはわかりますが、連絡を遅らせることにはメリットが何もなく、リスクだけが積み重なります。

具体的にどんな影響が出るかを知ることが、電話を先延ばしにしない一番の理由になります。

「今さら言いにくい」と放置するとどうなる?

何も連絡しないまま放置しても、申込は自動的に取り消されません。

プロミス側は書類の提出を待ったり、確認のための連絡を入れたりするなど、審査を進めようとします。

最終的には審査が自然消滅する形になることもありますが、その間に勤務先への在籍確認が動いてしまう可能性があります。

連絡なしで放置した場合、プロミスの社内記録に「音信不通でのキャンセル」として残ることがあり、次回申込時の審査に影響する可能性があります。

一方、自分から電話してキャンセルを伝えた場合はそのような記録にはなりません。

キャンセル連絡をしないまま審査が進んだ場合のリスク

プロミスの審査は最短3分で結果が出ます。

申込後に放置していると、その間に在籍確認(勤務先への電話)が行われる場合があります。

ただし、プロミスは公式発表のデータによると、在籍確認を電話で実施したのは全体の約2%に留まるとされており、多くは書類確認で対応しています。

プロミスでは、実際に98%のお客さまには電話での在籍確認を実施しておりません。

プロミスが選ばれる理由|プロミス公式サイト

とはいえ、まれに電話が入る可能性はゼロではないため、キャンセルを決めたらすぐ連絡する方が確実です。

プロミス側はキャンセル対応に慣れている

「キャンセルの電話をしたら怒られるかもしれない」「審査に通ったのにやめると失礼では」と感じる人は意外と多いです。

しかし、プロミスのオペレーターはキャンセル対応を日常業務として行っており、申込をやめると言っても特に問題視されることはありません。

電話口で詳しい理由を聞かれることもまずなく、本人確認のうえで手続きを進めてくれます。

心理的なハードルは思っているより低いです。

電話をかけるのが苦手な場合は、あらかじめ「申込のキャンセルをお願いしたい」と最初に伝えることを決めておくだけで、余計な緊張をせずに済みます。

借りる予定がなくなったからといってそのまま放置するのではなく、必要ない場合はしっかりとキャンセルの連絡をするようにしましょう。

正しくキャンセルすれば、トラブルもなく今後の利用にも影響を及ぼさずに済みます。

プロミスをキャンセルした後に他社カードローンに申込はできる?

プロミスへの申込をキャンセルしても、他社のカードローンへの申込は制限されません。

キャンセルはあくまでプロミスとの手続きを取りやめただけであり、他社の審査に直接影響するルールは存在しないためです。

ただし、プロミスに申込した際の照会履歴はCICやJICCに6か月間残るため、他社の審査でその記録が参照されることはあります。

「プロミスがだめでも他で借りられるか」を考えるときに知っておくべきポイントは、照会履歴そのものより、短期間に複数社へ申込んだ履歴が重なることの方が審査に影響するという点です。

1社へのキャンセル履歴より、その後に何社へ申込んだかの方が重要になります。

他社審査で照会履歴はどう見られるか

消費者金融や銀行カードローンの審査担当者は、信用情報に残る照会履歴の数と時期を確認します。

直近1~2か月の間に複数社への申込履歴が集中していると、「お金に困っている状況」と判断されやすく、審査が慎重になることがあります。

プロミスへの申込1件だけであれば、他社の審査に大きく響くことはありません。

次の申込は間隔をあけて1社ずつ行うのが基本です。

キャンセル後すぐに申し込む場合に気をつけること

プロミスをキャンセルしてすぐ他社に申し込む場合は、プロミスへの照会履歴が残った状態で審査が進みます。

それ自体は致命的ではありませんが、申込をするカードローンは1社に絞ることが重要です。

複数社に同時申込すると、各社から照会がかかるため履歴が一気に増え、審査への影響が大きくなります。

1社の結果を待ってから次を検討する、という順番で動いてください。

慎重に1社の申込を行う場合であれば、収入や借入状況に問題がない方ならプロミスのキャンセル後に他社カードローンで借りることも可能です。

本記事内のアンケートデータは、以下の調査にもとづいています。

・調査名:カードの申込キャンセルに関する意識調査

・調査日:2026年3月

・調査対象:カードローン・クレジットカードの利用経験者または申込検討経験者

・調査方法:インターネットによるアンケート

・有効回答数:100名(男性63名・女性36名・回答しない1名)/20代8名・30代31名・40代29名・50代25名・60代以上7名

集計結果・回答一覧を見る

Q1. 性別

| 性別 | 件数 | 割合 |

|---|---|---|

| 男性 | 63件 | 63% |

| 女性 | 36件 | 36% |

| 回答しない | 1件 | 1% |

Q2. 年齢

| 年齢 | 件数 | 割合 |

|---|---|---|

| 20代 | 8件 | 8% |

| 30代 | 31件 | 31% |

| 40代 | 29件 | 29% |

| 50代 | 25件 | 25% |

| 60代以上 | 7件 | 7% |

Q3. カードの申込後に、キャンセルを考えたことはありますか?

| 回答 | 件数 | 割合 |

|---|---|---|

| キャンセルを考えたことはない(一度申込をしたらキャンセルはしないだろうと思う) | 70件 | 70% |

| キャンセルできることを知らなかった(この設問を見るまでキャンセルができることを知らなかった) | 19件 | 19% |

| キャンセルしたかったが、そのまま契約した(キャンセルは問題が生じそうで、そのまま契約すると思う) | 6件 | 6% |

| キャンセルしたことがある(キャンセルができるならしたいと思う) | 5件 | 5% |

Q4. カードの申込後にキャンセルをする場合、信用情報(いわゆるクレジットヒストリー)への影響が気になりますか?

| 回答 | 件数 | 割合 |

|---|---|---|

| 少し気になる | 47件 | 47% |

| あまり気にならない | 19件 | 19% |

| とても気になる | 17件 | 17% |

| 気にならない/そもそもよくわからない | 17件 | 17% |

Q5. カードの申込後にキャンセルする場合、不安に感じる点などがあれば自由にお書きください。(自由回答・抜粋)

- カード業界にキャンセルしたリストに載り、今後の申込みに影響しそう

- 怪しい人物として、ブラックリストのようなものに載せられそう

- キャンセル料や個人情報の扱いが気になる

- 本当に手続きが通っているのか、いつの間にか契約されているかもしれないと不安に思う

- クレジットヒストリーへの影響が気になる。必要になったときに悪影響が出ないか不安

- 信用情報に影響するのではないかという点が不安

- キャンセルした記録が残って、再度カードを作りたいと思った時に審査が通らなくなるか心配

- 今後、申請をする際に過去のキャンセルが影響するのではないか不安

- 個人情報漏洩が心配

- 申し込み後にキャンセルをするという発想がなかった

- キャンセル後しばらくの間、スマホの契約や他のローンなどが通りにくくなるのではないかと不安

- 再度申し込みをした時に通らなくなりそう

- 同じカードにもう一度申し込みたいと思った時に申請が通るか不安

- 次に申し込むときにキャンセルした理由を聞かれたりしないか

- やっぱり作りたくなった時に不利にならないか

- 退会の手続きが面倒でたらい回しにされる可能性があるということ

- 今後の審査に影響があったり、キャンペーンの場合、参加済み扱いになりそうで不安

- ブラックリストという言葉がある通り、何が信用情報に関わるのかを把握していないため、キャンセルした場合は響くのではと不安

- 同じ会社に再度申し込みをするときに、審査で不利になるのではないか

- 申し込み履歴が個人信用情報に記録されるので、ローンを組むときなど不安になる

- 次に同会社へ申し込んだ時、審査に通るかどうか不安

- 個人情報の取り扱いがどうなるのかが気になる。削除してもらえるのかなど

- 金融機関のブラックリストに載らないか不安

- ブラックリストに入ってしまうかどうかが心配

- 個人情報が完全に破棄されるかどうか。次にカードを新しく申し込みする時に拒否されないかどうか

- また数日後に申し込みをすると審査に関わるのではと思ってしまう

- 次にカードを作成するときに影響が出るのかが気になる

- 何らかのペナルティや不利益があるのかどうか、よくわからない

- 高圧的な対応を取られないか心配

- 他社にもキャンセルしたことの情報が共有されていないか不安。将来申込を希望するようになった場合の影響が気になる

- 銀行口座と紐づけまで完了していたら、口座情報の取り扱いがどうなるか気になる

- カード会社に提供した情報がどうなるのか気になる

- 個人情報が残るのかなど、どのように扱われるか心配

- 不安は残る。その不安は、やはり履歴情報。また、引き続いての不正利用がないかも注意したい

- 今後また同じ会社でカードを作りたくなった場合に作成可能かが不安

- 信用情報への影響が気になる

- 個人情報の漏洩や系列サービスへのブラックリスト登録が少し不安

プロミスのキャンセルでよくある質問

Q1. プロミスに申し込んだあと、審査結果が出る前にキャンセルできますか?

Q2. プロミスの申込をキャンセルすると、信用情報に傷がつきますか?

Q3. プロミスのキャンセルはWebやアプリだけで完結できますか?

Q4. プロミスの「キャンセル」と「解約」は何が違いますか?

Q5. プロミスをキャンセルしたあと、再度申込することはできますか?

- 実質年率 2.5%~18.0%

- 限度額 1~800万円

- 審査時間 最短3分

- 融資時間 最短3分

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短14分

- 融資時間 最短14分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短15分

- 融資時間 最短15分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |