PayPayとPayPay銀行は名前が似ていますが、サービスの仕組みはまったく別物で、結論から言うとPayPayではプロミスの返済はできません。

PayPayとPayPay銀行は名前が似ていても仕組みがまったく異なり、どちらを使えるのか・どう使うのかを整理しておかないと、手続きが途中で止まってしまいます。

また、返済ではなく借入においては、プロミスはPayPayへの直接チャージに対応しています。

借入と返済でPayPayの対応状況が変わるので、少しややこしいですが利用内容はしっかりと整理しておきましょう。

- プロミスをPayPayアプリで直接返済することはできない

- PayPay銀行のインターネットバンキングを使えば、手数料0円・24時間対応で返済できる

- 「PayPay銀行」と「PayPayアプリ」は別サービスであり、混同すると手続きが進まない

- 返済できない原因の多くは、サービスの取り違えや振込先口座の未確認によるもの

- プロミスで借りたお金はそのままPayPayにチャージができる

- PayPayマネーからそのまま返済したいなら、返済にも対応しているアコムが選択肢になる

- 返済期日当日の深夜操作は翌営業日扱いになる可能性があるため、前日までに済ませる

プロミスへの返済にPayPayは使えない!PayPay銀行と混同しないこと

PayPayアプリから直接プロミスに送金・返済する機能は存在しません。

「プロミスをPayPayで返済できる」という情報を見聞きしたことがある方がいるかもしれませんが、この表現には注意が必要です。

PayPayアプリからは返済はできませんが、同じPayPayという名前がつく別のサービス「PayPay銀行」を経由すれば、プロミスへの返済は問題なく行えます。

まずこの2つを混同しないことが重要です。

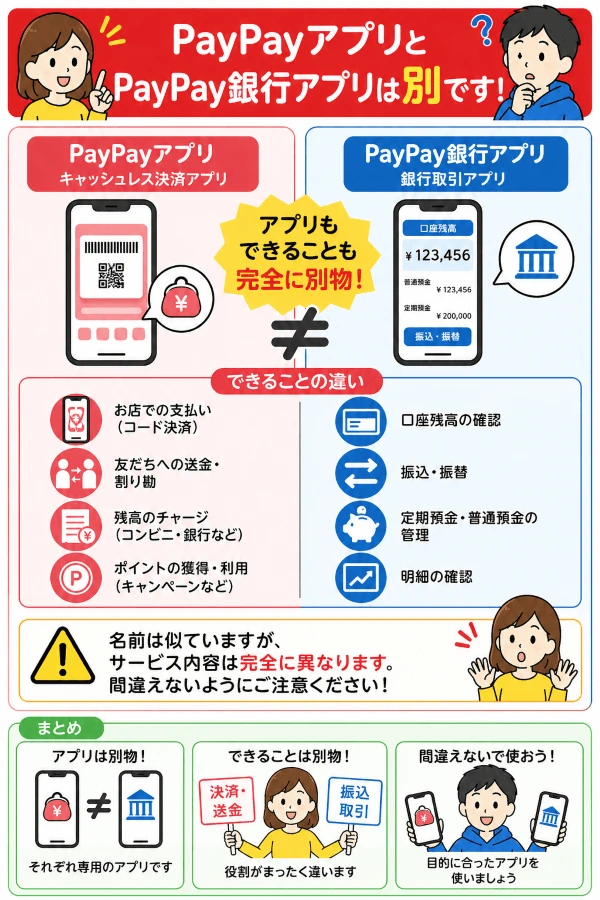

同じ「PayPay」という名前がついていますが、PayPayアプリはキャッシュレス決済サービス、PayPay銀行はインターネット専業の銀行であり、提供している機能がまったく異なります。

PayPayアプリから直接プロミスに返済することはできない

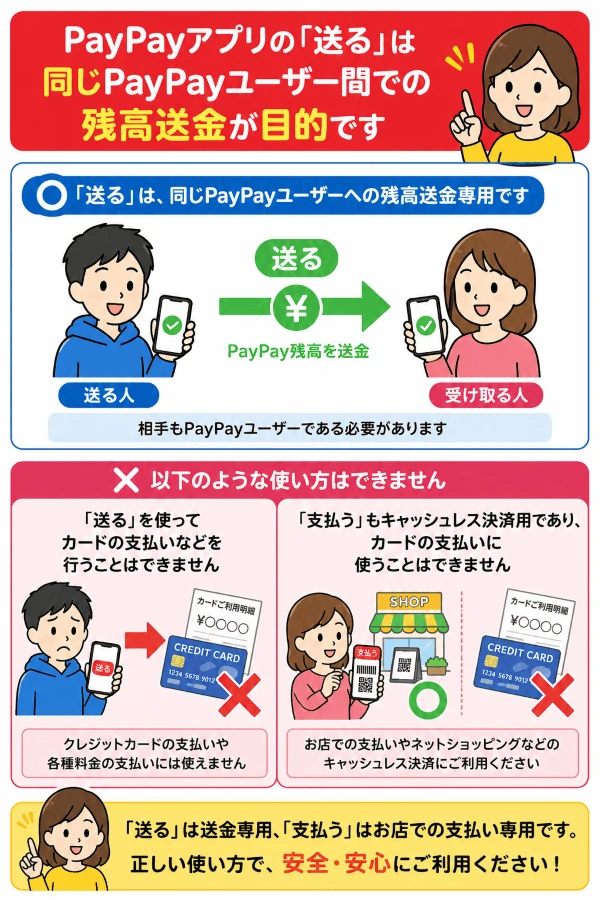

PayPayアプリの「送る」機能は、同じPayPayユーザー間での残高送金を目的としたものです。

プロミスはPayPayの加盟店でも取引先でもないため、PayPayアプリからプロミスへの返済はできません。

PayPayの「支払う」機能でもプロミスへの返済は行えないため、PayPayアプリだけで完結しようとすると、どのメニューを探しても見つからずに終わります。

PayPay銀行経由ならインターネット返済として使える

プロミスのインターネット返済に対応している銀行の一つが、PayPay銀行です。

対応金融機関は、三井住友銀行・三菱UFJ銀行・みずほ銀行・楽天銀行・ゆうちょ銀行などの大手銀行やネット銀行の他、地方銀行や信用金庫も使えます。

PayPay銀行のインターネットバンキングを使えば、手数料0円で24時間365日でプロミスへの返済が完了します。

PayPay残高をプロミス返済に使う方法はあるのか

「PayPay残高をプロミスの返済に充てたい」という発想は自然ですが、現時点ではPayPay残高を直接プロミスへの返済に使う方法はありません。

ただし、PayPayマネー(本人確認済みの残高)であれば、PayPay銀行の口座に手数料無料で送金できます。

PayPay銀行に残高を移したうえで、そこからインターネット返済を行うという流れは取れます。

なお、PayPayマネーライトやPayPayポイントは銀行口座への送金ができないため、この方法も使えません。

このように、プロミスの場合はPayPay残高を返済に充てるにもPayPay銀行を経由するひと手間がかかります。

PayPay銀行からプロミスへ返済する手順

PayPay銀行を使ってプロミスへ返済する方法は2つあります。

一つはプロミスの会員サービス経由でインターネット返済を行う方法(手数料無料)、もう一つはPayPay銀行のアプリから直接プロミス指定口座へ振り込む方法です。

手数料がかからないインターネット返済がおすすめですが、どちらの方法を選ぶにしても、事前の確認が必要です。

操作自体はどちらも数分で終わります。

ただし、初回は「振込先口座の確認」という準備が必要です。

これを省略すると振込先が不明なまま手続きが止まってしまうため、先に済ませておいてください。

指定口座への振込は振込先口座の確認が必要

プロミスの振込先口座(返済専用口座)は、利用者ごとに異なります。

公式サイトのトップページには記載されていないため、以下のいずれかで確認してください。

- プロミスの会員サービス(Web・アプリ)にログインして確認

- プロミスコール(0120-24-0365)に電話して確認

一度確認してしまえば以後は変わらないので、PayPay銀行の振込先口座に登録しておくと次回以降の手間が省けます。

振込完了画面で振込先を登録することができます。

振込先口座の登録|PayPay銀行

次回以降の入力の手間を省くことができるので、よく利用する振込先などにご活用ください。

プロミス会員サービスからインターネット返済する手順

インターネット返済(プロミス会員サービス経由)の手順は次の通りです。

- プロミスの会員サービスにログイン

- 「インターネット返済のお手続き」を選択

- 返済金額を入力し、PayPay銀行を選択

- PayPay銀行のサイトに遷移し、ネットバンキングで手続きを完了

- 最短10秒で返済が反映される

インターネット返済なら、振込先口座の確認は不要です。

インターネットバンキングを使って返済が完了するため、プロミスの会員サービスとPayPay銀行の操作で、メンテナンス時間を除いて24時間返済可能です。

振込反映までの時間と注意点

インターネット返済(会員サービス経由)でPayPay銀行を使った場合は、返済は即時反映されます。

返済直後に借入残高が更新されるため、「返済した直後にまた借り入れたい」という状況でも問題なく使えます。

一方で、プロミスのシステムメンテナンス時間(毎週月曜日0:00~7:00)は手続きができないため、この時間帯を避けて操作してください。

また、深夜0:00前後の操作は翌営業日扱いになる場合があります。

「PayPayで返済できない」と感じたときに確認すること

PayPayで返済できないというときは、操作手順を間違えているのではなく、そもそもサービスを取り違えているか、振込先情報の確認を飛ばしていることがほとんどです。

PayPay関連でプロミスへの返済がうまくいかなかった、という声には、ほぼ共通したパターンがあります。

以下に当てはまる状況があれば、操作前に一度確認してみてください。

PayPayとPayPay銀行を混同していませんか?

「PayPay銀行でプロミスを返済できる」という情報を読んで、PayPayアプリを開いて操作しようとすることがよくあります。

PayPayアプリとPayPay銀行のアプリは別々にインストールするものであり、機能も画面もまったく異なります。

プロミスへのインターネット返済に必要なのはPayPay銀行のアプリ(またはWebサービス)であり、PayPayアプリではありません。

100名を対象に当サイトが独自に実施したアンケートでは、「PayPay銀行で返済できるカードローンはPayPayアプリでも返済できると思うか」という問いに対し、「返済できると思わない」と正確に答えられたのはわずか12%でした。

「返済できると思う」31%・「よくわからない」44%を合わせると、誤解または不明確な認識のまま操作しようとしている可能性がある人は88%に上り、多くの人が勘違いをしていることがわかります。

振込先口座の情報が間違っているときに起こること

プロミスの返済専用口座に誤った番号や口座名義で振り込んだ場合、着金が確認できず返済が完了しません。

延滞扱いになるリスクもあるため、振込先の口座番号・支店名・名義は必ず会員サービスか、プロミスコールで確認した情報を使ってください。

ネットで「プロミス 振込先」と検索して出てくる番号があるとしても、それは他の利用者のものである可能性があり、そのまま使うと誤送金につながります。

誤送金をしてしまうと返済に遅れることになったり、余計な手続きが発生したりする可能性があります。

反映に時間がかかって「できていない」と勘違いするパターン

プロミスの会員サービス経由でインターネット返済を行った場合は、メンテナンス時間を除いて即時反映されます。

しかし、会員サービスを使わず提携ATMや銀行振込で返済した場合は、反映まで数営業日かかることがあります。

「振り込んだのに残高が変わっていない」と感じたときは、インターネット返済(会員サービス経由)で操作したかどうかをまず確認してください。

即時反映させたいなら、プロミスの会員サービスからインターネット返済で手続きをしたほうが良いでしょう。

PayPay銀行以外でも使える?プロミスの返済方法を比べてみる

プロミスには複数の返済方法が用意されており、手数料や対応時間はそれぞれ異なります。

PayPay銀行でのインターネット返済は手数料無料・24時間対応という点で優れていますが、自分の状況によっては別の方法が向いている場合もあります。

特に「今すぐ返済したいが、PayPay銀行口座を持っていない」「カードで手元に現金がある」という場合には、コンビニATMも現実的な手段です。

ただし手数料がかかる点は忘れずに確認してください。

返済方法ごとの手数料と反映時間の目安

プロミスで使える主な返済方法を手数料・反映時間・対応時間でまとめました。

インターネット返済(会員サービス経由)が手数料・早さ・利便性のすべてで最もバランスが取れており、PayPay銀行を含む対応金融機関の口座を持っていれば、迷わずこれを選んで問題ありません。

| 返済方法 | 手数料 | 反映時間 | 対応時間 |

|---|---|---|---|

| インターネット返済(PayPay銀行など) | 無料 | 即時 | 24時間365日(メンテ除く) |

| プロミス直営ATM・三井住友銀行ATM | 無料 | 即時 | 原則7:00~24:00(店舗による) |

| スマホATM(セブン銀行・ローソン銀行) | 1万円以下:110円、1万円超:220円 | 即時 | 原則24時間(一部除く) |

| 提携ATM(三井住友銀行以外) | 1万円以下:110円、1万円超:220円 | 即時 | ATMによる |

| 銀行振込(上記5行以外・ATM経由) | 金融機関所定の手数料 | 3営業日後(金融機関による) | 金融機関の営業時間内 |

| 口座振替(口フリ) | 無料 | 当日引落 | 自動引落 |

インターネット返済の対応銀行を持っていない場合はどうする?

インターネット返済に対応する口座を持っていない場合や、口座を使うことで家族にバレることを防ぎたい場合は、インターネット返済は使えません。

その場合は、プロミス直営ATMまたは三井住友銀行ATMが手数料無料で使える次の候補です。

コンビニに設置されているスマホATMや提携ATMは24時間対応していますが、1回の取引ごとに110~220円の手数料が発生します。

返済回数が多くなるほど費用が積み上がるため、急ぎでなければ翌朝に直営ATMを使う方が得です。

深夜・休日でも返済を済ませたい人に向いている方法

PayPay銀行を使ったインターネット返済は、土日・祝日・深夜を問わず操作できます。

プロミスのメンテナンス時間(毎週月曜0:00~7:00、毎月第3日曜0:00~6:00)を外せば、24時間いつでも手続きが完了します。

スマホATMも深夜対応していますが、セブン銀行・ローソン銀行のATMまで移動する必要があるため、自宅から操作できるインターネット返済の方が手間はかからず、さらに手数料も無料のため無駄になりません。

当サイトが実施したアンケートによると、最も使いやすいと思う返済方法としてインターネット返済を挙げた人が45%で1位となった一方、返済方法を選ぶ際に重視することとして「手数料がかからないこと」を選んだ人は72%にのぼりました。

手数料0円・24時間対応で即時反映されるPayPay銀行でのインターネット返済は、多くの人が重視する条件をそのまま満たしています。

プロミスの借入金はPayPayマネーにチャージできる?

2026年3月23日より、プロミスで借りた金額をPayPayマネーに直接チャージできるようになりました。

キャッシュレス決済の拡大が進む中、更なるお客さまの利便性向上を目指し、プロミスをご利用いただくお客さまの新たなお借入方法としてPayPayマネーへチャージができるサービスを2026年3月23日(月)より開始いたしました。

PayPayマネーへチャージができるサービスの開始について|SMBCコンシューマーファイナンス株式会社

PayPayマネーへのチャージプロミス公式アプリから操作でき、手数料は無料です。

初回のみ利用登録が必要ですが、登録料ももちろん無料で、難しい手続きも必要ありません。

2026年3月23日からPayPayマネーへのチャージが可能になった

これまでは、プロミスからPayPayへ直接チャージする方法は存在せず、プロミスから現金で借りてPayPayへ送金するという手順が必要でした。

どうしてもカードローンで借りたお金を直接PayPayにチャージしたい場合は、対応していたSMBCモビットでの借入を考えるしかなかったのです。

新サービスでは、プロミスの公式アプリから手数料無料で直接PayPayマネーにチャージできるため、急な出費が発生したときでもATMに行くことなく、スマートフォン一台でキャッシュレス決済に使えます。

プロミスアプリからPayPayマネーにチャージする手順

アプリからのPayPayマネーへのチャージは、PayPay連携を完了すればすぐに行えます。

チャージの手順は次の通りです。

- プロミスアプリの会員サービスで「借りる」を選択

- 借入方法の選択画面で「PayPayと連携を行う」を選択

- 留意事項・同意事項を確認し、PayPay連携の利用登録を完了(途中でPayPayのページに移動)

- チャージ希望額を入力して確定

利用登録は初回のみ必要で、2回目以降はすぐにチャージ操作に進めます。

PayPayマネーへのチャージであれば借入が見られることがないので、バレずに借りることができます。

PayPayマネーにチャージするときの注意点

PayPayマネーへのチャージは「PayPayマネー」のみで、PayPayマネーライトやPayPayポイントにはなりません。

平日も土日もチャージの利用はできますが、23:30~0:00までの時間帯はチャージが利用できないため、この時間帯にお金が必要な場合は24時間対応のインターネット振込融資を利用してください。

チャージされた金額はプロミスから借りたお金です。

通常通りの利息が発生することになるので、便利なのは良いですが使いすぎには注意しましょう。

PayPayマネーに30万円チャージした場合の具体的な返済例

PayPayマネーにチャージされた金額は、単なる残高の追加ではなく、プロミスから借りたお金です。

PayPay上では通常の残高と同じように使えますが、チャージした金額に応じて毎月の返済と利息が発生します。

例えば、プロミスから30万円を借りてPayPayマネーにチャージした場合、毎月の最低返済額は11,000円です。

実質年率18.0%で最低返済額のみを返していくと、返済回数は36回、利息総額は約87,000円になります。

また、プロミスでは借入残高が30万円を超えると最低返済額の計算式が変わります。

35万円を借りた場合は毎月の最低返済額が9,000円に下がる一方、返済回数は59回、利息総額は約175,000円まで増える計算です。

PayPayへのチャージは手軽に行えますが、チャージ額が5万円増えただけでも返済期間や利息が大きく変わる場合があります。

チャージ希望額を決める前に、プロミスで借りた場合の返済額を確認し、完済まで無理なく返せる金額に抑えましょう。

なお、プロミスがPayPayマネーで対応しているのはチャージによる借入だけで、PayPayマネーからの返済には対応していません。

今日中に返済を完了させるために確認しておくこと

返済期日が迫っているとき、PayPay銀行を使ったインターネット返済は便利な方法ですが、当日操作には注意点があります。

「操作した=完了した」とは限らないことがあるため、期日ギリギリで動くのは避けた方が無難です。

返済の遅延が発生すると遅延損害金(実質年率20.0%)が発生するほか、信用情報にも記録されます。

手続き自体は数分で終わりますが、念のため前日までに完了させておくことをおすすめします。

返済期日当日にPayPay銀行振込を使うときのリスク

インターネット返済は原則即時反映ですが、深夜0:00前後の操作や、PayPay銀行側のメンテナンス時間帯(毎月第3日曜0:00~6:00、その前日土曜23:00~24:00)に当たると、翌営業日扱いになる可能性があります。

また、プロミス自体も毎週月曜日0:00~7:00はシステムメンテナンスで全サービスが停止します。

返済期日が月曜日の場合は、日曜深夜の操作がメンテナンスにかかると期日を越えてしまうため注意が必要です。

間に合わないと思ったときにとるべき行動

インターネット返済が間に合わないと判断した場合は、まずプロミスコール(0120-24-0365)に連絡してください。

状況によっては返済期日の調整に応じてもらえる場合があります。

連絡せずに放置するよりも、事前に話しておく方が延滞記録の影響を最小限にできます。

また、どうしても急ぎで返済しなければならない場合は、手数料がかかるのは仕方がないとしても、近くのコンビニにある提携ATMで返済を行うのも一つの方法です。

返済に遅れてしまうより、提携ATM利用手数料を支払うほうがマシなことが多いです。

プロミスの返済確認はアプリからいつでもできる

返済が反映されたかどうかは、プロミスのアプリまたは会員サービスにログインして「ご利用残高」や「ご返済履歴」から確認できます。

インターネット返済を行った直後に残高が変わっているかどうかをその場で確認しておくことで、手続きミスを早期に発見できます。

返済期日が近いときほど、操作後すぐにアプリで確認する習慣をつけておくと安心です。

返済状況の確認と今日中の手続き完了は、プロミスのアプリを開くところから始めてください。

本記事内のアンケートデータは、以下の調査にもとづいています。

・調査名:カードローンの返済方法とPayPayに関するアンケート

・調査日:2026年3月

・調査対象:カードローンの利用経験者または関心のある方

・調査方法:インターネットによるアンケート

・有効回答数:100名(男性57名・女性43名)/20代6名・30代20名・40代42名・50代21名・60代以上11名

集計結果・回答一覧を見る

性別

| 回答 | 件数 | 割合 |

|---|---|---|

| 男性 | 57 | 57.0% |

| 女性 | 43 | 43.0% |

年齢

| 回答 | 件数 | 割合 |

|---|---|---|

| 20代 | 6 | 6.0% |

| 30代 | 20 | 20.0% |

| 40代 | 42 | 42.0% |

| 50代 | 21 | 21.0% |

| 60代以上 | 11 | 11.0% |

Q1. カードローンの返済方法として、あなたが最も使いやすいと思うのはどれですか?

| 回答 | 件数 | 割合 |

|---|---|---|

| スマホやパソコンからのインターネット返済 | 45 | 45.0% |

| 口座からの自動引落し | 32 | 32.0% |

| コンビニATM | 21 | 21.0% |

| 店舗窓口での返済 | 1 | 1.0% |

| 銀行窓口・ATMからの振込 | 1 | 1.0% |

Q2. カードローンの返済方法を選ぶとき、最も重視することは何ですか?

| 回答 | 件数 | 割合 |

|---|---|---|

| 手数料がかからないこと | 72 | 72.0% |

| 手続きが簡単なこと | 14 | 14.0% |

| 24時間いつでも操作できること | 8 | 8.0% |

| 返済し忘れない仕組みがあること | 6 | 6.0% |

Q3. PayPay銀行で返済できるカードローンは、PayPayアプリでも返済できると思いますか?

| 回答 | 件数 | 割合 |

|---|---|---|

| よくわからない | 44 | 44.0% |

| 返済できると思う | 31 | 31.0% |

| カードローンによる | 13 | 13.0% |

| 返済できると思わない | 12 | 12.0% |

Q4. カードローンの返済方法で感じることがあれば自由にお書きください。(自由回答)

- ATMやオンラインなど多様な返済方法があれば、いつでもどこでも都合の良い時に返済ができ、返済が遅延するリスクを防げそうです。

- できるだけ利息や手数料の負担を小さくしたいと感じます。

- コンビニや銀行などに赴かずに返済できる方法が1番良いです。

- 不安はあるものの便利な面もある

- 毎月の負担が大きい

- 土日祝日もスムーズに支払いが出来ることを求める

- 返しやすくなった

- ローンとはあまり縁がないから詳しくわからない

- 振込先の口座番号と名称を間違えないようにいつもよりも慎重になって入力が遅くなることがほとんど。

- インターネットを利用して返済できるなど便利で良いと思うが、ネット被害の多い現在では安全面に不安を感じる。

- 便利

- 手数料がかからない方法や返し忘れが無いようなシステムがあると嬉しい

- 手数料のかからない24時間操作可能なカードローンが利便性が高いと感じます。

- 少しでも手元にお金が残ることが大切なので、手数料無料は重視したいです。

- 手数料が高いなぁと思います。また、一部繰上げ返済が簡単にできるといいなぁと思います。

- 手数料に気をつけたい。

- 返済方法がどのようになってるか分からない。

- カードローンの返済は回数が多いと危険だなという印象があります。

- なるべく返済期日の通知がこまめに届くと安心です

- 遅延損害金のペナルティを回避するためにも、期日までには必ず返せること、そして口座引き落としの場合は残金の確認が必須だと思う。

- 手数料無しで、他人に知られない事が大事

- 利用したことがないのでわかりません

- 返済期日の通知が欲しい

- 特にない。金利が高いのでなるべく使っていない

- 金利が高い。

- できるだけ手数料と手間がかからない返済方法である事が望ましいと思う。

- 繰り上げ返済などで金利を抑えられると利用しやすい

- 残金確認をもっと簡単に見れるようにしてほしい

- 全般的にあまりよく知らないので不安

- 手軽に返済できることを重視したい。

- 申し込みや操作が簡単であったり、アプリなどがある方が良いと思う。

- 返済方法が分かりやすかったり簡単という事は、その分簡単に借りれるという事でもあり、疑ってみないといけない。

- 口座からの自動引き落としを選択すると、毎月の約定額の返済に限られてしまうので、繰上げ返済も自由に行えるATMからの方が利便性が高いと思っています。

- 返済忘れがないよう、引き落としだといいと思いました。

- 返済期間の変更が自由に出来たらいい

- ローン残額を明確にしてほしい。また返済のシミュレーションを簡単に確認できるようにしてほしい。

- 最近は無理なく計画的に返済できるシステムになっていて借りる際のハードルも低くなったと思います。

- 普段ローンを組むことがないので、身近に感じない

- なるべくカードローンを使わないようにしている。

プロミスのPayPay返済でよくある質問

Q1. プロミスの返済にPayPayは使えますか?

Q2. PayPay銀行でプロミスに返済するとき、手数料はかかりますか?

Q3. プロミスからPayPayにチャージしたり、借りたお金をPayPay残高として使うことはできますか?

Q4. プロミスの返済期日当日にPayPay銀行でインターネット返済しても間に合いますか?

Q5. プロミスのインターネット返済に対応しているのはPayPay銀行だけですか?

- 実質年率 2.5%~18.0%

- 限度額 1~800万円

- 審査時間 最短3分

- 融資時間 最短3分

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短14分

- 融資時間 最短14分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短15分

- 融資時間 最短15分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |