携帯代を滞納すると、まず利用制限がかかり、その後回線が停止、最終的には強制解約という流れをたどります。

強制解約になると、同じキャリアへの再契約が数年単位で難しくなるほか、本体を分割払いで購入していた場合は残債が一括で請求されます。

その後も支払いができなければ、割賦契約の未払いとして信用情報機関に記録され、ローンやクレジットカードの審査に影響が出ることがあります。

滞納直後であれば、支払い猶予の相談や分割払いへの変更で解決できる場合もあるため、正しく対処して問題を大きくしないようにしていきましょう。

- 滞納から強制解約まで、何日で何が起きるか

- 月額料金と端末分割払い、信用情報に影響するのはどちらか

- 携帯代が払えなくなった場合のカードローン審査への影響

- 滞納している段階でカードローンに申し込む場合の注意点

- 滞納しそうになったときにやるべきこと

携帯代を滞納するとどうなる?強制解約になる?

キャリアによって日数に差はありますが、支払い遅延から強制解約までは概ね2~4か月です。

ただし電話が止まるのはもっと早く、支払い日から2~4週間以内で回線が止められ、電話が使えなくなります。

支払いが遅れると、キャリアは数日以内に動き始めます。

督促・停止・強制解約という流れは決まっており、猶予がある段階で動けるかどうかが、その後の選択肢の数を大きく左右します。

100人を対象に当サイトが独自に実施したアンケートでは、携帯代が払えなくなった場合の不安(複数選択)として「電話やネットが使えなくなること」が81%でトップでした。

次いで「信用情報に傷がつくこと」が58%、「次の携帯契約ができなくなること」が45%と続き、回線停止よりも信用情報や再契約への影響を気にしている人が合わせて半数を超えます。

「端末の残債を一括請求されること」を選んだ人は12%にとどまり、強制解約後に残債が一括で請求される仕組み自体、知られていないことがわかります。

滞納から強制解約までの携帯各社の対応状況目安

細かい日付は請求サイクルにより異なりますが、目安として参照してください。

大手3社の流れをまとめると次のとおりです。

| 段階 | docomo | au | SoftBank |

|---|---|---|---|

| 督促状・振込用紙の到着 | 支払い日の翌月15日に再引き落とし。失敗後に利用停止予告メール | 支払い日から約10日後 | 支払い日から約1週間後 |

| 回線停止 | 予告メール記載の当月末 | 支払い日から約15日後 | 支払い日から約2週間後 |

| 強制解約 | 滞納から約2か月後 | 滞納から約2か月後 | 滞納から約2か月後 |

SoftBankは3社の中でも回線停止が最も早く、支払い日から2週間程度で止まります。

督促状が届いた時点でコンビニ支払いが間に合う最後のタイミングと考えてください。

また、家族間で一括請求にしている場合は、同じ名義の全回線が止まります。

強制解約になった場合は端末の残債はどうなる?

端末を分割払いで購入していた場合は、強制解約のタイミングで残債が一括請求になります。

たとえば24回払いで端末を購入し、残り18回分が残っていれば、その全額を一度に請求される仕組みです。

月数千円の出費が、突然数万円単位の請求に変わることになります。

また、滞納分には年利14.6%の遅延損害金(端末代は約6.0%)も加算されるため、放置するほど総額が増えます。

強制解約されると次の契約はできなくなる?

強制解約から5年間は他社でも新規契約の審査が通りにくくなります。

強制解約になると、TCA(一般社団法人電気通信事業者協会)およびテレコムサービス協会が管理する不払いリストに登録されます。

この情報はキャリア間で共有されています。

契約解除後においても、料金不払いのあるお客様の情報を事業者間で交換し、その情報を契約申し込み受付時の加入審査に活用することにより、料金不払いの再発を防止し、利用者全体の公平性と利益を守ることを目的としています(料金不払いの状況によってはお申し込みをお受けできない事があります)。

不払者情報の交換 | 一般社団法人テレコムサービス協会

元のキャリアについては、5年が過ぎても社内ブラックとして扱われるため、実質的に再契約が難しい状態が続きます。

とにかく、強制解約になる前にしっかりと対処する必要があるのです。

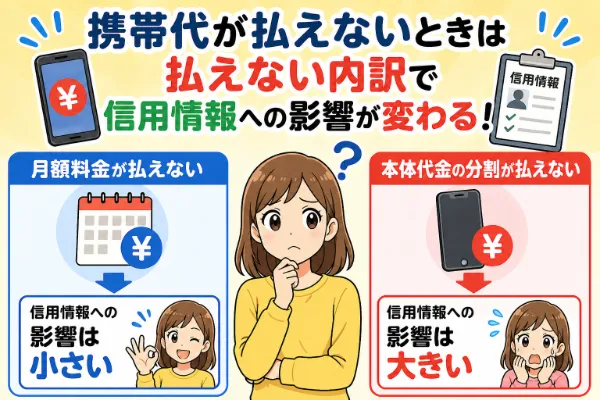

払えない携帯代の種類によって状況が大きく変わることがある

「携帯を滞納したから金融ブラックになった」と誤解している人は少なくありませんが、月額料金の滞納だけでは金融系の信用情報機関には原則として記録されません。

一方、端末を分割払いで購入している場合は話が別です。

携帯代の滞納といっても、信用情報への影響は「何を滞納したか」によってまったく変わります。

自分がどちらに当てはまるかで、その後の選択肢や対応が変わってきます。

100人を対象に当サイトが独自に実施したアンケートでは、端末の分割払い滞納が審査に影響するかを聞いたところ、74%が「影響すると思う」と回答しました。

しかし「詳しくはわからない」と答えた人が22%おり、影響するとは思いつつも仕組みを正確に理解できていない層が一定数います。

自由記述でも「携帯会社とクレジット会社で情報共有されているのか気になる」「一度でも遅れたら信用情報に傷がつくのか」といった声があり、月額料金と端末代を混同したまま不安を抱えている人が少なくありません。

月額料金の滞納がブラックになるのはキャリア内だけ

通話料やデータ通信料などの月額サービス料金は、ローン契約ではありません。

そのため、この部分を滞納してもCICやJICCといった金融系の信用情報機関には原則として登録されません。

ただし、支払いをクレジットカードで行っている場合は別です。

カード払いが引き落とせなかった時点でクレジットカードの延滞として記録されるため、月額料金でも信用情報に影響する場合があります。

通話料金等のみであれば割賦商品に含まれないため信用情報機関には登録されません。ただし、お支払いにクレジットカードを利用されている場合、クレジットカードのお支払いの延滞情報が登録される場合がございます。

携帯電話料金が未払いだった場合、延滞情報は登録されますか?|JICC

現金・口座振替で支払っている場合は、あくまでキャリア内の社内ブラック止まりです。

端末の分割払いが残っている状態だと信用情報に影響する

端末代の分割払いは割賦販売法に基づくローン契約と同じ扱いであるため、支払い状況は信用情報に影響を与えます。

各キャリアはJICCやCICに加盟しており、端末代の支払い状況を登録する義務があるためです。

毎月の支払い状況の記録の他に、支払日から61日以上、または3か月以上滞納すると、いわゆるブラックとして扱われる「異動」情報として記録されます。

この情報は完済後も最長5年間残り続け、住宅ローンや自動車ローン、クレジットカード、カードローンの審査に直接影響します。

また、強制解約になった場合は保証会社が一括で立て替える「代位弁済」が行われ、その事実も異動情報として記録されます。

iPhoneやAndroid端末を24回払いなどで買っている人は、払えなくなってしまったときに端末代金がまだ残っている状態か支払い済みかで、その後の状況が大きく変わるのです。

携帯代をカードローンで借りて支払う場合に確認すべき点

カードローンは生計費の範囲内で自由に使えるため、携帯代を支払うお金としても借りることができます。

契約後は1,000円単位で借りられるカードローンもあることから、必要な金額だけ借りるようにすれば、カードローンの返済の負担は抑えられます。

携帯代が払えない状況でもカードローンの審査に通ることも可能で、まずは自身がどのような状況にあるかを確認し、申込を考えてみると良いでしょう。

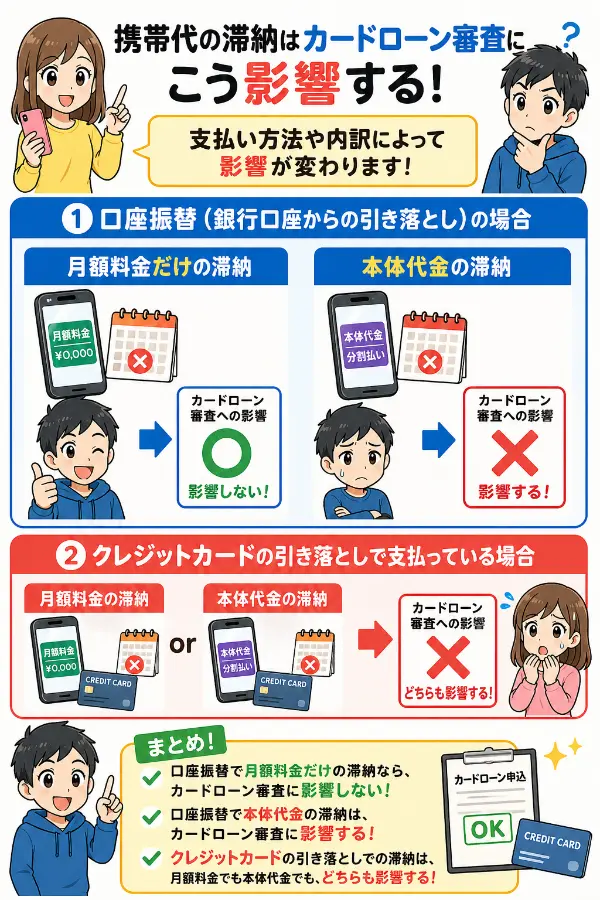

携帯代の支払いが遅れててもカードローンは借りられる?

通話料やデータ通信料などの月額サービス料金だけの支払いが遅れているなら、カードローン審査には影響を与えません。

口座振替や現金で支払っている場合は、通話料やデータ通信料などを滞納してもCICやJICCといった金融系の信用情報機関には原則として記録されないためです。

ただし、クレジットカード払いにしている場合は別です。

引き落とし失敗の時点でカード会社の延滞として記録されるため、月額料金であっても信用情報に影響します。

端末代の分割払いを滞納していてもカードローンは借りられる?

端末代の分割払いは、滞納が始まった時点で遅延情報が記録される可能性があり、カードローンの審査で不利になります。

月額サービス料金とは異なり、端末代金の分割払いは割賦販売法に基づくローン契約と同じ扱いです。

キャリアは信用情報機関に支払い状況を登録する義務があります。

本体代金の支払いに遅れてしまうと、その記録はどうしても信用情報機関には記録されてしまうのです。

さらに支払日から61日以上、または3か月以上滞納すると「異動」情報として記録され、ブラックの状態になってしまうので気を付けてください。

カードローンは何社も申し込んで審査を受けたほうがいい?

どうにかして借りたいからと、複数のカードローンに立て続けに申込はすべきではありません。

短期間に複数社へ申し込むと、申込情報が審査の可否に関係なく信用情報機関に6か月間記録されます。

申込履歴が重なると「複数社の審査に通らないほど信用力が低い」「複数社で借りた場合に総量規制を超えるリスクがある」と判断され、審査で不利になります。

総量規制とは、貸金業者からの借入を年収の3分の1までに制限する規制です。

この規制があることにより、複数のカードローンから無制限に借りることはできません。

申込数と審査への影響の傾向として、1か月以内に3社以上申し込むと申込ブラックとみなされる可能性が高まると言われており、記録が残る6か月間は新たに借りることが事実上難しくなります。

できることなら候補は1社に絞り、慎重に申込をすべきです。

携帯代が払えないと感じたときにまずやるべきこと

支払いが難しいと気づいた時点での行動は、大きく3つに分けられます。

キャリアへの連絡、資金の手当て、そして今すぐ動けない場合の最低限の確認です。

順番を間違えると余計な傷がつくこともあるため、自分の状況に合った箇所から確認してください。

携帯代の支払いや信用情報に関心を持つ100人を対象に当サイトが独自に実施したアンケートでは、払えなくなったときの最初の行動として「他の支出を削って工面する」が59%と最多でした。

一方、「キャリアに連絡して相談する」と答えた人はわずか2%にとどまり、窓口への相談という発想自体が浸透していない実情が浮き彫りになりました。

自由記述でも「滞納から停止まで猶予がどのくらいあるのか知りたい」「どんなことが起こるかわかっていない」という声が複数あり、流れを知らないまま放置につながっている状況が目立ちます。

まずキャリアに連絡だけはしておく

「自動的に止まるのを待つ」より「先に連絡する」ほうが、停止を遅らせてもらえたり、コンビニ払いの期限を延ばしてもらえる可能性があります。

そのため、支払いが遅れそうな場合は、まずキャリアのカスタマーサポートに電話してください。

それでも、回線の停止が完全に防げるわけではありません。

支払いが遅れて回線が止まってしまっても、滞納分をコンビニや各社ショップで支払えば再開できます。

ただし強制解約後は支払っても番号が戻らないため、停止と解約の違いを意識した上でなるべく早く連絡してください。

カードローンを検討する場合の選び方

カードローンで携帯代を借りる場合は、無利息期間があり、申込当日に借りられるところを選ぶべきです。

支払期限が迫っている状況では、借入までに数日間もかかるようなカードローンを選んでいる暇はありません。

| 項目 | プロミス | アコム | アイフル |

|---|---|---|---|

| 無利息期間 | 初回借入翌日から30日間 | 初回契約翌日から30日間 | 初回契約翌日から30日間 |

| 最短融資 | 最短3分※ | 最短20分※ | 最短18分※ |

初めて借りる場合は最大30日間の無利息期間が付いてくるため、携帯代だけを借りて次の給料日に返すという使い方であれば、利息はほぼ発生しません。

借入ができ、期限内に携帯代の支払いのめどが立った場合は、携帯キャリアに電話せずに支払いをすれば良いだけです。

支払いができずに携帯が強制解約になった場合はどうすればいい?

強制解約になってしまった、あるいはやむを得ず解約した後でも、スマホを使う方法はあります。

「もうどこでも契約できない」と思い込んでしまう人が多いですが、選択肢はゼロではありません。

ただし、不払いブラックが残っている期間中に契約を焦るより、まず残債を返済してから動いたほうが長期的にはスムーズです。

強制解約後でも使えるスマホはある?

不払いブラックの状態でも審査に通るかどうかは状況によりますが、審査なしで契約できる「審査不要のSIM」を提供している会社も存在します。

ただし審査なし系は月額が割高になる傾向があるため、あくまで一時的な通信手段として考えたほうが良いでしょう。

- Wi-Fi運用:自宅・職場のWi-Fiと外出先のフリーWi-Fiを使えばLINEやメール・各種アプリは問題なく使用可能。

- 格安SIMへの申込:不払いブラックがある状態では大手キャリア系列のMVNOは難しいが、独自審査を持つ一部の格安SIMでは通る可能性がある(申込前に各社の審査条件の確認は必須)。

- プリペイドSIM:審査不要でコンビニでも購入できる。使い切り型のため維持費の心配がない。IIJmioのデータプリペイドやNTTコムストアのプリペイドSIMなどが候補。

強制解約後も端末自体が使えなくなるわけではありません。

状況に合わせて、これらの3つの手段を組み合わせて乗り切れます。

不払いブラックが残っている間に新しい回線を契約する方法はある?

現実的な選択肢としてあげられるのは、「家族名義での契約」と「プリペイドSIM」です。

| 項目 | 家族名義での契約 | プリペイドSIM |

|---|---|---|

| 審査 | 家族が審査を受ける | 不要 |

| 使える回線 | 大手キャリア(格安SIMは契約条件を要確認) | 限定的(通話・通信できるものもあり) |

| 費用 | 通常の月額料金 | 割高になる傾向あり |

| 注意点 | 支払い責任は契約者である家族に生じる | あくまで一時的な通信手段として検討する |

TCA・TELESAの不払いリストは強制解約から5年間残るため、この間は大手キャリアとその系列MVNO(格安SIM)では審査を通過することがほぼできません。

それを回避して新しい回線を使うなら、これら2つの方法しかありません。

ただし、格安SIMや一部サービスでは、契約者と使用者が同一であることを求められる場合があります。

また、支払い責任は契約者である家族に生じるため、あくまで家族の同意が前提です。

携帯は強制解約にならないようにしたい

強制解約を防ぐために最も有効なのは、督促状が届いた時点でキャリアに連絡することです。

この段階であれば、支払い期限の延長や分割払いへの変更に応じてもらえる可能性があります。

回線が止まった後でも、滞納分を支払えば再開できます。

しかし強制解約になると、支払いを済ませても番号は戻らず、不払いリストへの登録も避けられません。

端末を分割払いで購入している場合は、強制解約になる前に残債の扱いも含めてキャリアに相談してください。

放置するほど一括請求のリスクが高まり、信用情報への影響も広がります。

「何とかなる」と思って動かないことが、最終的に選択肢を狭める一番の原因です。

本記事内のアンケートデータは、以下の調査にもとづいています。

・調査名:携帯代の支払いと信用情報に関するアンケート

・調査日:2026年3月

・調査対象:携帯代の支払いやお金のやりくりに関心のある方

・調査方法:インターネットによるアンケート

・有効回答数:100名(男性61名・女性38名・回答しない1名)/20代5名・30代27名・40代29名・50代28名・60代以上11名

集計結果・回答一覧を見る

性別

| 回答 | 件数 | 割合 |

|---|---|---|

| 男性 | 61 | 61.0% |

| 女性 | 38 | 38.0% |

| 回答しない | 1 | 1.0% |

年齢

| 回答 | 件数 | 割合 |

|---|---|---|

| 20代 | 5 | 5.0% |

| 30代 | 27 | 27.0% |

| 40代 | 29 | 29.0% |

| 50代 | 28 | 28.0% |

| 60代以上 | 11 | 11.0% |

携帯代が払えなくなりそうなとき、最初に取る行動として近いのはどれですか?

| 回答 | 件数 | 割合 |

|---|---|---|

| 他の支出を削って工面する | 59 | 59.0% |

| 知人・家族にお金を借りる | 32 | 32.0% |

| カードローンやキャッシングを検討する | 7 | 7.0% |

| キャリアに連絡して相談する | 2 | 2.0% |

スマホの端末代の分割払いを滞納すると、クレジットカードやローンの審査に影響すると思いますか?

| 回答 | 件数 | 割合 |

|---|---|---|

| 影響すると思う | 74 | 74.0% |

| 影響しないと思う | 4 | 4.0% |

| 詳しくはわからない | 22 | 22.0% |

携帯代が払えなくなった場合に不安なことはどれですか?(複数選択可・回答者100名)

| 回答 | 件数 | 割合 |

|---|---|---|

| 電話やネットが使えなくなること | 81 | 81.0% |

| 信用情報に傷がつくこと | 58 | 58.0% |

| 次の携帯契約ができなくなること | 45 | 45.0% |

| 端末の残債を一括請求されること | 12 | 12.0% |

| 家族に知られること | 5 | 5.0% |

携帯代の支払いや、お金のやりくりで困ったこと・気になっていることがあれば自由にお書きください。(抜粋)

- 物価高で食料品にお金がかかるので携帯電話代を安いプランに変更している

- 携帯代が払えなくなった場合、どのようなことが起こるのかがあまりよくわかっていないので、気になります。

- 月々何気なく支払っているので、万が一お金が急になくなった場合、支払いが迫っていることに気がつくのが遅れそうで怖い。

- 滞納からサービス停止までの猶予がどのくらいの期間あるのか気になる

- 払えなくなったとして携帯はどれくらいのタイミングで機能が止まるのか。その猶予の期間、タイミングも知りたい

- 払えない時の信用失墜

- 何でも値上がりをしているのですが携帯電話を手放せず、代金を抑える方法を検討しています。

- 携帯の支払いが遅れた場合に信用情報に傷がつくのかが気になりました。

- 今のところ携帯代の支払いはできているが、もし滞納してしまったときに金融機関からの信用を失って新しいクレジットカードや銀行開設が出来なくなるのが怖いなと思います。

- いかにして月々の携帯代の支払いを安くして、日々の生活に余力を残すことができるか。

- 毎月の支払いが安くなるようにしているが、分割払いやプランの変更などはすぐに対応できるのか知りたい

- 固定費が高くて支出が多いこと

- 大手3社の契約が何故か途中からできなくなりました。なので格安SIMを使っています。たぶんカード会社の支払いの延滞が影響しているのかなと思います。

- 支払いに困ったらとにかく工面し、その後直ちに解約します。

- 携帯が使えなくなると生活に支障が出るため、食費や交際費などの他の支出を削ったとしてもちゃんと払うべきだと思う。

- 使っている携帯の料金が値上がりしたので、お金のやりくりで困っている。

- 端末を分割で買った場合に、解約になると支払いがどうなるのか

- 大手1社で滞納した場合、他の大手との新規契約時にも影響が出るのか

- 携帯代はしっかり払わないと、ローンや分割払いの契約ができなくなると聞いているので最優先にしています。

- 一度でも支払いが遅れたら、信用情報に傷がついてしまうのかどうかということ。

- 携帯代が高くて困っていて安いプランに変えたが、それでも苦しい。

- 携帯の使用や特典への影響など、どんな不都合が発生するか不安

- 通信費は毎月発生する固定費なので、キャリア変更を含めて通信費を減らすことを検討しています。

- 携帯電話の会社とクレジットカードの信用保証の会社と情報共有がされているのか気になります。

- 携帯代の未払いで信用に傷がついた場合、信用を取り戻す又は、契約できる方法はあるのか気になります。

- 物価が上がるのに給与が上がらなくて困っている。

- 携帯電話はほぼライフラインになっているのに、本体の分割払い等も審査によっては通らなかったり、延滞してクレヒスに影響が出たりする。格安SIM等の会社によってはクレジット払いしか対応していないなど、ただ携帯電話といっても誰でも持てるわけではなく色々と制限があるものだと思います。

- 端末は可能なかぎり一括で買うことを検討したい。

携帯代が払えないときによくある質問

Q1. 携帯代を1か月だけ滞納した場合は信用情報に傷はつきますか?

Q2. 携帯代が払えなくて強制解約になった後はいつから新しい回線を契約できますか?

Q3. スマホの分割払いを滞納したままカードローンに申し込んでも審査は通りますか?

Q4. 携帯代をクレジットカード払いにしていた場合は滞納すると何が起きますか?

Q5. 携帯代が払えないときはキャリアに相談すれば支払いを待ってもらえますか?

- 実質年率 2.5%~18.0%

- 限度額 1~800万円

- 審査時間 最短3分

- 融資時間 最短3分

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短14分

- 融資時間 最短14分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短15分

- 融資時間 最短15分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |