プロミスは返済額がおかしい、やばいと言われることがありますが、実際には返済の仕組みを知らないまま使い始めたことで戸惑っていることがほとんどです。

プロミスは返済額が思ったより減らない、いつまでも返済をしている、借りた後に後悔している、という声もYahoo!知恵袋などでも見かけます。

それだけ多くの人が、利用前後に同じような不安を抱えているということです。

正しい情報を知っておけば借りた後に「おかしい」や「やばい」と感じることもなくなるので、プロミスはやばくないということと、正しい返済についてはしっかりと見ておきましょう。

- ネット上でよく見られる「やばい」投稿の大半はプロミス自体の問題ではなく、仕組みへの誤解が原因

- プロミスのサービスを提供する会社は金融庁に登録された正規の貸金業者で、違法な取り立てや法外な金利は一切ない

- 返済額が「おかしい」と感じるのは、支払いの大半が最初のうち利息に充てられる仕組みを知らないことが原因で、計算自体は正しい

- 最低返済額を超えて払う「任意返済」はアプリ・ATM・銀行振込から随時できる

- 返済額を増やすほど元金の減りが早くなり、利息の総額も少なくなる

- 借りて後悔しないためには毎月に返せる金額から借りる金額を逆算することが重要

プロミスがやばいと感じるのは正しい仕組みを知らなかったことが原因

プロミス自体が違法ということはなく、サービスを提供するSMBCコンシューマーファイナンス株式会社が危険ということもありません。

Yahoo!知恵袋などにある「やばい」や「危険」は、利用前の漠然とした不安か、返済の仕組みを知らないまま使い始めて驚いた状況が多いのが事実です。

プロミスの金利は実質年率2.5%~18.0%の範囲内で設定され、当然ながら利息制限法と貸金業法のルールに従って運営しています。

「闇金と同じでは」「怖い取り立てがあるのでは」という心配は、正規業者には当てはまりません。

カードローンの利用者・関心層100人を対象に当サイトが独自に実施したアンケートでは、「プロミスがやばい」と聞いて気になる点を尋ねたところ、「金利や返済額が高くなりそう」が47%でトップ、「取り立てや督促が怖そう」が30%と続きました。

この2つだけで全体の77%を占めており、「やばい」という言葉の中身は、ほぼ金利と取り立てへの不安に集約されています。

自由記述でも「なにわ金融道のようなイメージがつきまとう」「CMと実態のギャップが気になる」という声が見られ、昭和・平成のサラ金のイメージが今も残っていることがわかります。

Yahoo!知恵袋でよく見られる「やばい」投稿のパターン

Yahoo!知恵袋でプロミスについて「やばい」と書かれた投稿を読むと、「プロミスや闇金のようなことをされますか?」や「プロミスは借りたらやばいですか?」などが多く見られます。

しかし、これらはほとんどが間違っています。

大体が勝手なイメージや正しく仕組みを知らないことで、何だかやばそうというイメージを抱えてしまっているのです。

- 「闇金・ヤミ金では?」という不安:消費者金融の知識がなく、借りる前から怖いイメージを持っているパターン。正規業者への誤解が原因。

- 「会社にバレるのでは?」という不安:在籍確認の電話を心配しているパターン。プロミスは原則として電話での在籍確認を行っていない。

- 「返済額がおかしい・元金が減らない」という疑問:利息の計算方法を知らないまま返済を始めたパターン。仕組みを知れば解決する。

- 「借りたら終わり」という後悔:返済の見通しを立てずに借りてしまったパターン。プロミスの問題ではなく使い方の問題。

これらのうち、プロミスだからやばいという状況は1つも存在していません。

「プロミスは闇金」や「取り立てが怖い」は事実と大きくかけ離れている

プロミスのサービスを提供するSMBCコンシューマーファイナンス株式会社は正規の貸金業者であり、取り立ても貸金業法のルールに則って行われています。

貸金業法第21条では、深夜や早朝の連絡や威圧的な言動での取り立てを明確に規制しており、これに違反した場合は行政処分の対象です。

昭和のドラマや映画のような「怖い人が玄関まで来る」という取り立ては、正規の貸金業者には法律で明確に禁止されており、正規業者のプロミスではこのようなことは行いません。

万が一返済が遅れた場合も、最初は電話やハガキでの連絡から始まります。

それでも返済が続かない場合は法的な手続きに移りますが、黙って見逃してくれることもなければ、暴力的な対応を取られることもありません。

「連絡が来ること=やばい状況」と感じる人はいますが、それは「返済が必要なことを知らせている」だけです。

遅れそうと気づいた時点でプロミスに連絡を入れると、返済日の延長を受け付けてくれたりと対応の選択肢が広がります。

「プロミスで借りたら終わり」という声が出る理由

「借りたら終わり」になるのは、返済の終わりを決めないまま「とりあえず最低返済額だけ払い続ける」という使い方をしたときです。

最低返済額だけを払い続けると、返済額に対する利息が大きくなってしまいます。

たとえば10万円を30日間借りて4,000円を返済する場合は、実質年率18.0%だと約1,479円が利息に取られることになり、元金の返済に回るのは約2,521円だけです。

これが「プロミスの返済がやばい」「借りたら終わり」などと言われる理由の1つです。

しかし、最低返済額だけでは元金がなかなか減らない状態が続くのはプロミスの問題ではなく、カードローン全般に共通する仕組みです。

プロミスで借りたらやばい系の声はあまり信用しないほうがいい

「プロミス やばい」でYahoo!知恵袋を検索すると、「絶対やめておけ」「借りたら人生終わり」といった強い言葉が目に入ります。

ただ、こうした投稿をそのまま判断材料にするのは危険です。

知恵袋の回答には、構造的に偏りが生まれやすい理由があります。

- 回答者の属性が分からない:回答しているのが借入経験者なのか、消費者金融の仕組みを理解している人なのかは一切分かりません。知識のない人が感覚だけで書いた回答も、経験者の意見も、見た目上は同列に並んでいます。

- 「やめておけ」に偏るバイアスがある:知恵袋では、極端な体験談や強い言葉のほうが注目されやすく、「問題なく使えた」という平凡な体験は投稿されにくい傾向があります。結果として、ネガティブな声が実態より多く見える状態になっています。

- 感情的な投稿が多い:返済に苦しんでいる最中に書かれた投稿は、プロミス自体の問題と自分の使い方の問題が混在したまま書かれていることがほとんどです。冷静な分析ではなく、その時点の感情がそのまま文章になっています。

知恵袋は「同じ不安を持つ人がいる」と確認する程度には使えますが、プロミスを利用するかどうかの判断材料にはなりません。

仕組みや条件は公式情報で確認し、実際の返済計画は数字で検討するのが確実です。

プロミスの返済額がおかしい?返済しても残高が減っていかない

プロミスの返済額がおかしいと感じる理由のほとんどは、毎月の支払いの中で利息が先に引かれ、残りが元金の返済に充てられる仕組みを知らないことが原因です。

計算自体は正しく、プロミス側のミスではありません。

「毎月1万円近く払っているのに残高がほとんど減らない」というような内容はよく見かけますが、これは残高スライド元利定額返済方式という仕組みによるものです。

返済額の内訳を一度確認すれば、「おかしい」という疑問はほぼ解消されます。

100人を対象に当サイトが独自に実施したアンケートで返済の仕組みへの理解度を聞いたところ、「ほとんど知らない」「聞いたことはあるがよくわからない」を合わせると64%にのぼりました。

「計算できるくらいよく知っている」はわずか6%で、返済の仕組みを正確に理解している人は少数派です。

「返済額がおかしい」と感じる人が後を絶たない背景には、この知識のギャップがあります。

毎月の返済額のうちの元金と利息の関係を知る

実質年率18.0%で10万円を30日間借りて最低返済額の4,000円を支払う場合は、利息が約1,479円で、残りの約2,521円が元金の返済です。

4,000円全額が借金の減額に使われているわけではありません。

これが「思ったより残高が減らない」と感じる正体です。

| 借入残高 | 最低返済額(目安) | うち利息分(年率18.0%・30日) | うち元金返済分 |

|---|---|---|---|

| 10万円 | 4,000円 | 約1,479円 | 約2,521円 |

| 20万円 | 8,000円 | 約2,959円 | 約5,041円 |

| 50万円 | 13,000円 | 約7,397円 | 約5,603円 |

プロミスの利息は、借入残高に対して「借入残高×年率÷365日×利用日数」という計算式を用いて、日割りで計算されます。

たとえば10万円を実質年率18.0%で15日間借りた場合は、10万円×18.0%÷365日×15日間で約739円が利息です。

返済を行うと入金額からまずこの利息分が支払われ、残りが元金の返済に充てられます。

提携ATM利用手数料がかかった場合や、返済に遅れた場合の遅延損害金が発生していると、さらに引かれる分が増えてしまいます。

借入額が大きくなると特に返済がおかしいと感じられやすい

借入額が大きいと利息が占める割合が大きくなることで、何だか返済がおかしいと感じやすくなります。

最低返済額だけを支払う場合で10万円と50万円借入時で比べてみると、以下のように分かりやすいです。

| 借入額 | 最低返済額 | うち利息分 | 利息の割合 |

|---|---|---|---|

| 10万円 | 4,000円 | 約1,479円 | 約37% |

| 50万円 | 13,000円 | 約7,397円 | 約57% |

10万円借入時では返済額の約37%が利息で、50万円になると半分以上が利息です。

借入金額が大きくなると返済期間が長くなるため、1回あたりの返済金額が少なくなります。

そのため、1回の返済あたりの元金分への返済が少なくなってしまうのです。

返済額がおかしいと思ったときは返済状況を確認する

「返済しているのに残高が変わらない」と感じた場合は、プロミスアプリまたは会員ページの「返済明細」を確認してください。

ここには毎月の支払い金額のうち、いくらが利息でいくらが元金に充てられたかが一覧で表示されています。

もし明細を見ても計算が合わないと感じたら、プロミスコール(0120-24-0365)に電話して内訳を直接確認するのが確実です。

また、プロミス公式サイトの返済シミュレーターに現在の借入残高と金利、返済額を入力すると、今後の返済計画が月ごとに確認できます。

以下の返済シミュレーターでも返済計画の確認ができるので、おかしいと感じた際には確認を行っておきましょう。

借入条件を入力して、返済計画をシミュレーションできます

| 回数 | 返済額 | 元金 | 利息 | 残高 |

|---|

| 回数 | 返済額 | 元金 | 利息 | 残高 |

|---|

返済を効率的に進めればプロミスの返済で困ることも少なくなる

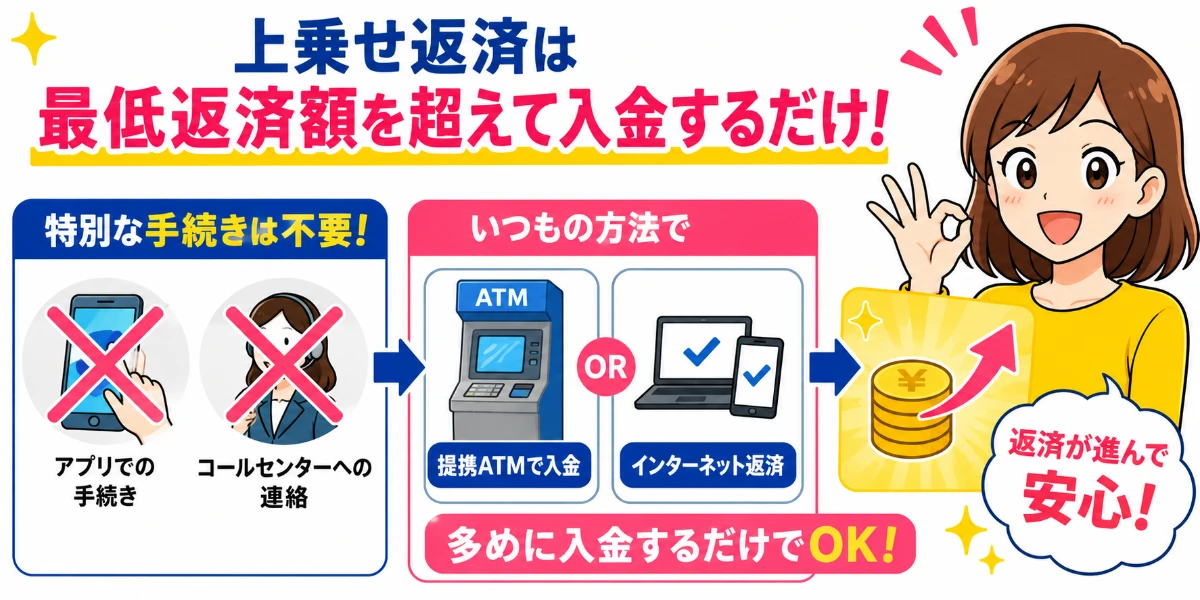

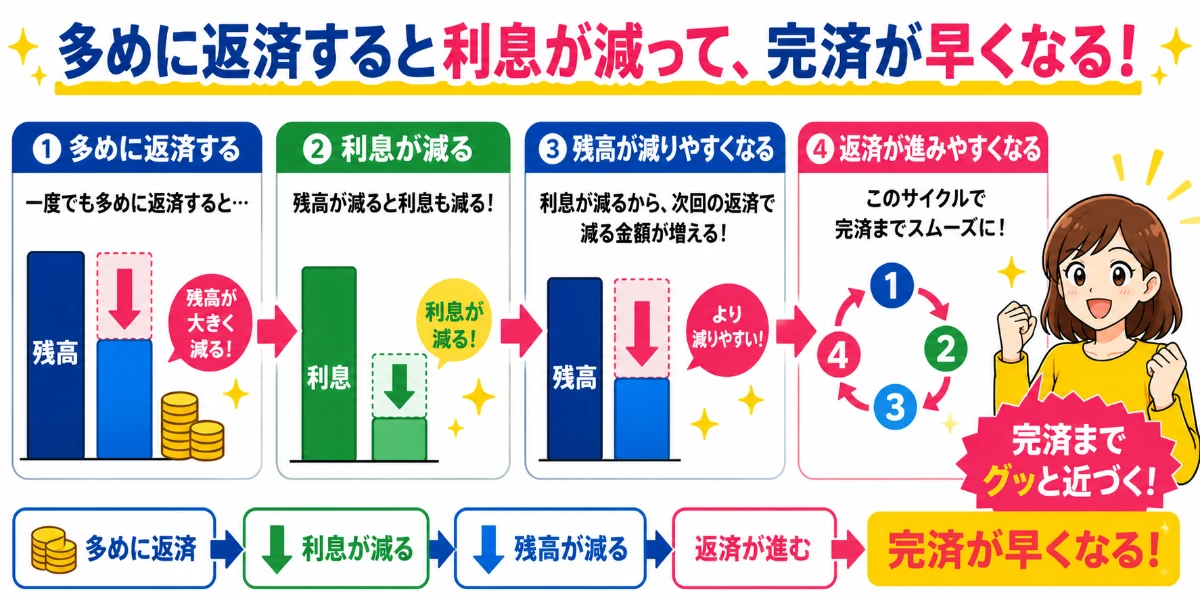

プロミスは最低返済額を超えて入金するだけで、その差額が自動的に元金の返済に充てられ、効果的に返済が進められるようになっています。

この任意返済に特別な手続きは一切不要です。

返済額を増やしたいがやり方がわからないという人でも、何の手続きも連絡も不要で多めに入金するだけなので、問題なく行えます。

少しでも返済額を増やして返済を進めることで、効率的に効果的にプロミスの返済が行えるようになるのです。

最低返済額を超えて払う任意返済のやり方

コンビニなどの提携ATMやインターネット返済で毎月支払っている場合は、最低返済額を超えた金額をそのまま入金するだけです。

アプリや会員ページからの手続きや、コールセンターへの連絡はしなくて構いません。

口座振替で返済している場合は、口座振替で引き落とされる最低返済額とは別に、提携ATMやインターネット返済で追加分を入金します。

たとえば最低返済額が4,000円で合計10,000円返したい場合は、4,000円は口座振替で引き落とされるので、残り6,000円を提携ATMかインターネット返済で別途入金するだけです。

増額返済ではなく一括返済では返済日によって完済金額が変わるため、事前にアプリや会員サービスから返済予定日時点の完済金額を確認し、その金額通りに返済してください。

返済方法ごとの手数料と使いやすさの比較

任意返済で使える方法は複数ありますが、おすすめは手数料無料で原則24時間返済できるインターネット返済です。

繰り上げ返済を頻繁に行うなら、手数料ゼロの方法を選ぶことで返済コストを余分に増やさずに済みます。

| 返済方法 | 手数料 | 利用時間 | 特徴 |

|---|---|---|---|

| インターネット返済 | 無料 | 24時間365日 | 端数まで任意の金額で返済可能 |

| プロミスATM | 無料 | 7:00~24:00(店舗による) | カードレスでも利用できる |

| 三井住友銀行ATM | 無料 | 銀行ATM営業時間内 | 手数料無料で使える |

| スマホATM | 無料 | 原則24時間365日 | セブン銀行ATMとローソン銀行ATMが対応 |

| 提携ATM(上記以外) | 1万円以下:110円 1万円超:220円(税込) |

ATM営業時間内 | コンビニや銀行に設置のATMなど |

| 銀行振込 | 金融機関ごとの振込手数料 | 受付時間内 | 振込手数料は自己負担 |

毎月の返済も増額返済も、スマホから簡単に行えて手数料無料のインターネット返済が便利でおすすめです。

銀行振込による返済も自由に金額が増額できますが、振込手数料が自己負担となってしまうため、余計な費用がかかってしまいます。

銀行振込での返済は利用者ごとの振込先口座の確認が必要です。スマホアプリや会員サービスから確認できます。

10万円借りた場合の返済金額別返済期間目安

10万円を実質年率18.0%で借りた場合に、最低返済額の4,000円だけを払い続けると完済までは32か月かかり、総利息は約25,790円です。

ここから毎月の返済額を少し増やすだけで、完済時期と利息の総額は以下のように大きく変わります。

| 毎月の返済額 | 完済までの期間 | 総利息 | 最低返済額との差 |

|---|---|---|---|

| 4,000円 (最低返済額) |

32か月 | 約25,790円 | ― |

| 5,000円 | 24か月 | 約19,443円 | 8か月短縮・約6,347円節約 |

| 6,000円 | 20か月 | 約15,679円 | 12か月短縮・約10,111円節約 |

| 8,000円 | 14か月 | 約11,392円 | 18か月短縮・約14,398円節約 |

| 10,000円 | 11か月 | 約9,023円 | 21か月短縮・約16,767円節約 |

毎月1,000円多く返すだけで8か月も短縮でき、利息も6,000円以上減ります。

特別な手続きは不要な増額返済でこれだけの効果が得られるため、毎月ではなくてもお金に余裕があった月だけでも、多めに返済をしておくとプロミスの返済で困ることも少なくなるでしょう。

プロミスで借りて返済で後悔しないための使い方

プロミスの利用そのものは問題ではなく、「いつまでにいくら返すか」を借りる前に決めているかどうかが、後悔するかどうかの分かれ目になります。

Yahoo!知恵袋の「借りたら終わり」という声を改めて読むと、借りること自体がやばいように感じられてしまいます。

しかし、人によってはどうしてもお金が必要なときや、借りなければならないという状況は起こります。

そんなときでも借りて返済で後悔しないために、プロミスの返済について改めてしっかりと知っておくと安心です。

返済できる金額から借入額を決める

借入額を決める順番は「限度額から考える」のではなく、「毎月無理なく返せる金額から逆算する」のが基本です。

余裕を持って返済できる金額に対応した借入額に抑えておくことで、任意返済で上乗せする選択肢も生まれます。

| 借入額 | 最低返済額(目安) | 完済までの期間(最低返済額のみ) |

|---|---|---|

| 10万円 | 4,000円 | 約32か月 |

| 20万円 | 8,000円 | 約37か月 |

| 30万円 | 11,000円 | 約41か月 |

| 50万円 | 13,000円 | 約61か月 |

プロミスの毎月の返済額は借入残高によって決まるため、限度額いっぱいまで借りてしまうと、その分だけ毎月の最低返済額も上がります。

たとえば限度額が50万円でも、毎月13,000円の返済が無理なく続けられるかどうかを先に確認することが重要です。

返済が苦しくなってからでは、任意返済で上乗せする余裕もなくなり、最低返済額だけを払い続ける状態に陥りやすくなります。

臨時収入が入ったら大きく返済する

臨時収入をそのまま使ってしまうのと、元金の返済に充てるのとでは、完済までの期間と総利息に無視できない差が出ます。

たとえば残高20万円のときに5万円を一括で返済すると残高は15万円になることで、実質年率18.0%での1か月分の利息は約740円減り、以降の返済が毎月その分だけ楽になります。

740円という金額だけだと小さく見えるかもしれませんが、これが完済まで続くため総利息への影響は大きくなります。

プロミスの利息は借入残高に対して日割りで発生するため、元金が減ればその分だけ翌月以降の利息も下がります。

1回だけの大きな増額返済でも、その後の返済に対する利息の負担は軽くなっていくのです。

返済が厳しくなったと感じたときに最初にすること

返済日に間に合わないと感じたら、まずは会員サービスやスマホアプリから返済日の延長手続きを行ってください。

返済期日まであれば、プロミスは返済日の延長を受け付けてくれます。

アプリ・Webサイトの会員サービス内の「ご返済にお困りの方」よりお手続ください。

もし返済期日に遅れそうな場合はどうしたらいいですか?|プロミス

返済が苦しくなったときに最もやってはいけないのは、そのまま放置して延滞することです。

放置をしていても解決することはなく、プロミスから確認の連絡が入る原因になってしまいます。

返済日の延長でも対応できない場合は、コールセンターに連絡して返済の相談をしてください。

しっかりと相談すれば返済計画の見直しも考えてくれる可能性があるので、返済できないからと放置するのではなく、必要な手続きをしっかりと取るようにしましょう。

本記事内のアンケートデータは、以下の調査にもとづいています。

・調査名:プロミスの「やばい」という評判に関するアンケート

・調査日:2026年4月

・調査対象:プロミスを含む消費者金融への関心がある方・利用経験のある方

・調査方法:インターネットによるアンケート

・有効回答数:100名(男性64名・女性35名・回答しない1名)/20代2名・30代18名・40代38名・50代33名・60代以上9名

集計結果・回答一覧を見る

性別

| 回答 | 件数 | 割合 |

|---|---|---|

| 男性 | 64 | 64.0% |

| 女性 | 35 | 35.0% |

| 回答しない | 1 | 1.0% |

年齢

| 回答 | 件数 | 割合 |

|---|---|---|

| 20代 | 2 | 2.0% |

| 30代 | 18 | 18.0% |

| 40代 | 38 | 38.0% |

| 50代 | 33 | 33.0% |

| 60代以上 | 9 | 9.0% |

「プロミスがやばい」と聞いたとき、どの点が一番気になりますか?

| 回答 | 件数 | 割合 |

|---|---|---|

| 金利や返済額が高くなりそう | 47 | 47.0% |

| 取り立てや督促が怖そう | 30 | 30.0% |

| 特に気にならない | 11 | 11.0% |

| 審査や在籍確認で職場にバレそう | 9 | 9.0% |

| 借りグセがついて抜け出せなくなりそう | 3 | 3.0% |

消費者金融の返済の仕組み(元金と利息の内訳など)について、どの程度知っていますか?

| 回答 | 件数 | 割合 |

|---|---|---|

| ほとんど知らない | 33 | 33.0% |

| 聞いたことはあるがよくわからない | 31 | 31.0% |

| なんとなく知っている | 30 | 30.0% |

| 計算できるくらいよく知っている | 6 | 6.0% |

カードローンを使うとしたら、返済計画はどう立てますか?

| 回答 | 件数 | 割合 |

|---|---|---|

| 借りる前に完済時期を決める | 43 | 43.0% |

| 毎月払える範囲で少しずつ返す | 34 | 34.0% |

| まだ考えたことがない | 18 | 18.0% |

| とりあえず最低返済額を払い続ける | 5 | 5.0% |

プロミスや消費者金融について、気になること・疑問に思っていること(抜粋)

- 大手のサービスは安心

- 審査に通りやすい会社であるのかどうか知りたいです

- 利息が少なくなる返し方を知りたい

- 実際取り立てなどがどんな感じなのか気になる

- 顧客担当などがいて、親身に相談に乗ってくれたりするのかが気になる。

- プロミスは銀行系消費者金融なので安心して利用できるといわれているが、金利は銀行と比べると高め、その理由は?。

- 取り立てがありそう

- どちらも借りるのは良くないと思うが、違いがよく分からない

- 金利が高い印象がある。どうしても、なにわ金融道のような消費者金融のイメージがつきまとう。

- 消費者金融といえば、以前はサラ金の暴力的な取り立ての怖さがよく取り沙汰されていました。しかし今はテレビなどで明るくポジティブなCMや広告ばかりが目につくようになっています。このように表面的なイメージが大きく変わった中で、実際にはまだ昔のような厳しい取り立てや返済の催促が行われているのでしょうか。広告から受ける楽しげな印象と、支払いが滞った際の実態とのギャップが非常に気になっています。

- お金を借りることが少し怖い

- 返済が滞った時はどうなるのか。

- なるべくお世話になりたくないが、今後も必要に迫られたら利用すると思います。

- 会社によって大きな違いがあるのか気になる

- 金利や返済額の変動について知りたい。

- 返済が滞ってしまった場合、どのような措置がとられることになるのか気になります。

- これだけ良くないイメージがあるのにまだ借りる人がいるのが不思議。

- 返済期間内で返せない場合どうなるのか

- 金利が高くて返済が大変。極力使用しない方が良い。

- 給料が安定した人はやっぱり審査に通りやすい?

- 国が金利を制限しているのに、闇金ではない許認可を受けた街金が法定金利を超えて金を貸していた。このような法の抜け道が他にもあるのではないか?と、法整備や監視・監督体制に疑問がある

- 督促を担当するのがどういう人なのか知りたい

- お金を借りることを即すようなCMを止めて金利を下げることはできないのだろうか?

- 返済が遅れた場合、何日まで猶予があるのか気になります。

- 世代的にサラ金と呼ばれていた印象が強く、法定を超えた金利で催促がすごいもいうイメージが強いです。メガバンクなどと結びつくことによってイメージ改善に努めたようですが、実際のところはどうなのか気にはなります。

- 借りる額にもよりますが、安定した収入がない場合は、返済が不安であると思わせていただきます。

- プロミスの有人店舗がすべて閉鎖された理由って人件費が問題と言われていますが、本当に人件費だけで有人店舗を閉鎖したのか気になります。

- 使う前に家族に相談した方が良さそう

- どれくらいの返済額になるか心配

- 返済計画についてどれくらい親身になってくれるかが気になります。

- 金利の詳細が分かりにくいのはわざとなのだろうかと感じています

- 金利が高いので借りたくないと思う。

- 取り立てが本当に来るのか気になります。

- 一旦借りると徐々にお金に対する感覚がマヒしそうです。

- 消費者金融全般は、延滞や未払いをすると取り立てが厳しいイメージがあります。

- 借りる時の審査と返済方法が厳しくなっているイメージがある

- 個人情報の扱いが気になります

- 返済シミュレーターなどを利用して返済計画を立てると良いと思う一方で、先の人生では何が起こるのか分かりません。それらを踏まえると、余裕を持った計画を立てるのが重要だと思います。

- 金利はどの様に決定されるのでしょうか?

- 多重債務者は人生のやり直しは出来るのだろうか、、、、、

- プロミスと他の消費者金融との違いを知りたい。借りやすさや返済の負担など。

- プロミスの他の所の安全性も気になる。

- 利息はどれくらい高いのか

- とにかく利息と手数料を最小限に抑えたい

- 金利の高さが気になる

- 貸し付けの審査基準。

- どのような人が借りているのか、なぜ返済ができない人がいるのか知りたいです。

- 一度使ったら払いきる事ができなくなりそうに感じるので手出しできないが、完済していない人(払い続けている人)はどれくらいいるのだろうか

- 毎月の返済が返済期限に遅れそうな場合に、少し待ってもらうことができるのかどうかということ。

- 今の金利はどれくらいなのか

- 借りた後の利息が高そうなイメージがあります。

- 返済が遅れたらどうなるのか

- 返済の期限を守れなかったとき次に借りられなくなるのか気になる

- 返すのが遅れたら利息が増えるのか。

- 金利が高いイメージです。

- 効果的な返済計画が立てられるコツを知りたい

- プロミスに限らず消費者金融のユーザーに一度でもなることで、その後の人生の信用情報が悪化しそうで怖い

- 審査や在籍確認について最近は配慮されていると聞きますが、実際のところどの程度配慮されるのか

- 滞納した時どういう対応されますか、気になります。

- 銀行とは違う法律が適用されているところが、借り手にとってどんな影響があるのかが気になります。

- 消費者金融と言うところを怖いところと思っていますが、実際にはどうなのかなと思う。きちんとルールを守ればそうでもないのかなとも思う。

- プロミスは過去に顧客情報を悪用する事件があり、信頼性に欠ける企業という印象を持っています。金融に関しては、貸す側、借りる側、どちらに関しても信用が一番重要となるため、金融業界で一度でも不祥事等の事件が発生した場合は信用は完全に失われるため、企業は存続させるべきではないと感じます。

- 一度借りたらやめられなくなりそう

- 借りる際にどんなふうに審査してそれが通っているんだろうと思うときはあります。

- 法律でいろいろ改善されたらしいけれど消費者金融は何が違うのかが分からない。

- 法改正された後も金利が高く、怖いイメージがあります。

プロミスの借入や返済でよくある質問

Q1. プロミスを借りたまま放置するとどうなりますか?

Q2. プロミスで借りると信用情報に傷がつきますか?

Q3. プロミスの口座振替で返済額を増やすにはどうすればいいですか?

Q4. プロミスの返済が1日遅れただけでも信用情報はブラックになりますか?

Q5. 元金がなかなか減らないのですが、返済の仕組みに問題がありますか?

- 実質年率 2.5%~18.0%

- 限度額 1~800万円

- 審査時間 最短3分

- 融資時間 最短3分

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短14分

- 融資時間 最短14分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

- 実質年率 3.0%~18.0%

- 限度額 1~800万円

- 審査時間 最短15分

- 融資時間 最短15分

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |