当ページにはPRが含まれる場合があります。

アットローンという消費者金融が過去に存在していました。

グレーゾーン金利真っただ中、総量規制もなかった時代、数多くの消費者金融があった中の1社です。

当時の親会社だったプロミスに吸収され、今はアットローンというブランドは消滅しています。

アットローンの金利は過払いが発生していない

グレーゾーン金利時代は、多くの消費者金融が過払い金が発生する水準で貸し付けを行っていました。

現在のプロミスは当然ながら過払い金が発生しない金利、実質年率での貸付となっていますが、当時はグレーゾーン金利時代であり、多くの消費者金融が過払い金が発生する水準での金利での貸し付けとなっていたのです。

しかし、アットローンはその当時でありながら上限金利は実質年率18.0%と、過払いが出ない水準としていました。

過払金(かばらいきん)とは、文字通り払いすぎた金銭をいうが、特に、利息制限法の定める利率を超える高利の借入れをした借主が、法律上、借入金の返済は終わったのに返済を続けたため払いすぎた金銭をいう。

グループの金利戦略による顧客のすみ分け

アットローンの金利が低かったのは、その当時のアットローンやプロミスが属するグループが行っていた「金利フルライン戦略」に理由があります。

これは顧客の信用に応じてどこから貸し付けを行うか分けていたもので、信用が高い顧客に対しては金利の低いところから、信用が低いリスクの高い顧客に対しては金利の高いことから貸付を行っていました。

これにより申し込み者に対してなるべくグループ内で貸し付けができるようにしており、利用者側にとっても、貸し付ける側にとっても、両者にとってメリットのある戦略となっていたのです。

グループ全体での審査で効率化

金利フルライン戦略による貸付は、何も申し込み者がそれぞれの銀行や消費者金融に申し込みをしなければならないわけではありません。

三井住友銀行とアットローンは当時のプロミスが保証会社となっていたので、どちらかに申し込みをするともう片方への審査と、保証会社であるプロミス自体の審査も行われていました。

順番としては、

1.三井住友銀行

2.アットローンやモビット(現:SMBCモビット)

3.プロミス

4.クオークローンなど

といった流れで、下にいくほど金利が高く、貸し付けもしやすくなっていました。

この中で、アットローンや当時のモビットは上限金利を18.0%としていたために、グレーゾーン金利時代の借り入れでありながら過払い金は発生していません。

それでもアットローンはなくなってしまった

街中を歩けば大小多くの消費者金融を数多く見かけた時代ですが、それに終わりを告げたのが総量規制の施行とグレーゾーン金利の撤廃です。

当時のアットローンは上限を実質年率18.0%としていたのでグレーゾーン金利の撤廃はあまり関係がなかったのですが、それでもアットローンはなくなりました。

理由としては、アットローンの存在価値がなくなってしまったためです。

親会社のプロミスと金利条件で違いがなくなった

アットローンは当時のプロミスの子会社でした。

金利フルライン戦略によってアットローンとプロミスで顧客を分けていましたが、グレーゾーン金利が撤廃されたことで、プロミスも金利上限を下げざるを得なくなります。

その結果、アットローンとプロミスの金利に違いがなくなってしまい、さらには総量規制ができたことで、アットローンとプロミスの両社で貸付を行うと、数少ない顧客を食い合うことになってしまうために、両社を残す意味がなくなったのです。

業績悪化もあって2011年にプロミスに吸収合併

消費者金融全盛期から一転、各社とも業績の急速な悪化によって、体力のない街金とされる中小消費者金融は日を追うごとに街から姿を消していた時期です。

アットローンの親会社であったプロミスも、業績の悪化などもあり、金利による差別化ができずに意味がなくなりつつあったアットローンを吸収合併することとします。

2011年4月1日、アットローンはプロミスに吸収合併され、その姿を消しました。

アットローンを使いたいならプロミスにいくことになる

わざわざ今になってアットローンを使いたいと思う方もほとんどいませんが、記憶をたよりにアットローンを使いたいなら、吸収合併されたプロミスに行くことになるでしょう。

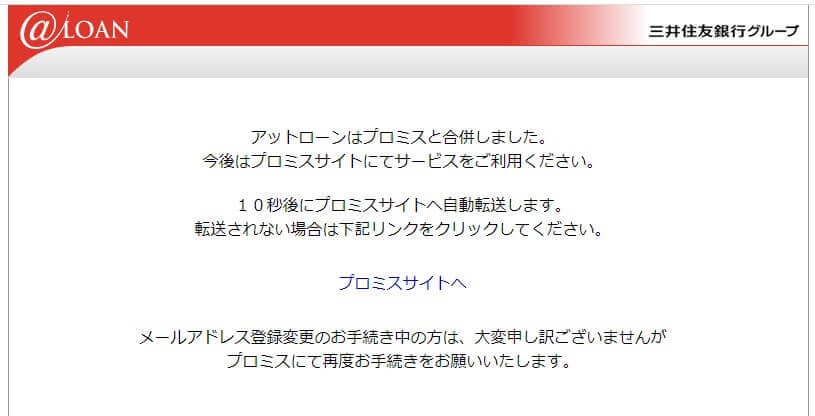

検索をしても出てはきませんが、アットローンの当時使われていた公式サイトを開くと、以下のようなページが表示され、数秒後にプロミスの公式ページに飛ばされます。

当時使われていたアットローン公式サイト(at-loan.jp)のキャプチャ

現在ではアットローンの跡形もなくプロミスとしてのカードローンとなっていますが、そのプロミス自体も現在では会社としては今は存在せず、実際にはSMBCコンシューマーファイナンス株式会社が提供するカードローンブランドとなっています。

数多くの消費者金融が消えた時代

この当時に吸収、廃業などで消えた消費者金融はアットローンだけではありません。

他にも数多くの大手から中小まで消えており、アットローンに何か問題があった、それを吸収したプロミスに問題がある、というわけではないです。

例えばポケットバンクのブランドで大きな規模で営業をしていた三洋信販も、総量規制とグレーゾーン金利の撤廃によってなくなっているように、大小問わず多くの消費者金融が消えていった時代なのです。

総量規制があっても計画的に借りる

アットローンがあった時代は総量規制もなくアットローン以外の消費者金融は最大で29.2%の金利で貸していたわけですが、その当時に比べれば今は借りにくくなっています。

それでも計画的に借りなければならないことには変わりはなく、カードローンやキャッシングは「ご利用は計画的に」が基本となります。

自分自身の収入や支出から考えて無理なく返せる範囲で、余裕をもって完済が目指せる範囲で借りるようにしないと結局は返済で困ることになるので、借りすぎには注意をして必要最低限の借り入れに留めるようにしてください。

人気カードローン一覧