当ページにはPRが含まれる場合があります。

車は欲しいと思ったらすぐに手に入れたいものです。

通勤通学、レジャーやら何やらで使うことになる車は、なければ生活に困るといった状況も考えられます。

それでも人気の車種であったり、何らかの状況によって納車が遅れるとなると、車が必要な場合には困ってしまうことにもなるでしょう。

そんなときに活躍するのが、新車までの繋ぎで乗る中古車です。

新型コロナウイルスの感染拡大の影響が車にも

世界中で新型コロナウイルスの感染が拡大した結果、工場の操業が停止してしまったり、感染拡大が落ち着いてきた後の急激な需要の回復により、部品や半導体などが不足することになりました。

車を作るのに欠かせない部品や半導体が手に入らないため、新車の注文があっても作ることができず、納車まで半年や一年、あるいは納車時期が分からないといったことも起こっています。

これでは車が必要なときにどうにもならないので、新車の納車まで待てない人たちが中古車市場に押し寄せました。

中古車販売店の在庫はなくなり、少しでも迷っているとすぐに買われてしまうような状況になったほどです。

もともとが中古車というものは早いもの勝ちで、ある程度のキープはできても早めに決めないと他の購入希望者に取られるということはよく起こります。

手持ちのお金がない、予算的に微妙かもしれないと迷っていると、お目当ての中古車が他の人の手に渡ってしまうわけです。

どうしても予算が足りないのであれば諦めるしかありませんが、ローンで買おうとしたけど通らなかったなどでお目当ての中古車が買えないというのは、正直悔しい思いをすることになります。

中古車に限らず車のローンは審査もそれなりに厳しいものであるため、組みたいと思っても組めない、または保証人が必要になるなど、面倒なことも起こりがちです。

そんなときにちょっとだけ考えてみたいのが、カードローンで中古車の購入資金の足しにすることです。

カードローンで車を買うメリットデメリット

新車や、中古車でも高い価格で購入をする場合には論外ですが、低価格の中古車を買うならカードローンも考えてみる価値があります。

カードローンは金利が高くつきがちですが、その代わりに以下のようなメリットがあります。

- とにかく早くに借りられる

- 担保も保証人も不要

- 限度額内で必要な分だけ使える

- 特に用途に縛られない

消費者金融で借りて中古車を買うというのも少し考えものですが、それでも消費者金融の場合であれば、平日でも土日でも、特に問題がなければ申し込みをしたその日のうちに借りることも可能です。

また、これは銀行で借りるカードローンにおいても同様ではあるものの、担保や保証人が不要で、審査によって決まる限度額の範囲内なら好きな分だけ借りられます。

さらにカードローンは生計費の範囲内なら自由に使えるので、車の購入資金としてだけでなく、車を買った後のレジャーの費用としても使えます。

うまく使えば計画的に借りられるのがカードローンです。

ただ、デメリットとしては以下のようなものがあげられます。

- 金利が高くつきがち

- 大きな金額は借りられない

- 希望額に満たない場合がある

ディーラーで借りるローンの場合にはそこまでですが、マイカーローンは、金利が安い銀行のものなら3%前後となっていることが多いです。

何らかの金利引き下げ条件を満たせば1%以下の金利で借りられるようなところもあり、金利負担を抑えて使えるのが大きな利点です。

対してカードローンは金利が高く、消費者金融の場合には上限で18.0%ほど、銀行でも14.0%ほどとなります。

審査の結果によっては金利が下がることもありますが、上限で見るとどうしても金利は高くついてしまいます。

また、借りる金額においても違いがあります。

マイカーローンの場合には、車の購入資金が借りられるかどうかの審査になります。

審査に通らなければローンが組めない、またはある程度の頭金を用意する必要がありますが、カードローンの場合には、審査に通ったとしても希望額が借りられるとは限りません。

車の購入資金で200万円が必要で申し込みをしたのに、審査の結果が限度額30万円しか出なかったということも普通に起こります。

カードローンにおける希望額はあくまで希望でしかなく、結局は審査によって限度額が決められるのでどうにもならない部分があるのです。

低価格な中古車は思っている以上に売れている

マイカーローンと比べるまでもなく金利が高くなり、借りられる金額も少なくなりがちなカードローンは、新車購入時に使うのは無謀すぎます。

別ページでも書いていますが、カードローンはあくまでカードローンであるため、マイカーローンの代わりに使えるようなものではありません。

それを知った上で、カードローンを車の購入に使うとするなら、低価格な中古車を繋ぎですぐに買いたい場合です。

車が壊れてしまった、何だか調子が悪い、欲しい車があるけど納車までかなりの期間がかかる。

こういったときに、安い中古車を買って納車まで待つということが考えられます。

中古車もピンキリで、安いものは安いなりの理由がありますが、安いから絶対にダメというわけでもありません。

実際に、中古車は安い価格で買っている人も多いのです。

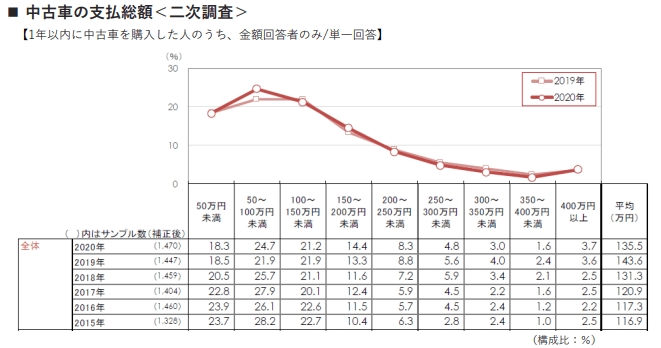

中古車情報を取り扱うカーセンサーが、毎年のように中古車市場を調査して公表をしており、その中に「中古車の支払総額」の調査内容があります。

画像にすると小さいので見にくいですが、調査結果は以下のようになっています。

https://release.nikkei.co.jp/attach/611404/01_202106011056.pdf

2020年を見ると、最も多いのが50万円~100万円未満、次に多いのが100万円~150万円未満です。

50万円未満でも18.3%もの割合があります。

支払総額150万円未満とすれば64.2%で全体の半数以上、100万円未満としても43%です。

街中の中古車販売店や中古車情報サイトを見ると、10万円前後で売られている車も多く見かけますが、そこにはしっかりとした需要があるためなのです。

さらに言えば、このデータは支払総額です。

中古車に限らず新車もですが、車を買うとなると車両本体価格に加えて様々な費用が発生します。

車検切れの中古車なら車検も通さなければなりませんし、何かガタが来ているところがあれば修理も必要になるでしょう。

それらの費用を含めての支払総額なので、よく見かける10万円前後の中古車というのは、それこそバカにしたものでもないのです。

売れてる低価格の中古車を買うためのカードローン利用

低価格の中古車を買うとしても、すべてをカードローンでまかなうのは難しいかもしれません。

限度額がいくらになるかは審査を受けてみないと分からず、収入状況によっては10万円ほどの限度額となることも考えられます。

カードローンは最初にいきなり大きな枠が出るというものでもなく、利用状況に応じて限度額の増額がされることが多いため、はじめはどうしても限度額が少なくなりがちです。

なので、カードローンを使って全てどうにかするという使い方ではなく、あくまで足りない金額だけカードローンで間に合わせるといったほうが良いです。

例えば、

- 支払総額:30万円

- 手持ち資金:10万円

といった場合であれば、希望額30万円でカードローンに申し込みを行い、審査で少し減って20万円の限度額になっても足りるわけです。

仮に30万円の限度額で通ったとしても、カードローンは限度額の範囲内ならいくら借りるにも自由なので、20万円だけ借りれば良いだけです。

ただ、

- 支払総額:80万円

- 手持ち資金:5万円

こういった状況では、カードローンを使って中古車を買うというのは難しくなります。

仮にその分が借りられたとしても、高くなりがちな金利によって返済の負担が大きくなってしまいます。

手持ち資金と支払総額にここまでの差がある場合には、手続きに多少の時間がかかっても低金利のマイカーローンにチャレンジしてみたり、購入する中古車を見直すなどが求められるでしょう。

無理をして中古車を購入しても、返済に追われる毎日ではせっかくの車で遊びにもいけなくなってしまうのです。

安い中古車をすぐに買いたいなら

カードローンを使って中古車を購入するというのは、以下の状況に限った場合のみと言えます。

- マイカーローンの審査に通らなかった

- とにかく早くに車を買わなければならない

- 少しの金額だけが足りない

そこまでの急ぎではなく、マイカーローンの手続きにかかる時間が待てる状況で、さらに審査に通るだけの方であれば、わざわざカードローンを使う必要はありません。

カードローン情報を取り扱うこのサイトが言うべきことでもありませんが、カードローンはあくまで妥協案です。

ただ、マイカーローンに申し込みをしたけど断られた、マイカーローンで借りたいけど融資までにかかる時間が待てない、マイカーローンを使うほどの金額ではないといった場合なら、カードローンで妥協をするのも普通にありです。

マイカーローンは借り入れ先にもよりますが、融資実行まで2週間程度は見ておかなければなりません。

その間の車がない生活が考えられないのであれば、すぐに借りられるカードローンの出番となります。

金利で考えればマイカーローンしかありえないとなりますが、金利に優れる分だけ、手続きが少し面倒であったり時間がかかったりというのが、金融機関などで借りるマイカーローンです。

どのように使いたいかを考えて選ぶ

中古車を買う場合のマイカーローンもカードローンも、どのように使いたいかによって選び、決める必要があります。

金利ばかりを見てしまえばマイカーローンしか考えられなくなり、融資までにかかる日数を考慮していなかったばっかりに、車がない期間がどうにもならなくなる可能性があります。

また、強烈な需要によって、人気の中古車は金融機関のマイカーローン審査の期間中は待ってくれないこともあるかもしれません。

早い者勝ちなので仕方がありませんが、こういったときにはマイカーローンより、早くに借りられるカードローンが役立つということもあります。

また、少し違った使い方にはなりますが、マイカーローンは借り換えとしても使えます。

カードローンからの借り換えに対応をしているかは金融機関によって異なりますが、まずは手っ取り早くカードローンで借りて、後で低金利のマイカーローンに借り換えるといった使い方もできます。

まずは急ぎで車を用意して、後から考えるということができるのも、小回りが利くカードローンの利点と言えなくもありません。

とはいえ、繰り返しにはなりますがカードローンは金利負担が大きくなりがちなため、利用の際にはしっかりとした計画を持ち、無理のない範囲での借り入れに留めるようにしてください。