当ページにはPRが含まれる場合があります。

カードローンやキャッシングはアルバイトの方であっても利用ができますが、アルバイトの方が借りる場合には、審査に通るところをしっかりと選ぶ必要があります。

多くのカードローンは安定した収入があれば申し込みができるようにはなっているものの、アルバイトの方では借りられるカードローン、キャッシングが限られてくるのも事実です。

収入があれば、安定して給料を得ていればアルバイトの方でも申し込みはできても、審査に通るかとなるとどうしても難しくなってくる部分もあるのです。

銀行カードローンでは少し厳しい

カードローンといっても様々な借り入れ先がありますが、金利を気にする方に人気が高いのが、メガバンクや地方銀行、あるいはネット銀行などの銀行カードローンです。

銀行カードローンは借りるところによっては、上限金利で消費者金融よりも3~4%も低い水準となっているため、返済時の利息負担が減らせる強みがあります。

例えば、メガバンクのカードローンの金利と、大手消費者金融の実質年率を比較すると、それぞれ以下のようになり、銀行カードローンの金利が優れているのが分かります。

| カードローン | 金利 |

|---|---|

|

三菱UFJ銀行 |

年1.8%~14.6% |

| みずほ銀行 | 年2.0%~14.0% |

| 三井住友銀行 | 年4.0%~14.5% |

| プロミス | 4.5%~17.8% |

| アイフル | 3.0%~18.0% |

消費者金融の実質年率は、アイフルとSMBCモビットとアコムで同じ内容となっているため、ここではプロミスとアイフルだけの掲載としています。

これを見ても分かるように、上限金利で比較をすれば最大4%もの差があり、金利を気にするなら銀行カードローンを選ぶというのも納得です。

ただ、カードローンの上限金利の低さはそのまま審査の厳しさにも繋がるため、アルバイトの方では低金利の銀行カードローンで借りるのはどうしても難しくなってしまいます。

上に挙げたメガバンクのカードローンも利用に年収の制限はなく、アルバイトの方でも申し込み自体はできるのですが、審査通過ができるかとなると難しいのです。

消費者金融なら問題ない

対して、消費者金融であればアルバイトの方でも十分に利用が可能です。

銀行カードローンに比べると金利水準、実質年率では劣ってしまいますが、それでも大手消費者金融の場合には初回30日間の無利息サービスを行っているところが多く、実際にはある程度は利息が削減できます。

30日間で完済をするならむしろ銀行よりも安く、30日間で完済をしないとしても、少額を数か月借りるだけの計画なら、無利息分のアドバンテージで銀行との実際の利息差は大したことにはなりません。

それでいて大手消費者金融なら平日も土日も、最短30分程度でその日のうちに借り入れ可能です。

銀行は申し込み当日の即日融資ができないのに対して、消費者金融はその日のうちに、日本全国来店不要で即日融資も可能なため、すぐにお金が必要なアルバイトの方にも適しています。

また、早さの面だけでなく、消費者金融がアルバイトの方の利用に適しているとする明確なデータもあります。

年収がそこまで高くない方でも借りられる

一部の消費者金融では、利用者の大まかな年収などのデータを公表しています。

それを見ることで、どの年収層が最も借りているか、つまりどの年収であれば借りられるかが分かることになります。

例えばプロミスの場合、利用者の年収の分布としては

- 年収300万円~400万円未満

- 年収200万円~300万円未満

- 年収200万円未満

- 年収600万円以上

- 年収500万円~600万円未満

の順となっています。

最も多いのは年収300万円から400万円未満で、プロミス利用者のうちの4人に1人程度はこの範囲です。

次いで多いのは年収200万円から300万円未満で、ここもほぼ同じ水準で大体4人に1人となり、その次に多いが年収200万円未満となっています。

年収200万円未満の利用者は大体5人に1人となっており、仮に年収300万未満で一括りにするなら、プロミス利用者のうちの2.2人に1人がこの範囲に該当をすることになります。

アルバイトの方はどうしても年収が上がりにくいものですが、プロミスであれば特に問題はなく、むしろボリュームゾーンに一致することで、アルバイトだからといって特別に審査に不利になるということもありません。

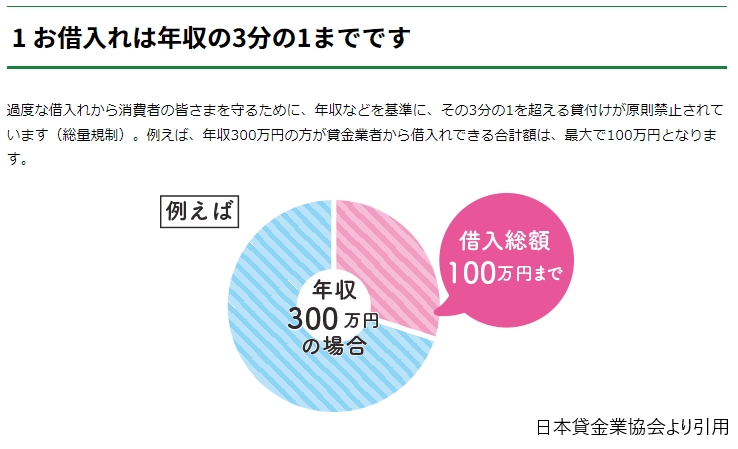

年収の3分の1までなら借りられる

消費者金融の場合には、年収の3分の1までの借り入れに制限がされる総量規制があります。

総量規制は貸金業法によるものであり、以下は貸金業協会のホームページからの引用となりますが、一部例外除いて年収の3分の1を超えて借りることはできません。

アルバイトの方で年収200万だとすれば、借りられる金額は総額で66万円までです。

この上限は1社からではなく貸金業者からの借り入れの総額となるため、以下のようなケースでは新規で借りることはできません。

年収200万円の方

消費者金融A社から50万円

消費者金融B社から15万円

消費者金融C社に申し込み→NG

銀行で借りるカードローンの場合には、銀行は貸金業者ではないので総量規制の影響は受けませんが、審査では同じ水準で見ているため、やはり年収の3分の1を超えて借りるのは難しいです。

どちらにしても、アルバイトの方に限った話ではありませんが、年収の3分の1を超えては借りられず、年収の3分の1までであれば借りられるということになります。

総量規制の注意点

総量規制の総額に含める借り入れは

・消費者金融での利用枠

・クレジットカードのキャッシング枠

となります。

銀行からの借り入れやクレジットカードのショッピング枠は、総量規制には含まれません。

アルバイトの方の借り入れなら消費者金融

総量規制を超えて借りることは、消費者金融であっても銀行であっても難しいです。

もしアルバイトの方で現状で総量規制まで借りてしまっているなら、追加での借り入れは今は諦めるしかありませんが、そこまで達していない、借り入れがないというのであれば、早くに借りられる消費者金融が良いでしょう。

銀行カードローンでも良いのですが、借りられるかどうかの審査結果が出るまで銀行は日数を要することがあります。

その日数を待って審査落ちとなってしまっては急ぎの場合に困るので、早くに借りたい場合などは特に、アルバイトの方は消費者金融としておくのが無難です。

銀行に申し込みをして通らなければ消費者金融という流れでも悪くはありませんが、その場合には、銀行への申し込み履歴が信用情報に残ることは知っておくようにしましょう。