当ページにはPRが含まれる場合があります。

アイフルでお金を借りると借りている金額と期間、金利である実質年率に応じて利子(利息)が発生します。

毎月の返済時に借り入れ金額の一部と合わせて支払うことになりますが、この利子、いくらかかるのはか事前に知っておかなければなりません。

借りた後になって利子が高い、利息負担が重いとなってもどうにもならないので、アイフルで30万円や50万円を借りたら利子がいくらかかるのか、少額を借りた場合の負担はどうなるのかについては、ここでしっかりと知っておきましょう。

人気のカードローンTOP3

アイフルで30万円や50万円を借りたら

アイフルは初回の限度額はそこまで大きくならず、限度額の増額によって枠が増えていくのが基本となります。

それでも収入や勤務先の信用性、年齢等によっては、初回契約時でも30万円や50万円の限度額となることは少なくありません。

ただ、金利である実質年率に関しては、上限である18.0%の適用となる場合が多いです。

30万円や50万円を借りるとしても実質年率は18.0%となることが考えられるので、それを前提とした利子の負担について見ていきます。

アイフルで30万円や50万円を借りた場合の利子

まず、アイフルで30万円を18.0%の実質年率で借りた場合です。

アイフルの利子は借りている日数分の日割りとなるため、30万円を18.0%で30日間借りるとすると、発生する利子(利息)は4,438円となります。

30万円を1か月分ほど借りると4,500円弱の利子となり、決して安い金額とは言えないでしょう。

これが50万円の借り入れになるとさらに負担が増してしまいます。

アイフルで50万円を18.0%の実質年率で30日間借りるとすると、発生する利子(利息)は7,397円にもなります。

アイフルで18.0%の実質年率で30日間を借りた場合、

- 30万円だと4,438円の利子

- 50万円だと7,397円の利子

ということになるのです。

決して安くはないカードローンの利子

この利子、利息の負担を見て、安いと感じる方は多くはありません。

高いと感じてしまうもので、これはアイフルに限った話ではなくカードローン全般に言えることです。

「アイフルの利子がこんなに高いならアコムとかプロミスを使おう」と考えるかもしれませんが、アイフルもアコムもプロミスも、利子には大した違いはありません。

以下のようにそもその実質年率に違いがないためで、消費者金融のカードローンを使う上ではどこで借りてもそこまで変わらないのです。

| カードローン | 実質年率 |

|---|---|

| アイフル | 3.0%~18.0% |

| アコム | 3.0%~18.0% |

| プロミス | 2.5%~18.0% |

また、消費者金融で借りる際には、実質年率で比較をすること自体にあまり意味がありません。

初回契約では大体は横並びの条件となるためで、金利である実質年率で比較をするより、他のサービス内容などで比較をしたりしたほうが良いです。

アイフルの利子はどのように計算されるか

30万円や50万円でアイフルで借りた場合、単純に計算をするなら、

30万円×18.0% = 54,000円

50万円×18.0% = 90,0000円

となります。

30万円を借りるなら年間に発生する利子は5万ちょっと、50万円でも9万円という計算になりますが、利子の算出方法としてはこの計算方法は正しくありません。

正しくは以下の計算方法によって毎月の返済時に支払う利子が算出されており、その月によって利子は変動しています。

借り入れ残高×実質年率÷365(日)×借り入れ日数

30万円や50万円を18.0%の実質年率で30日間借りているなら、

30万円×18.0%÷365×30

50万円×18.0%÷365×30

ということになり、年間365日から借りた日数分の日割り計算で利子が算出されていることになります。

実質年率という文字通り金利は年率となっていますが、借りている期間だけの日割りで利子がかかるようになっているため、少しややこしいですがこのような計算方法で日割りの利子が計算されているのです。

単純計算の利子総額よりも安くなる傾向

アイフルの利子は借りている金額と期間に応じてかかります。

そのため、30万円や50万円を借りたとしても、毎月しっかりと返済を進めて残高を減らしていけば、返済時に負担をすることになる利子は少しずつ軽くなっていきます。

アイフルで30万円を借りているとしても、返済を続けて借り入れ残高が20万円まで減れば、計算式の左の部分は20万円になります。

20万円×18.0%÷365×30

この場合であれば、かかる利子は2,958円まで減ります。

このように返済を続けていくと利子はどんどんと軽くなっていくので、返した分をまた借りてという自転車操業的な使い方をしない限りは、単純計算で考える利子寄りは安く収まりやすいです。

年率だからといって30万円×18.0%という計算だけして、アイフルでは年間54,000円の利子がかかると考えるのは大きな間違いが生じます。

仮にこの計算通りに1年間で返済を終えるという使い方とするなら、実際にかかる利子は28,000円程度にしかなりません。

返済を続けていけば利子は軽くなる

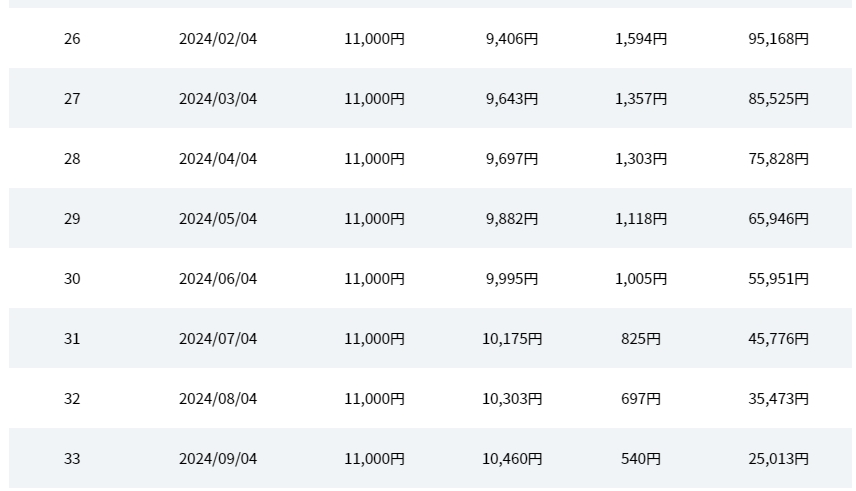

アイフル公式サイトにある返済シミュレーションが分かりやすいので、シミュレーション結果を交えて書いていきます。

アイフルで30万円を18.0%の実質年率で借りると、30日間でかかる利子は上で計算をしているように4,438円です。

ただ、毎月に4,438円がかかるわけではなく、毎月毎月しっかりと返済を進めて、返した分を借りないようにした場合には、以下のように利子の負担は軽くなっていきます。

シミュレーション結果なので計算式と僅かに利子の違いはありますが、初回返済時にかかる利子は4,586円と計算結果とほぼ同じです。

翌月も4,488円とそこまで変わりはありませんが、これは初回の返済では借り入れ残高が6,000円ちょっとしか変わっていないためであり、その翌月以降になれば利子が軽くなっていくのが分かります。

3月から4月だけは利子が増えていますが、これは2月は日数が少ないので2月分の利子の支払いとなる3月は利子の負担が軽く、通常の日数となる3月分の利子の支払いとなる4月は負担が通常に戻るためにこういうことが起こります。

3月が特殊なだけでそれ以降は順調に利子は減っていくことになり、この後もどんどんと返済を進めていくと、以下のように利子の負担は軽くなります。

完済に近いところまで返済を進めていくと、毎月にかかる利子は1,000円やそれ以下にしかなりません。

当初は4,000円以上もかかっていた利子が、1,000円すら割り込んで数百円で済むとなれば、返済も今までよりも遥かに進みやすくなり、もう完済は目前となります。

ここまで来れば、終わりが見えない時期もあったかもしれないアイフルの返済も、ようやくゴールが見えていると言えるでしょう。

アイフルの利子は返し方次第で減らせる

アイフルの利子は借りている金額に対してかかるため、返済を積極的に進めることで負担を減らすことができます。

毎月の返済金額を増やして借り入れ残高を減らすのも効果的で、多めに返済をして借り入れ残高をどんどんと減らすことで、翌月以降にかかる利子もどんどんと減らせます。

借りたときの利子だけはどうしても負担が大きくなりがちですが、それ以降のアイフルの利子に関しては、返し方次第で減らすことができるのです。

これはアイフルに限らず、借り入れ残高に対して日割りで利子がかかるカードローンに言えることなので、利子が気になる方、なるべく負担を減らしたい方は、毎月の返済金額を増やすなどの工夫もしてみると良いでしょう。

アイフルでは毎月の最低返済金額さえしっかりと入金をしていれば、上乗せをしての繰り上げ返済は手、数料も事前連絡も不要で自由に行えます。

とりあえずは毎月の最低返済金額はしっかりと入金をして、余裕があるときだけ多めに返すというのでも構いません。

少しでも多めに返していくことで利子が減らせることになるので、アイフルでの利子が気になる、軽くしたいというのであれば、1,000円でも2,000円でも、少しずつでも良いので毎月の返済金額を増やすようにしてください。