当ページにはPRが含まれる場合があります。

カードローンの情報を色々と見ていると、「銀行系」と「銀行」を見かけることもあります。

どちらも銀行と付くので銀行でのカードローンかと感じてしまうかもしれませんが、この二つ、じつは大きな違いがあります。

系なのかそうでないのかでカードローンのルール自体も変わってくるので、銀行系と銀行を同じものとして考えないように、その違いはしっかりと知っておくと良いでしょう。

人気のカードローンTOP3

銀行なのかそうではないのかの大きな違い

カードローンにおける銀行系と銀行は、

- 銀行系:銀行ではない

- 銀行:銀行そのもの

を指すことが多いです。

一般的に銀行系カードローンと言えば銀行ではない消費者金融のカードローンとなり、銀行カードローンと言えばメガバンクや地方銀行、ネット銀行などのカードローンです。

ではなぜ紛らわしい銀行系という言葉を使うかと言えば、現在の大手消費者金融では銀行のグループとなっていると企業が多いためです。

例えばアコム。

アコムは三菱UFJフィナンシャル・グループとなっているため、イメージ向上のためにも銀行系と言われることが多いです。

プロミスにしてもプロミスという企業ではなく、SMBCコンシューマーファイナンスが提供するサービス名であるため、銀行系と呼ぶこともあります。

SMBCモビットにしても同様です。

大手とは少しだけ離れますが、レイクALSAにしても新生銀行のグループで銀行系、ただしアイフルだけは例外となり、アイフルは大手消費者金融の中で唯一の独立系となっています。

独立系消費者金融とは銀行のグループに属さない消費者金融を指し、一昔前は消費者金融のほとんどが独立系だったものですが、今ではアイフルだけになっています。

だからといってアイフルがよくないとかイメージが悪いという話ではありません。

ただ、現実問題として、銀行系と独立系、どちらの消費者金融を使いたいかと言えば、消費者金融のことを何も知らない方からすると銀行系を選ぶこともあるかもしれません。

銀行系という言葉には、そういう効果も期待されている可能性があります。

銀行系だからといって何かが優れるわけではない

そうはいっても、銀行系の消費者金融だから独立系のアイフルより何かが優れているか、というと特にそういうこともありません。

そもそもが消費者金融自体に金利や限度額の大きな違いはなく、今ではサービス内容もだいぶ横並びになっているほどです。

銀行系だろうと独立系だろうと、中小を使うとかではなく大手で借りるのであれば、どちらも大した違いはありません。

ざっと金利や限度額を並べてみますが、唯一の独立系となっているアイフルが劣るというわけではないのがすぐ分かります。

| 借り入れ先 | 実質年率 | 最大限度額 |

|---|---|---|

| アコム | 3.0%~18.0% | 800万円 |

| プロミス | 2.5%~18.0% | 800万円 |

| SMBCモビット | 3.0%~18.0% | 800万円 |

| アイフル | 3.0%~18.0% | 800万円 |

審査時間や借り入れまでにかかる時間に関しても同様です。

というより、アイフルはWeb申し込みなら審査も借り入れも最短25分ととにかく早いので、むしろ銀行系よりも早く便利とまで言えます。

もし消費者金融を銀行系という言葉だけで選ぼうとしているなら、もしかしたらそれは正しい選び方にはならないかもしれません。

重要なのは銀行なのかそうではないのかという点

正直、消費者金融が銀行系でも銀行系でなくても、大きな違いはないので気にする必要はありません。

それよりも気にするべきは銀行なのかそうではないのかという点です。

カードローンにおいては、銀行か銀行でないかは大きな違いとなり、この点はしっかりと確認をしておかないと希望通りのサービスが受けられなくなる可能性もあります。

特にすぐに借りたい方、申し込み当日の即日融資を利用したい方は、銀行ではなく消費者金融を選ばなければなりません。

銀行では申し込み当日の即日融資の利用ができないため、すぐに借りたいのに銀行に申し込みをしても、審査回答ですら時間を要するのでどうにもなりません。

その場合には銀行系であっても独立系であっても、どちらでも良いので消費者金融を選ぶ必要があるのです。

「銀行系だから低金利」は間違っている

大手消費者金融と比べても上限金利で3%や4%も低いため、なるべく金利を抑えて借りたい方には銀行カードローンが適しています。

しかし、これはあくまで銀行のカードローンに限った話です。

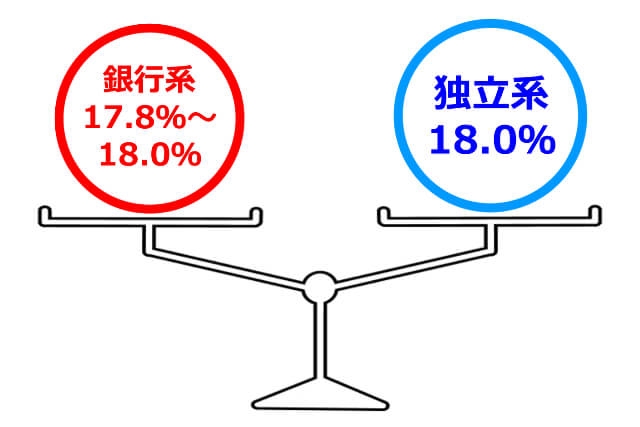

銀行のグループに属する銀行系消費者金融には関係がなく、銀行系カードローンが低金利ということはありません。

上の表でも一覧で載せていますが、銀行系でも独立系のアイフルでも金利に違いがないのが分かります。

それでも色々なカードローンの情報サイトを見ていると、いまだに「銀行系だから低金利」のように書かれているところが見られます。

どのような理由でそう書いているかは不明ですが、考えられるものとしては

銀行系と銀行と一緒にしている

- 単に目を引くだけ

- あたりでしょうか。

「銀行系」というのが銀行のグループというのはあくまで一般的な見方であり、銀行のようにしっかりと定義付けられているわけではありません。

人によって認識の違いが出てくるのは仕方がないことなので、嘘とまでは言いませんが、一般的に「銀行系だから低金利」は間違っていると言えます。

もはや銀行系だからで選ぶことも少ない

貸金業法が改正される前、総量規制もなくグレーゾーン金利での貸付が横行していた時代の話です。

その頃は今でいう大手の消費者金融も最高29.2%の実質年率で貸しており、返済ができなくなれば厳しくしつこい取り立てで問題になっていたものです。

当然ながら消費者金融のイメージも非常に悪く、その悪いイメージを払拭するためにも各社各サービス、銀行系や○○銀行グループというのを強調していたときもありました。

しかし現在は、消費者金融に対するイメージもだいぶ向上しています。

一見するとよく分からないTVCMも、知名度や認知度の向上に繋がっているのは事実ですし、良いことか悪いことかは別として、何だか身近に感じられるようになったのもまた事実です。

そういった戦略もあって消費者金融のイメージも良くなっているので、わざわざ一昔前の選び方とも言えるような銀行系を重視するということもあまり意味がありません。

そもそもが大手消費者金融で選ぶとするなら銀行系ではないのはアイフルだけになるわけで、選びようがないとも言えるのです。

そんな古い選び方よりも、何だか気になるところ、TVCMで見たところ、印象に残っているところを選んだほうが、より自分に合ったカードローンが選べるようにもなるのではないでしょうか。