当ページにはPRが含まれる場合があります。

カードローンは大体どこで借りるにしても、2社目やそれ以上に3社目、4社目の利用も可能です。

当然、審査に通ればという話ですが、大手の消費者金融でも銀行カードローンでも「〇〇件まで」という条件は設けていないので、返済ができるのであれば借りられます。

とは言っても2社程度ならまだマシ、3社も4社も借りると返済は苦しくなるので、その点だけには十分に注意が必要です。

返済の負担が単純に倍増する

単純な話ですが、今借りているところと同じ条件で新たに借りたとした場合、返済の負担は倍増することになります。

毎月4,000円の返済で借りているところがあるとして、2社目の利用で同じく4,000円の返済で借りれば、毎月の返済は8,000円になります。

4,000円から8,000円、金額とすると数千円の違いですが、これが毎月となるとなかなかの負担です。

2社目以上の借り入れをするなら返済計画をしっかりと

どうしてもお金が必要で2社目以上の借り入れをするなら、今の収入や支出の状況から、返済が無理なく行えるかをしっかりと考える必要があります。

お金が必要だから、借りられるからと言って無計画に借りると、後々で自分自身が返済に困ることになります。

返済が遅れがちになれば高い遅延損害金もかかり、さらには信用情報にも良い影響を与えないので十分に注意が必要です。

追加で借りたところは早めに完済をしたい

難しい問題ではあるのですが、追加で2社目、3社目以上で借りたようなところは、なるべく早めに完済をしたいものです。

だらだらと返済をしてしまうと借金がどんどんと増えてしまい、出費が重なるなどがあると返済が追い付かなくなる可能性があります。

それこそブラックと呼ばれるような状態に陥ってしまい、長期に渡ってカードが作れない、ローンが組めないとなります。

そうなってからでは遅いので、なるべく借金を増やさないように追加で借りたところはなるべく早めの返済が必要です。

2社目以上で借りられるかの大きなポイント

カードローンが2社目以上で借りられるかどうかは、

- これまでの他社返済状況

- 収入に対する他社の借り入れ総額

がとにかく重要です。

他社での返済が遅れがち、そもそも返済ができていないようであれば、2社目以上での借り入れはまず無理です。

また、収入に対する他社での借り入れ総額が、総量規制で定める年収の3分の1を超えているようだと、同じく借り入れは無理です。

信用情報機関で確認がされる

他社での返済の履歴については、消費者金融や銀行間で直接情報をやり取りしているわけではありません。

加盟する指定信用情報機関に利用状況が記録されており、審査の際にはそこで毎月の返済状況や、過去のトラブルの有無などが確認されます。

例えば、プロミスで借りている方が2社目でアコムで借りようとした場合、アコムはプロミスに返済状況の照会を行うわけではありません。

アコムは審査で信用情報機関の情報を照会し、そこではじめてプロミスでの借り入れがあるということを知ります。

加えてプロミスでの限度額や毎月の返済状況、過去に何かないかなども合わせて確認をし、問題がなければ審査でOK、お金が借りられるというわけです。

借り入れ状況で嘘をついても意味がない

2社目以上のカードローンを利用したいからと、申し込み時に他社での借り入れに嘘をついても意味がありません。

上記の通り信用情報機関に照会を行うため、他社借り入れ状況は一発で分かります。

申し込み内容と実際の借り入れの状況に大きな違いがあれば、審査では不利な要素にもなりかねません。

他社借り入れに含めないものがある

カードローン申し込み時に入力する他社借り入れは、

- 消費者金融や信販会社のカードローン

- クレジットカードのキャッシング

となります。

銀行カードローンや住宅ローン、マイカーローンなどの目的ローンは含みません。

これらの借り入れは他社借り入れの欄に入力をする必要はなく、基本的に消費者金融からの借り入れと、あればクレジットカードのキャッシングの借り入れ額を入力すれば良いだけです。

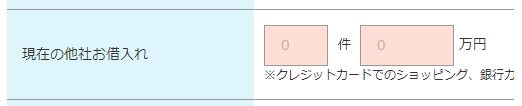

以下はプロミスの申し込みフォームの一部です。

注意書きをすべて載せると横に長くなりすぎるので切っていますが、

- クレジットカードのショッピング

- 銀行カードローン

- 住宅ローン

- 自動車ローン

などは「借り入れに含まれません。」と書かれています。

これも総量規制が関係しており、上記の借り入れだけがある場合にはそもそもが2社目、3社目というわけではなく、カードローンとしては1社目の利用となります。

借金を増やすことには変わりはない

それでもカードローンを利用すれば借金が増える、借り入れが増えることには違いはありません。

計画的に利用をしなければ返済で苦しむことになり、カードローンの返済負担が大きくなって住宅ローンの支払いが滞ってしまってはまずいです。

そうならないためにも、カードローンとしての借り入れは1社目であったとしても、しっかりとした返済の計画は立てなければなりません。

借りる前、申し込み前には各社の公式サイト上で行える返済シミュレーションで参考程度でも見ておくようにし、無理のない返済計画でお金を借りるようにしてください。