丸井の赤いカードといっても、もしかしたら今の若い世代の方々は知らないかもしれません。

丸井と言えば今はエポスカードですが、以前は「赤いカード」という名称の恐ろしいカードを、多くの若者が所有している時代がありました。

「赤いカード」とは通称ではなく、実際にカードの名称として「赤いカード」が発行されていたものです。

丸井に恨みがあるわけでもなく、赤いカード、エポスカードにも同じく恨みはありませんが、当時の記憶を思い出しつつ、一つの歴史として綴ってみます。

これから書く内容は2000年前後の古い話です。

服を買うなら丸井が鉄板だった時代

今ではユニクロやGUをはじめとする、ファストファッションブランドが数多くあります。

普段着としても恥ずかしくないどころか、多くの人がユニクロやGU、しまむらといったお店の服を着ています。

しかし、一昔前はユニクロの服はダサいという時代もありました。

着ている服がユニクロだとバレてしまうことを指す「ユニバレ」という言葉があったほどに、ユニクロはダサいというイメージが強かったのです。

では服はどこで買うかとなると、多くのブランドがテナントとして入っている丸井です。

これは、赤いカードという恐ろしいカードがあったからこそ、服を買うなら丸井ということになった背景がないわけでもありません。

18歳から簡単に作れた丸井の赤いカード

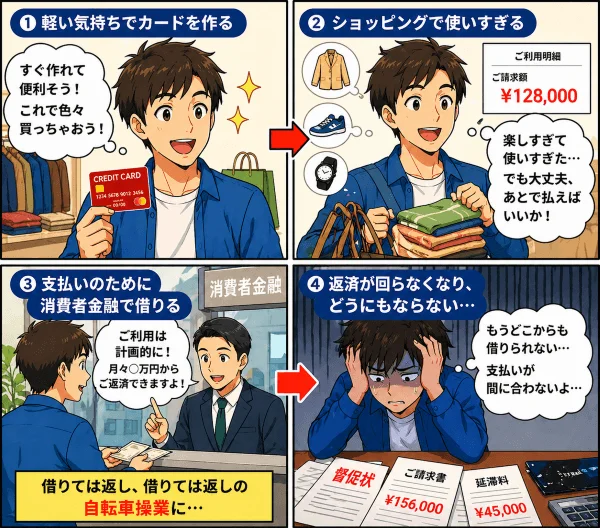

今でもショッピング枠だけのクレジットカードなら作るのはそこまで苦労はしませんが、当時の丸井の赤いカードはそれ以上に本当に簡単に作れました。

丸井のショップ店員による赤いカードの勧誘もかなり強く、丸井で何らかの物品を購入した際に現金で払おうものなら、すかさず「赤いカード持っていませんか?」「すぐ作れますよ!」と言ってきたものです。

単純な勧誘でしかありませんが、20歳前後の知識のない若者に対しては十分すぎるほどの営業トークであり、当時は今ほどネットも盛り上がっていないので、赤いカードと言われてもよく分かりません。

赤いカードとは何なのかと店員に聞けば、お金がないときでもカード払いで買えば良い、代金は分割で払えば大丈夫とのことです。

少ない給料から丸井に入る高いブランドの服を買う若者には、まさに魔法のカードのように思えてしまいます。

セールがあればカードも作りたくなる

加えて丸井は定期的にセールを行います。

スパークリングセールです。

普段は高くて数が買えない服を、大幅な割引価格でたくさん買えるチャンスなのです。

そのときに手持ちのお金がなかったらチャンスを逃してしまうわけですが、店員も「赤いカードを作れば今お金がなくても大丈夫です!」と、チャンスを逃させないように猛プッシュしてきます。

実際にクレジットカードはそういったサービスであり、極端なことを言っているわけでも嘘を付いているわけでもないのですが、手持ちのお金がない若者はこう言われると赤いカードを作ってしまうのです。

セール期間も何日かあるので、カードを作って後日にまた買い物に行き、分割で払えば良いと考えて普段以上に服を買い込み、リボ払いの地獄へ足を踏み入れることになります。

赤いカードがあれば服は丸井以外では買わなくなる

ユニクロがダサい、丸井なら有名なブランドの服がカードを使って分割払いで買えるとなれば、服を買うのは丸井で固定されるようなものです。

商売としてもかなりうまくハマっているのですが、ハマりすぎてしまったがために赤いカードで苦しんだ方も多いです。

無理やり作らされたわけではなく自分の意思で作り、自分で使ったので自業自得なのですが、それでもあの時代、赤いカードは恐ろしいぐらいにハマっていたのです。

本当に恐ろしいのはキャッシング機能がついてくること

赤いカードはショッピングだけでなく、20歳になるとキャッシング機能がいつの間にか付いていました。

もしかしたらカードを作ったときの同意等があったのかもしれませんが、だいぶ古い話であり、記憶も曖昧でこのあたりは少しズレがあるかもしれません。

ショッピングに加えて何だか知らないうちにATMやCDでお金が借りられるようになっていると分かれば、若者は借りて当然です。

カードを使う抵抗感がない

それまでにカードを使ったことがない人であれば別ですが、既に赤いカードを使ってショッピングのリボ払いをしていれば、カードを使うことに抵抗がなくなっています。

しかもその当時はスロットがいわゆる4号機時代、消費者金融で借金を重ねてどうにもならなくなる人が続出していた頃です。

赤いカードでお金が借りられるようになっていると分かれば、借りないわけがないと言えるほどの時代でした。

赤いカードの金利はとにかく高かった

赤いカードのキャッシング利用時の金利は、27.0%とグレーゾーン金利でした。

「そんな金利で借りるのが悪い」「ショッピングだけで使えばいいじゃないか」

という声が聞こえてきそうですが、たしかにその通りです。

とは言え、当時はプロミスやアイフルなどの大手消費者金融でも同じようにグレーゾーン金利で貸し付けを行っていたので、このような金利が当たり前で普通のことだったのです。

カードというのは恐ろしいもので、使うのに慣れてしまうと枠があれば自分のお金のように感じられてしまい、特に抵抗なく使います。

赤いカードも例に漏れず、高い金利でのキャッシングを繰り返すことで返済に困ることも少なくなかったのです。

一応補足をしておくと、プロミスやアイフルを例に挙げていますが、現在は上限金利が実質年率18.0%となっているため、当然ながら今はグレーゾーン金利ではありません。

プロミスで実際に借りた場合の返済金額などのイメージは、プロミスで30万円を借りたときに返済のページで詳しく解説しています。

何も考えずに使って多重債務の入り口になる

赤いカードはあまりにも簡単にショッピングにもキャッシングにも使えてしまっていました。

そんな魔法のようなカードがあれば計画性などなく使ってしまうもので、加えて当時は総量規制ができる前です。

年収が低かろうが他社から借りていようが、消費者金融は年収の3分の1と言わず、年収と同額、あるいはそれを超えてすらもすぐに貸し付けていた時代なのです。

自転車操業でいずれパンクする

赤いカードだけに限らずですが、高い金利に加えて借り入れの上限も決まっていないとなると、借金で借金を返す自転車操業に陥ってしまう方も多く出てきます。

中でも作りやすく使いやすかった赤いカードはパンクしやすかったです。

赤いカードの支払いのために消費者金融で借り、借りた消費者金融の支払いのために赤いカードで返した分をまた借り、さらに他の消費者金融からも借りるなどが当時によくあるパターンでした。

もともとはショッピングのために作ったはずだったカードが、まさかの借金でパンクをする原因を作ってしまうとは、恐ろしい時代でした。

赤いカードの取り立ては専業の消費者金融より厳しいほど

丸井の赤いカードの恐ろしさはその作りやすさ、使いやすさだけではありません。

使いすぎて他社からも借りすぎて支払いが滞りがちになると、とにかくしつこい電話攻撃が始まります。

当時、過激な取り立てやあまりにもブラックな社風でTVを騒がせる専業消費者金融があった中でも、引けを取らずに取り立てがしつこかったのが丸井の赤いカードという印象です。

現在は法律も厳しくなってこのようなことは起こらなくなっていると言えますが、当時は丸井に限らず、多くのところでしつこい取り立てが行われていました。

カードを作るための入り口が広かった

丸井の赤いカードを作るための入り口は、何も丸井で買い物をしたときだけではありません。

今でもエポスカードが「運転免許クレジット」をやっているように、当時も赤いカードを使った自動車教習所のローンがありました。

今でこそ普通自動車の免許を取る方は減りましたが、当時は18歳になれば自動車の免許を取るのがまだ当たり前の時代で、むしろ免許を取っていないと少し恥ずかしいと感じるほどの空気があったと記憶しています。

しかし、免許を取るための自動車教習所に通うお金がないという場合、気軽に使えたのが赤いカードの教習所ローンです。

教習所ローンを組むと赤いカードが発行された(はず)

少し記憶が曖昧ですが、丸井のカウンターで教習所ローンを組むと、赤いカードが発行されました。

ローンの支払いは赤いカードを使ってATM等で行うのが基本で、そこで初めてクレジットカードを持つという方も少なくなかったはずです。

丸井で買い物をした際にカードの勧誘があり、買い物をしていなくても教習所ローンを組むと赤いカードが作られるなど、とにかく赤いカードというものは当時の若者には作りやすすぎたのです。

加えて「ゼロファースト」という消費者金融のカードもあった

丸井には赤いカードの他に、ゼロファーストという消費者金融ブランドがありました。

これもなかなかに恐ろしく、丸井の赤いカードの支払いをするときにゼロファーストの紹介があるなど、多重債務になって当然です。

両方使えば返済ができなくなるのは当たり前で、こういった無茶な借り入れを重ねる人が増えたことで、赤いカードだけが悪いわけではありませんが、消費者金融からの借金が社会問題化してしまいました。

結果として貸金業法が改正され、総量規制ができ、グレーゾーン金利がなくなり、今のカードローンになったという流れです。

今でもエポスカードの軽い勧誘はある

昔ほどではないにしても、今でも丸井で買い物をして現金で支払うと、エポスカードの軽い勧誘を受けることはあります。

当時の赤いカードに比べれば金利も低くなり、総量規制もあるので、エポスカードを作ってもそんなに支払いに困るということもないはずです。

それでも計画的に使わないと支払いが苦しくなるのは変わらないので、エポスカードに限らずですが、カードを使うなら計画はしっかりと立てなければなりません。

計画的に使えばどんなカードも便利になる

赤いカードの丸井が悪いような流れになってしまっているので最後に書いておきますが、どんなカードも使い方次第です。

しっかりと考えて使えば手持ちのお金がないときには助かりますが、何も考えずに使えば支払いで困ることになるのは赤いカードでも、または他のカードでもローンでもすべて共通をしています。

クレジットカードにしてもカードローンにしても同じなので、これからカードを使おう、作ろうとしている方は、使うなら計画を持って使うようにしなければなりません。

恐ろしいことにクレジットカードもカードローンも一度使うとクセになるので、そうならないように「ご利用は計画的に」を心掛けて利用をするようにしてください。