当ページにはPRが含まれる場合があります。

借金の返済が辛いとき、もう払えないというとき、債務整理を選択する方もいるかもしれません。

債務整理にも色々な種類があり、カードローンやキャッシング、クレジットカードなどの比較的少額となる借金の整理に用いられることが多いのが、任意整理です。

任意整理は自己破産とは異なり裁判所を介さないため、手続きが進めやすく、言ってみれば気楽にできる債務整理として利用者もそれなりにいます。

ただこの任意整理、進めたところで完全に借金の返済から解放されるわけではない点には注意が必要です。

人気のカードローンTOP3

任意整理は債権者との任意での借金整理

債務整理といっても様々な手続きがあります。

- 自己破産

- 任意整理

- 個人再生

- 特定調停

といったものがありますが、繰り返しにはなりますが比較的少額の借金の際に用いられることが多いのが任意整理となります。

任意整理は文字通り債権者との「任意」での借金整理となり、簡単に言えば債権者であるカードローン会社等を相手に

「払えないから減額をしてくれませんか?」

と相談をするものとなります。

あくまで任意であって任意整理の手続き自体は自己破産のように法的な拘束力もないため、債権者側が応じなければそれまでです。

とはいえ、大手のカードローン会社であれば任意整理に応じないということはあまり起こりません。

しっかりと進めているのであれば、プロミスやアコムなどの有名な消費者金融や、オリコやジャックスといったクレジットカード会社であっても、任意整理には応じてくれる可能性が高いです。

任意整理ですぐ借金から解放とはならない

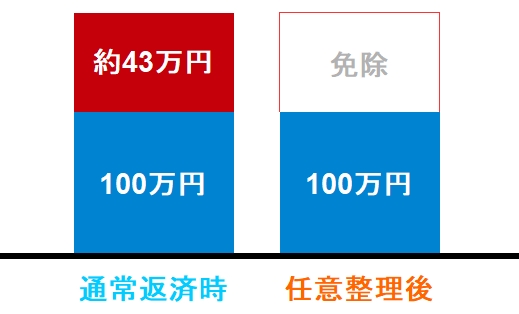

借金の返済が辛いからといって、任意整理をしてもすぐに返済から解放されるわけではありません。

任意整理は自己破産ではないため、返済自体がなくなるわけではないのです。

借金の減額という形であり、任意整理を行った後でも減額された借金の返済は進めていく必要があります。

ただ、任意整理を行うことによって、

- 利息の免除

- 元金の減額

- 過払い金の返還

というメリットは生じます。

過払い金は発生していて返還請求をすればという条件が付きますが、10年以上使っていて過払い金が発生しているのであれば、返還請求によって戻してもらえるようになります。

カードローンやキャッシングは利息が高いので、利息の免除だけでも返済が進めやすくはなります。

とはいえ、それでも返済自体がなくなるわけではありません。

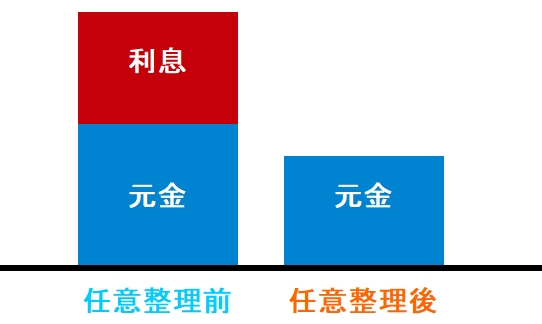

任意整理後の利息免除イメージ

任意整理後も何年も返済は続く

任意整理は借金をなくすものではなく、利息の免除などをしてもらって借りた分は何とか返していくという手続きです。

多くは弁護士や司法書士を通じて手続きを行いますが、任意整理後は例えば弁護士を通じて進めているなら、毎月毎月、弁護士事務所に決められた金額を入金することになります。

それまでの返済額に比べれば弁護士事務所に入金をする金額はいくらか軽くはなりますが、それでも毎月の返済、支払いがある点には変わりはありません。

要は返済金額は異なるものの、支払先が消費者金融や信販会社や銀行か、弁護士事務所かの違いだけです。

これを大体3年を目処に進めていくことになります。

ざっとまとめるとするなら、任意整理は抱えている借金を3年で完済ができるように減額、および返済計画の見直しを行うものとなります。

任意整理で状況は改善されるか

任意整理をしてもしなくても、今後に返済が続くことには変わりはありません。

そう考えると任意整理をしたところで何も変わらないんじゃないかと感じるかもしれませんが、その考えは半分合っていて半分間違っています。

任意整理を行うことによって利息の免除や借金の減額に期待が持てるため、返済があるとは言っても払う総額は抑えられる場合がほとんどです。

イメージとしてはこんな感じです。

完全に借金の返済から解放されたい、それに期待をしていたという方からすると、任意整理はメリットが少ないものとなってしまいます。

そもそも、返済ができるだけの収入、原資がないことには任意整理は行えません。

3年で完済をするために返済計画を見直すといった手続きであるため、収入がなければ3年で完済もできず、任意整理も進められないためです。

3年で完済ができるだけの収入があるなら任意整理をしなくてもいいんじゃないか、それもまた間違ってはいません。

正直、何とかして自分で払えるなら、任意整理などは行わずに自分で返済を進めたほうが良いです。

ただ、既に返済が長期に渡って止まってしまっているという場合には、任意整理を考えても良いでしょう。

そのままにしていても返済をしていくのも難しいです。

任意整理のデメリットには気を付けたい

借金が払えないなら任意整理も一つの選択肢に入るかもしれませんが、良いことばかりではなく当然ながら悪いこと、デメリットもあります。

最も大きなデメリットは「信用情報に傷が付く」という点です。

とはいえ、任意整理を行ったから信用情報に傷が付くというより、任意整理による借金の減額手続き中は一般的に返済をストップさせるため、その間の数か月にわたる返済の滞納で信用情報に傷が付くということです。

上でも触れていますが既に返済ができなくなっているなら、任意整理をしてもしなくても信用情報に傷は付きます。

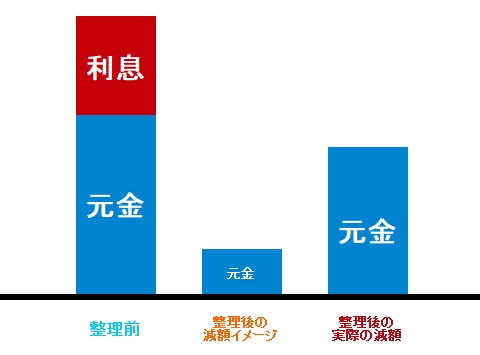

大した減額にならないこともある

任意整理は絶対に大幅な借金の減額になるというわけではありません。

債権者側が応じなければ、交渉がうまくいかなければ期待していたほどの減額にはならない、ということも少なくありません。

弁護士や司法書士に依頼をする場合においても、任意整理に強くないところだと利息の免除ぐらいしか期待ができない場合もあります。

それに、中小消費者金融などは任意整理に応じないこともあるので、任意整理をしたのに大して借金が減らなかった、結局は同じように返済をしていくことになる、という方もいるほどです。

減額イメージと実際の減額例

大した減額にならなくても信用情報には傷が付く

任意整理で期待したほどの減額効果が得られなかったとしても、信用情報には同じように傷が付きます。

返済をストップさせている期間で付いてしまう信用情報のダメージ「異動」は、完済をしてから5年を超えない期間に渡り残ることになります。

異動は簡単に言えば「ブラック」の状態であるため、異動が記録されてしまっている間は新たにカードを作ったり、ローンを組んだりというのが難しくなります。

大きな減額によって借金返済が楽になった結果であれば良いのですが、大した減額にならなくても同じように信用情報には傷が付いてしまうので、任意整理は本来は慎重に行わなければなりません。

しかし、現状では任意整理は手軽な債務整理手段として扱われている部分があります。

自己破産のように裁判所を介さないこと、官報に載らないこと、マイホームなどの財産を手放す必要がないことなどが理由です。

だからと言って軽い気持ちで行うべきではないのが任意整理です。

任意整理から8年は信用情報に問題が生じると考える

今は何とか返済ができている、信用情報にも傷が付いていないという状況で、ネット上の色々な情報を見て軽い気持ちで任意整理をしてしまうと大変なことになります。

任意整理は3年を目処に完済をする手続きとなるため、信用情報は以下のような状態となります。

任意整理で返済をストップさせる

↓

完済から5年間は残るブラックの「異動」が付く

↓

任意整理で3年後に完済をする

↓

そこから5年後の計8年後に信用情報がクリーンになる

かなり大雑把ですが、このような状態になるわけです。

仮に今現在は何とか返済ができているなら、借り入れの情報は記録されていますがブラックとされる「異動」は付いていません。

そのまま頑張って例えば5年後に大きな遅れもなく完済をして解約をすれば、借り入れの履歴は数年間は残りますがブラック情報も残高もなく、その後のローン審査にも大きな悪影響は与えずに済みます。

その間であっても借金を減らせばカードを作ったりローンを組んだりもできますし、「異動」の有無によって日常生活には大きな影響が出るわけです。

これが任意整理をしてしまうと、任意整理から8年間は信用情報に問題がある状態を抱えて生活をしなければならないことになります。

それでいて大した減額にならなかったとなれば、もう目も当てられません。

そういう可能性、危険性、デメリットもあるのが、任意整理なのです。

決して軽い気持ちで行うべきものではありません。

借金も任意整理も計画的に行うべき

カードローンやキャッシングは、ご利用は計画的になどとはよく言われます。

借りすぎに注意しましょうといったことや、返済の計画はしっかり立てましょうと言われますが、任意整理を含む債務整理ではそのように言われているのを見聞きしたことがありません。

任意整理を含む債務整理も本来は計画的に行うべきです。

今後にローンを組んで家を建てたり買ったりするかもしれない、車をローンで買い替えるかもしれないといった場合には、任意整理を行うとそれができなくなります。

また、生活はいつどのように変わるかも分からないため、8年ほども信用情報に傷を抱えたままの生活というのもどうしても問題が生じてきます。

それでも任意整理をして借金を何とかすべきか、それとも信用情報に傷が付いていないうちに自力で何とかできないかは、任意整理前にしっかりと考えるようにしてください。

だからといってどこかのカードローンから借りて借金を回しても何の意味もないので、生活の中での支出を見直して少しでも返済に充てられないかなど、そのあたりは十分に考える必要があります。

「借金で困っているなら任意整理!」のような言葉に釣られてホイホイとやってしまうと、取り返しのつかないデメリットを抱えて生活をすることになるのです。