当ページにはPRが含まれる場合があります。

カードローンでお金を借りたいとなったとき、いくつもある借り入れ先のどこを選べば良いのか迷ってしまうものです。

単純な決め方としては早くに借りたいなら消費者金融、少し時間がかかっても低金利で借りたいなら銀行ですが、その二つに分けてもさらに借り入れ先を決めるという壁があります。

消費者金融といっても大手でも何社もありますし、銀行にいたってはメガバンクから地方銀行、ネット銀行など数が多すぎます。

その中からのカードローンの正しい選び方、比較をすべき点というのを、リアルな観点で考えてみます。

カードローンの比較はあまり意味がない

こんなことを書いてしまうともはや話にならないのですが、カードローンは比較というものにあまり意味がありません。

例えばamazonで何かを買うとき、狙っている商品があるとしても他メーカーの同様の商品を見て、スペックだったり値段だったり、見た目だったりを比較する方が多いです。

しかし、カードローンに関しては他社とのスペックがほとんど変わりません。

限度額にしても金利にしても、見た目に関してはそもそもローンカードはなるべく見たくもないものなので、カードデザインで比較をするという方はかなり珍しいです。

これがクレジットカードであればまた話は変わってきます。

クレジットカードはポイントの付与率がカードによって変わり、サービス内容もカードや会社、ブランドによって様々です。

カードデザインも非常に多くのものがあるため、似たようなサービスであれば気に入ったカードデザインでクレジットカードを決めるということもできます。

そのため、クレジットカードにおいては比較は重要で有用です。

その考えのままカードローンも比較だと考えてざっと一覧を見ても、大した違いが分からず何を選んでいいのか決められなくなってしまうのです。

一覧を見て比較ができるかどうか

早くに借りたいから消費者金融のカードローンを使うとします。

消費者金融であればまずは大手の有名どころから選ぶのが基本であるため、以下にお馴染みの大手消費者金融を一覧で並べてみました。

これを見て、比較ができるかどうかです。

| 借り入れ先 | 実質年率 | 最大限度額 |

|---|---|---|

| プロミス | 4.5%~17.8% | 500万円 |

| アコム | 3.0%~18.0% | 800万円 |

| アイフル | 3.0%~18.0% | 800万円 |

| SMBCモビット | 3.0%~18.0% | 800万円 |

消費者金融での金利となる実質年率は、下限で見ればアコムとアイフル、SMBCモビットが3.0%で低いです。

3.0%で借りられるなら低金利、低い金利のところを探すために比較は意味あるじゃんと思うかもしれませんが、この金利で借りるのは現実的ではありません。

そもそも3.0%は、かなりの低金利です。

一般的に低金利と言われる目的ローンですら3.0%前後となっているため、高金利とされるカードローンをその金利で借りるというのは難しすぎます。

金利は上限で見ておくようにしたい

消費者金融に限らずですが、カードローンの適用金利は初めての利用だと上限となることが多いです。

プロミスであれば17.8%、その他のアコム、アイフル、SMBCモビットでは18.0%です。

金利は限度額が上がらないと下がりにくく、年収の3分の1までの借り入れに制限がされる総量規制がある以上は、消費者金融で大きな金額を借りるのは難しいです。

そのため、限度額も大きくならず、どうしても金利も高くつきがちとなってしまいます。

それなのに、比較をして下限金利を見てしまっても何の意味もありません。

限度額に関しても同様で、比較をしても意味を成しません。

何百万もカードローンで借りるのは難しく、必要な金額も少額になることが多いカードローンにおいては、限度額の上限や大きさを見ても何も得るものがないのです。

カードローン選びは何を見るか

比較材料が少なすぎるカードローンは、選ぶ際には何を見れば良いのかという話になってしまいます。

早くに借りたいとしても消費者金融は大手であれば大体は最短30分程度の審査、借り入れも多くのところで最短1時間以内です。

スピード面でも違いがないとなれば比較材料が何もなくなってしまいますが、別に無理に比較をする必要はないのです。

比較ができないならしなければ良いだけで、気になるところを選ぶのがカードローンでは正解とまでいえます。

大手消費者金融同士なら比較するまでもない

SMBCモビットだけは銀行寄りとなっているので少し異なる部分はありますが、プロミスとアコム、そしてアイフルの中から選ぶのであれば、気になるところに申し込みをすれば良いだけです。

この3サービスであればどこも最短即日での借り入れに対応をしていますし、当然ながら日本全国来店不要で完結できます。

平日も土日も借りられて、契約後は近くのコンビニにある提携ATMでも利用可能、銀行振り込みでも借りられる、利用をしたい方は無人の自動契約機も使えるといった具合に、特に違いはありません。

結局、決め手となるのは、自分の中でどれだけ印象に残っているかです。

実際に消費者金融を選ぶ際にはそういった部分を重視する方も多かったりするので、少し興味深いデータをご紹介します。

2020年3月31日に、全銀協が「銀行カードローンに関する消費者意識調査」というものを公表しました。

▼全銀協のリンク先(PDFが開きます)

銀行カードローンに関する消費者意識調査 調査結果

https://www.zenginkyo.or.jp/fileadmin/res/news/news320331.pdf

これは一般消費者を対象とした銀行カードローンに関する意識調査となるのですが、銀行カードローンだけに限らず、消費者金融に関する調査も含まれています。

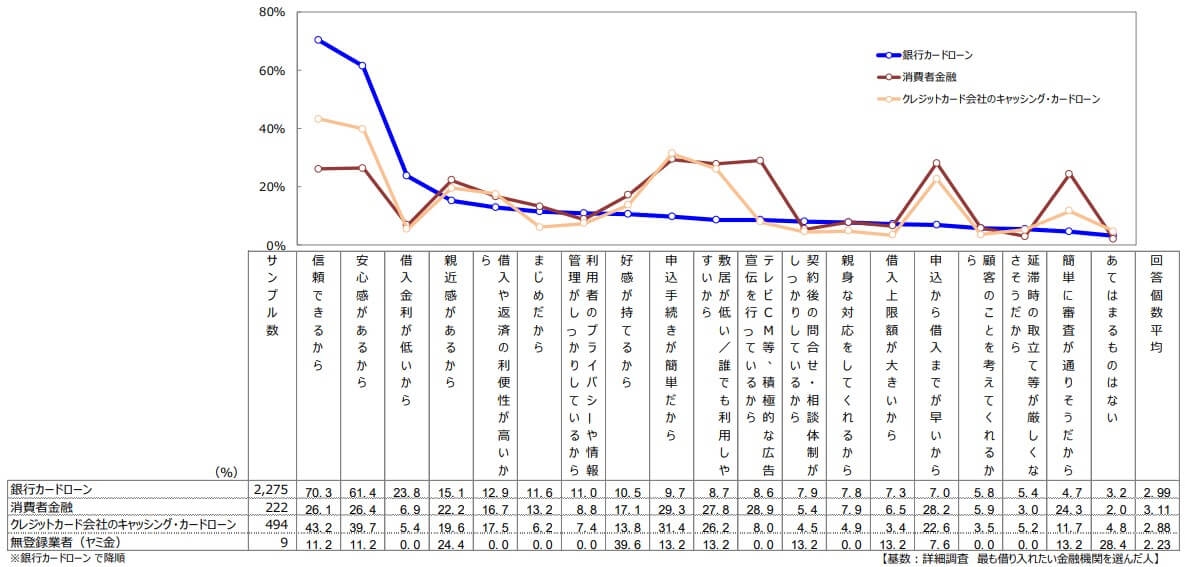

その中に「最も借り入れたい金融機関を選んだ理由」という項目があります。

銀行カードローンは「信頼できるから」と「安心感があるから」が突出していますが、消費者金融は以下の選択をする方が多くなっています。

- 申し込み手続きが簡単だから

- TVCM等・積極的な宣伝をしているから

- 誰でも利用しやすいから

- 申し込みから借り入れまで早いから

その他にも「簡単に審査が通りやすそうだから」というのも多いですが、これは簡単に審査が通るわけではなく、消費者金融に対するイメージという部分が大きいわけです。

上記URLからも見られますが、調査結果部分の抜粋も一応貼っておきます。

小さくてよく分かりませんが。

全銀協:銀行カードローンに関する消費者意識調査 調査結果より

イメージで選ぶことが多い消費者金融

要は、消費者金融はイメージで選ばれている部分が大きいと言えます。

手続きが簡単、借り入れが早い、審査云々というのはどこかの借り入れ先に限定されたものではなく、大手消費者金融すべてに該当します。

その中でどこを選ぶかと言えば、2番目にあるTVCMやらというわけです。

TVCMや広告などでよく見るところというのは何だか親近感がわいてくるもので、ちょっとした安心感や信頼感にも繋がります。

そのTVCMや広告の内容が自分の中で特に印象が残っていたりすれば、それはその消費者金融に決める最後の決め手にもなり得ます。

例えば、お決まりのフレーズが流れるTVCMで何だかよく覚えていたり、好きなタレントが起用されていたり、印象に残る内容であったりすれば、似たサービス内容の他社よりは贔屓目に見てしまいます。

金利や限度額に大した違いがない大手消費者金融から借り入れ先を選ぶとするなら、これが正しい選び方、というより、多くの方はそうやって選んでいるという調査結果があるのです。

銀行の場合には少し話は変わる

これまで触れてきたのはあくまで消費者金融を選ぶ場合に限ります。

銀行カードローンを選ぶ場合には比較というより、条件の確認はしっかりとしておいたほうが良いです。

特に地方銀行の場合には注意が必要です。

地方銀行はその銀行の営業エリア内に居住、または勤務先がないと利用ができないところも多いため、遠い地域からの申し込みでは弾かれることになります。

また、銀行は消費者金融と違って申し込み当日の即日融資の利用ができなくなってしまっているので、審査や契約、借り入れまでにどの程度の時間がかかるかも確認が必須です。

銀行によっては翌営業日ぐらいに借りられるところがあったり、カードが届いてからの利用開始で1週間や10日、あるいはそれ以上に長い日数がかかるところもあります。

消費者金融ではなく銀行で借りるとするなら、確認をする部分は多くなるのでしっかりと見ておくようにしましょう。

気になるカードローンを絞って申し込み

カードローンはどれだけ良いと思っても、審査に通らないことには意味がありません。

審査に通るためにいくつも申し込みをしようと考えてしまうかもしれませんが、それは逆効果となるので避けてください。

多重申し込みは信用情報にも良い影響を与えず、審査にもマイナスに作用することになります。

審査に通ってカードローンを利用するためには、気になるところを絞って、1社だけに申し込みをすることが重要です。

どんなに多くても2社までにするようにして、あまり多くのカードローンに一気に申し込みはしないようにしましょう。